国海农业·程一胜 |成本领先优势明显,屠宰肉食业务首次盈利——牧原股份(002714)2025年年报点评

- 2026-05-16 09:41:27

事件点评

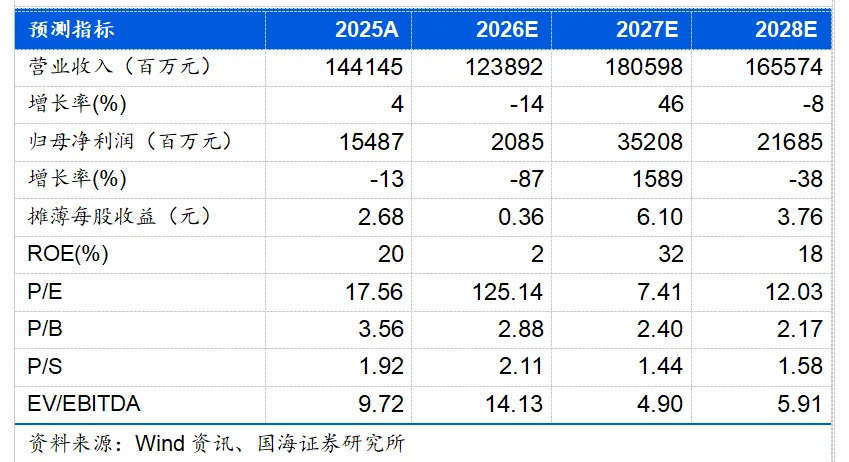

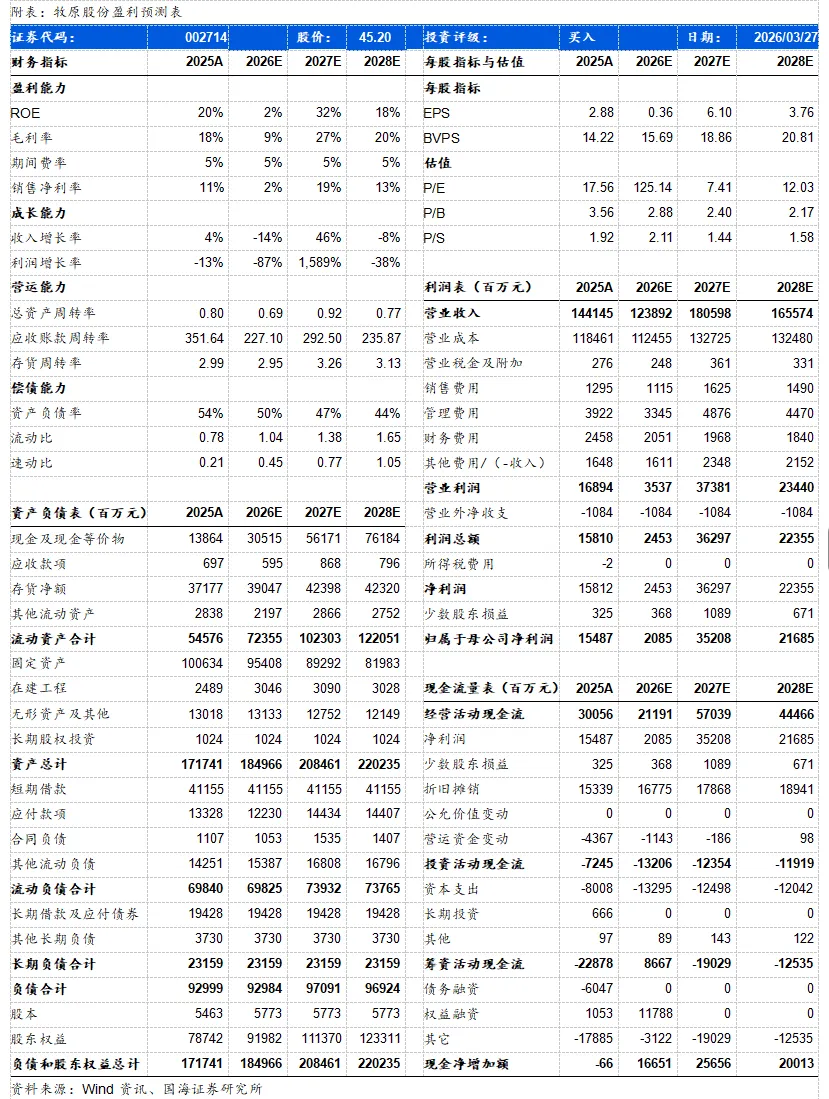

2026年3月28日,牧原股份发布2025年年报:2025年公司实现营业收入1441.45亿元,同比+4.49%,归母净利润154.87亿元,同比-13.39%,扣非归母净利润159.88亿元,同比-14.71%。公司拟向全体股东每10股派发现金股利4.27元(含税)。

成本下降明显,屠宰肉食业务首次实现盈利。2025年公司出栏商品猪7798.1万头,同比+19.10%。生猪养殖业务营业收入1402.07亿元,同比+2.92%,由于生猪价格下降,板块毛利率17.29%,同比下降3.64个百分点。2025年全年生猪养殖完全成本约12元/公斤,同比减少2元/公斤。随着未来生产效率提升,生猪养殖完全成本有望进一步下降。公司于2019年开展屠宰肉食业务,向下延伸产业链,2025年屠宰生猪2866万头,同比+129% 。屠宰肉食板块营业收入452.28亿元,同比+86.32%,实现了高速增长,并于2025年首次实现盈利。未来公司通过加强养殖和屠宰业务的联动管理,产生协同效应,进而提升终端产品价值。

资本结构进一步优化,高度重视股东回报。2025年底公司负债总额较年初下降171亿元,资产负债率54.15%,较年初下降4.53个百分点。有息负债率41.08%。公司高度重视投资者回报,2025公司现金分红总额80.85亿元,2025年股利支付率48.03%。

战略布局越南市场,探索海外成长空间。公司设立越南牧原有限公司,与越南 BAF公司签署合作协议,积极探索海外市场。公司于 2026年2 月完成香港联交所上市,将借助本次发行港股上市,重新梳理投资价值,塑造良好的资本市场印象,引入更多国际、长期投资者,进一步优化股东结构,提升公司治理水平。

盈利预测和投资评级:基于猪周期进入下行周期,我们调整公司2026-2028年营业收入至1238.92、1805.98、1655.74亿元,同比-14.05%、+45.77%、-8.32%。归母净利润20.85、352.08、216.85亿元,同比-86.54%、+1588.51%、-38.41%,对应当前股价PE分别为125.1x、7.4x、12.0x。本轮猪周期产能去化确定性增强,维持“买入”评级。

风险提示:饲料原料价格上涨风险、动物疫病风险、猪价大幅下行风险、猪肉消费不及预期风险、公司业绩不及预期风险。

证券研究报告:《成本领先优势明显,屠宰肉食业务首次盈利——牧原股份(002714)2025年年报点评》

对外发布时间:2026年3月29日

发布机构:国海证券股份有限公司

本报告分析师:程一胜、熊子兴

SAC编号:S0350521070001、S0350522100002

国海农业·程一胜 | 去产能有望提速,推荐生猪养殖板块——农林牧渔行业周报

重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。