如您需要报告全文,可联系研究所销售团队:

陈艺丹 18611188969,chenyd@avicsec.com

李裕淇 18674857775,liyuq@avicsec.com

李友琳 18665808487,liyoul@avicsec.com

李若熙 17611619787,lirx@avicsec.com

申万农林牧渔行业(-4.50%),申万行业排名(17/31);

上证指数(-3.38%),沪深300(-2.19%),中小100(-3.86%);

行业周观点:《节后猪价下探,产能去化逻辑下重视生猪板块机会》、《春节猪价稳定,产能去化趋势望延续》、《“一号文”的关键词如何指导长期投资农业》

【核心观点】近期,伊朗战事持续演进,风险延宕。多重因素影响全球粮价预期,关注战事相关种植板块催化。

【核心标的】种植板块:种植集团企业【北大荒】、【苏垦农发】,头部种业企业【隆平高科】、【登海种业】等。

霍尔木兹海峡持续封锁,伊朗战局破朔迷离。受中东局势影响,霍尔木兹海峡持续封锁,全球五分之一的石油运输和约三分之一的海运化肥贸易阻滞。据新华社报道,美国总统特朗普21日晚发文,要求伊朗在48小时内开放霍尔木兹海峡,否则将对伊朗“各类发电厂”发动打击并将其摧毁。伊朗方面则强势回应,根据此前的警告,若伊朗的燃料与能源基础设施遭袭,在中东地区属于美国和以色列的所有能源基础设施、信息技术系统和海水淡化设施都将成为打击目标。

如果中东战事久拖不决,多重影响冲击全球粮价。一是,霍尔木兹海峡持续封锁冲击化肥海运贸易,推升化肥价格和供应风险。全球正值春耕,化肥施用不及时将影响今年全球粮食种植生产。根据彭博社消息,3月初,美国市场上的尿素价格已升至每吨550美元,一周时间已飙升70美元。伊朗本身就是全球重要的氮肥、磷肥出口国,战事对全球化肥材料市场造成冲击,化肥等农资价格也直接推升种植成本,影响农户种植决策。二是,霍尔木兹海峡持续封锁冲击油价,间接推升粮食种植和消费成本。从农资农化产品,到农用动力机械,到包装(聚乙烯是石油化工副产品)与物流等。每一个环节都直接或间接受能源价格影响。其成本也将随之上升,进而传导至消费端。三是,原油价格因地缘冲突暴涨,直接提升了生物燃料(燃料乙醇、生物柴油)的经济性,或带来增量粮食需求(能源),从而改变全球粮食供需格局,推高全球粮价。交易上,关注中东战事进展可能对全球粮价预期和种植板块带来的催化。

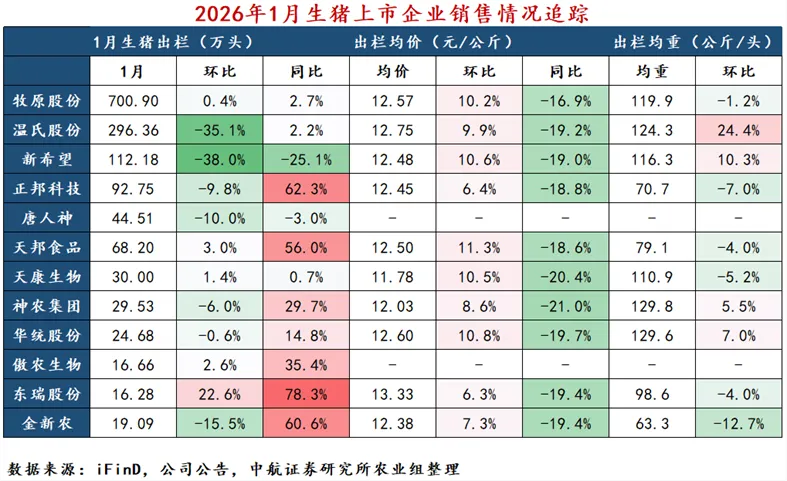

1月猪企销售减少:量上,从已公告12家猪企销售数据1月猪企销售减少:量上,从已公告12家猪企销售数据看,1月生猪销量共计1451.14万头,环比减14.22%。5家猪企月出栏环比上涨,其中,东瑞股份、天邦食品1月出栏环比涨幅分别为22.6%、3.0%。价上,1月全国生猪均价有所上升。从已公告12家猪企销售数据看,1月生猪出栏均价为12.49元/公斤,环比增9.14%。出栏均重上,1月生猪出栏均重有所上升。从已公告12家猪企销售数据看,1月生猪出栏均重为104.25公斤,环比上升2.07%。其中,温氏股份、新希望1月生猪出栏均重环比涨幅分别为24.4%、10.3%。养殖利润上,据iFinD数据,截至3月20日,自繁自养和外购仔猪养殖利润分别为-297.68元/头,-141.48元/头。

建议关注:优秀规模养殖集团【牧原股份】、【温氏股份】,具有养殖扩张优化、成长潜力的【巨星农牧】、【神农集团】、【华统股份】等。

养殖周期带动动保板块。1)动保行业有望伴随养殖经营改善复苏。从历史看,周期养殖利润较好的年份动保销售额都较高。2)动保行业竞争优化。近年来动保行业竞争激烈,落后产能望逐步退出,中小企业加速离场,行业集中度有望提升,研发实力突出的规模优势企业获益。3)国内动保企业市场空间潜力较大。一是宠物兽药领域有望加速国产替代。22年8月,农业农村部要求加快宠物用新兽药生产上市步伐。政策支持下,国产疫苗在宠物领域的替代有望加速。二是非洲猪瘟疫苗审批应用不断推进。目前已有动保企业获得非洲猪瘟亚单位疫苗临床试验批件,非瘟疫苗上市渐行渐近。

建议关注:非瘟疫苗研发审批进展的头部动保企业【生物股份】、【中牧股份】,研发创新优势企业【瑞普生物】、【普莱柯】、【金河生物】等。

地缘政治扰动下重视全球粮食供需。根据USDA报告对25/26年度全球粮食供需的最新预测,新增2025/26年度小麦、水稻、玉米、大豆预期产量均有调整。

【小麦】2025/26年度全球小麦展望为供应量略有下降,消费量小幅增加,贸易量上升,期末库存减少。受期初库存减少和产量下滑的双重影响,全球小麦供应预计将减少60万吨,降至11.016亿吨。阿根廷小麦产量上调至创纪录的2780万吨,但此增幅被土耳其和蒙古的减产所抵消。全球2025/26年度消费量上调20万吨,至8.241亿吨,原因是部分国家的食用、种用和工业用量增加。全球小麦贸易量增加220万吨,至2.22亿吨,原因是阿根廷和加拿大出口增加,抵消了欧盟出口减少。受12月和1月出货量表现强劲、出口价格具备高竞争力的影响,阿根廷小麦出口量上调200万吨,至创纪录的1800万吨。预计2025/26年度全球期末库存减少70万吨,至2.775亿吨,但仍处于5年来高位。

【水稻】2025/26年度全球大米展望为供应量增加,消费量和贸易量减少,期末库存增加。柬埔寨大米产量增加,推动全球大米供应上调20万吨,至7.326亿吨。缅甸大米消费预期下调,导致全球大米消费量减少30万吨,至5.417亿吨。泰国大米价格高于亚洲其他出口竞争对手,其出口预期下调,带动全球大米贸易量减少20万吨,至6330万吨。泰国、缅甸和柬埔寨的大米期末库存均有所增加,推动全球大米期末库存上调50万吨,至1.909亿吨。

【玉米】2025/26年度全球粗粮产量基本不变,为15.90亿吨。本月对海外粗粮的供需预估与上月基本一致。墨西哥玉米产量下降,欧盟玉米产量增加,两者相抵后海外玉米产量小幅下滑。2025/26年度,美国玉米出口量上调,乌克兰玉米出口量下调;伊朗、墨西哥、土耳其、黎巴嫩和越南的玉米进口量增加,欧盟玉米进口量减少;乌克兰和伊朗的玉米期末库存增加,抵消了墨西哥的库存下降,推动海外玉米期末库存整体上升。全球玉米库存为2.890亿吨,减少190万吨。

【大豆】2025/26年度全球大豆展望为产量增加、压榨量和期末库存增加。巴西大豆种植面积扩大、单产提高,加之生长季气候条件良好及各州产区报告数据向好,其大豆产量上调200万吨,至1.80亿吨。巴拉圭整个生长季降雨充沛,大豆产量上调50万吨,至1150万吨。本月全球大豆进口需求预估与上月基本持平,因此若中国增加对美大豆采购,全球大豆出口贸易格局或将出现转移,表现为美国对中国大豆出货量增加,对其他市场的出货量相应减少。巴西大豆期末库存增加,推动全球大豆期末库存上调110万吨,至1.255亿吨。

种植板块重点关注种业振兴。21年,中央全面深化改革委员会第二十次会议,审议通过了《种业振兴行动方案》,种业振兴系列政策持续推进。此外,生物育种商业化落地,加速行业扩容和格局重塑。农业农村部已公示多个国家农作物品种审定委员会审定的相关转基因玉米、大豆品种,落地推广有望持续推进,优势形状和品种企业将充分获益。

交易上,种业振兴下行业扩容和格局重塑有望持续演绎。建议关注,生物育种优势企业【隆平高科】、【大北农】,以及优势品种企业【登海种业】。

③宠物产业:

看好国产宠物食品企业长逻辑。一是宠物消费大趋势不改。据德勤的《中国宠物食品行业白皮书》,预计到2026 年宠物主粮、宠物营养品、宠物零食的复合年增长率将分别达到17%、15%和25%。二是国产宠物食品企业品牌战略推进,头部化趋势明显,竞争格局有望不断演绎。三是部分头部宠物食品企业,积极推进全球化战略,产能和品牌在全球范围多元布局,不仅能够灵活应对关税风险,也将有力支撑海外业务拓潜,国货宠食企业有望向全球宠食企业叙事演绎。

建议关注:国内宠物食品领跑者【乖宝宠物】、【中宠股份】、【佩蒂股份】等。

风险提示:经济复苏不及预期,政策变化和技术迭代等。

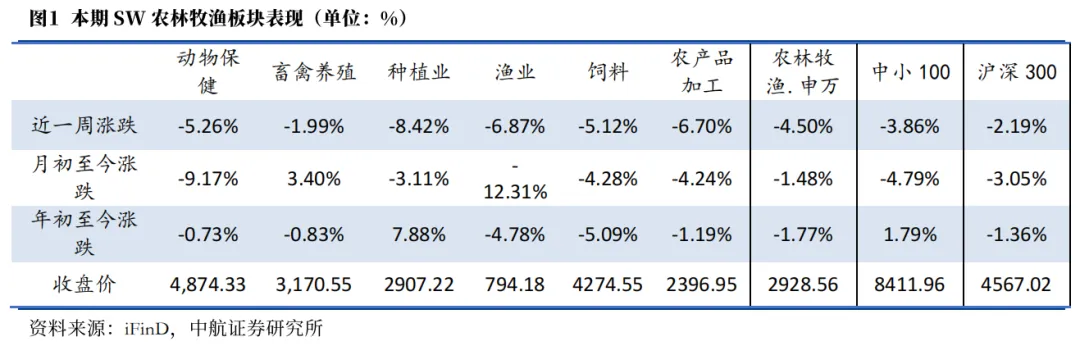

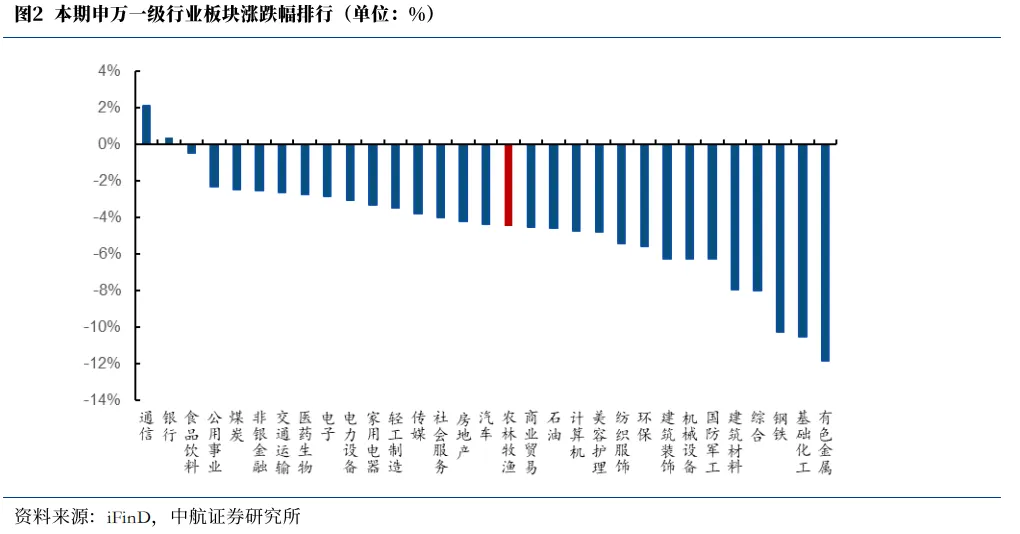

本期(2026.3.16-2026.3.20)上证综指收于3957.05,本期跌3.38%;沪深300指数收于4567.02,本期跌2.19%;本期申万农林牧渔行业指数收于2928.56,本期跌4.5%,在申万31个一级行业板块中涨跌幅排名17位,二级板块动物保健、畜禽养殖、种植业、渔业、饲料、农产品加工的周涨跌幅分别为-5.26%、-1.99%、-8.42%、-6.87%、-5.12%、-6.7%。

1、春季农业生产工作会议:高水平保障粮食等重要农产品稳定安全供给

全国春季农业生产工作会议3月20日在河南周口召开。会前,国务院总理李强作出批示强调,今年是“十五五”开局之年,做好“三农”工作、确保粮食和农业丰收意义重大。各地区各部门要深入贯彻习近平新时代中国特色社会主义思想,落实全国两会精神,毫不放松抓好粮食生产,实施新一轮千亿斤粮食产能提升行动,保障重要农产品稳定安全供给;实施常态化精准帮扶,巩固拓展脱贫攻坚成果,提高强农惠农富农政策效能,扎实推进乡村全面振兴。当前正值春耕关键时节,要坚决扛起保障粮食安全责任,精细抓好春管春耕,强化农资供应,稳定播种面积,提升粮油单产品质,加强防灾减灾,力争夏季粮油丰收,为“十五五”良好开局提供有力支撑。

2、监管约谈猪企压降出栏目标,行业去化加速信号明确

据界面新闻报道,3月19日,相关部门紧急召集各猪企开会,要求企业汇报全年生产目标,并在调减能繁母猪的基础上进一步调减年度出栏量。此次会议召开的直接背景是春节后猪价持续下跌,截至3月13日全国生猪均价跌至10.1元/公斤,创2022年以来新低,行业普遍陷入现金流亏损。出栏体重由节前126.1公斤增至128.6公斤,反映需求端无法消化存栏大猪,库存压力被动累积。3至4月猪价大概率维持磨底,并存在跌破10元/公斤的风险。当前行业已由“亏折旧”步入“亏现金”阶段,自繁自养头均亏损扩至283元/头。7公斤仔猪价格跌至326元/头,逼近母猪场成本线。历史规律显示,猪价与仔猪价同步进入亏损区间时,行业去化往往明显加速。此外,玉米、豆粕价格震荡上行,饲料企业已上调猪料价格,成本端压力进一步加剧亏损面。

3、国际观察:美棉种植面积或明显低于USDA预测

据美国农业部(USDA)农业展望论坛预测,2026/27年度美国棉花种植面积为940万英亩,同比增1.3%,但收获面积和总产量均有所下降,预计总产量为1360万包,较上年度减少2.2%。而美国国家棉花总会(NCC)此前预测意向种植面积为900万英亩,同比减少3.2%。多数机构、农场主及国际棉商认为,实际实播面积或降至900万英亩以下。主要原因有三:一是芝加哥大豆、玉米等农产品期货连续上涨,种植收益优势扩大,农民调整种植结构的意愿增强;二是厄尔尼诺现象即将出现,美国西南等棉区可能面临高温干旱,影响春播;三是物化投入成本上升,原油上涨推高化肥、物流等费用,植棉成本继续攀高,而国际棉价持续低位运行,农民收益预期不佳。

1、牧原股份:当前公司已完成大规模产能建设,进入稳健发展期,未来资本开支呈下降趋势

牧原股份在投资者互动平台表示,在政府生猪产能综合调控与市场自发调节的共同作用下,生猪市场供需格局将逐步改善,有助于推动猪价在中长期回归更加稳定、合理的水平。未来,在政策精准引导和行业共同努力下,生猪养殖行业将迈向“稳定健康、高质量发展”的新阶段。公司会根据政策导向、外部市场环境及自身生产经营情况,合理规划能繁母猪数量,并根据生产节奏及需求,动态调整选留后备母猪规模。当前公司已完成大规模产能建设,进入稳健发展期,未来资本开支呈下降趋势,后续将结合市场情况、战略发展规划及生产经营需要,综合决策每年度资本开支水平。

2、温氏股份:以内生发展为主,遇合适并购机会将审慎决策

3月17日,温氏股份发布公告称,公司于2026年3月16日首次通过股票回购专用账户以集中竞价交易方式实施回购,回购公司股份数量为5,496,500股,占公司总股本的0.0826%。公司以内生发展为主,外延合作为辅。公司会持续关注产业链上下游及生态圈优质标的,若出现符合公司战略、估值具备吸引力等合适的并购机会,公司将积极评估、审慎决策,并严格按照监管要求履行信息披露义务。

3、温氏股份:公司积极开展数字化和智能化转型

温氏股份近日在互动平台表示,公司近10年累计投入超30亿元推进数字化与智能化转型,将云计算、大数据等前沿技术引入生产管理各环节,已取得良好成效。目前,在公司养殖示范基地,“人管机器、机器管畜禽”的智能养殖新模式已成常态。其中,“牧视通系统”显著提升了对农户的管理效率,巡查效率提升150%;“猪场六无”场景实现查情、评膘、饲喂等环节无人化作业,大幅提高员工工作效率。此外,兽医、配方、选种、质检等流程也引入前沿技术应用,持续优化管理与养殖效率。“生物安全数战舰”产品通过智能化流程管控,数据录入效率提升40%以上;智能化盘点、雷达毫米波发情监测等技术已投入实际生产,有效提升种猪繁育效率。未来,公司将继续加大数智化投入,探索更多前沿技术在养殖场景的落地,推动生产经营全流程转型升级。

(一)粮食种植产业

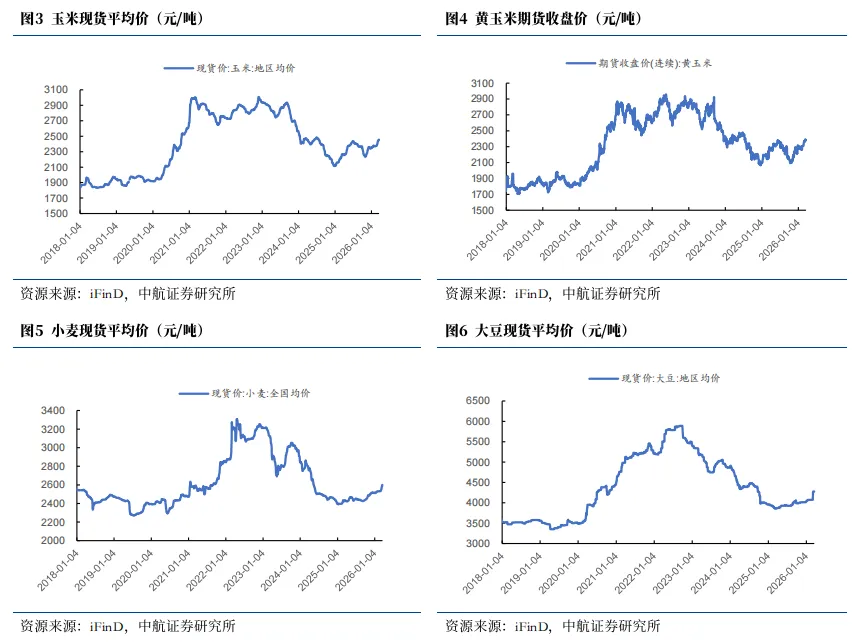

玉米:玉米现货平均价周环比涨0.32%,玉米期货价格周环比涨0.63%。

小麦:小麦现货平均价周环比涨0.86%。

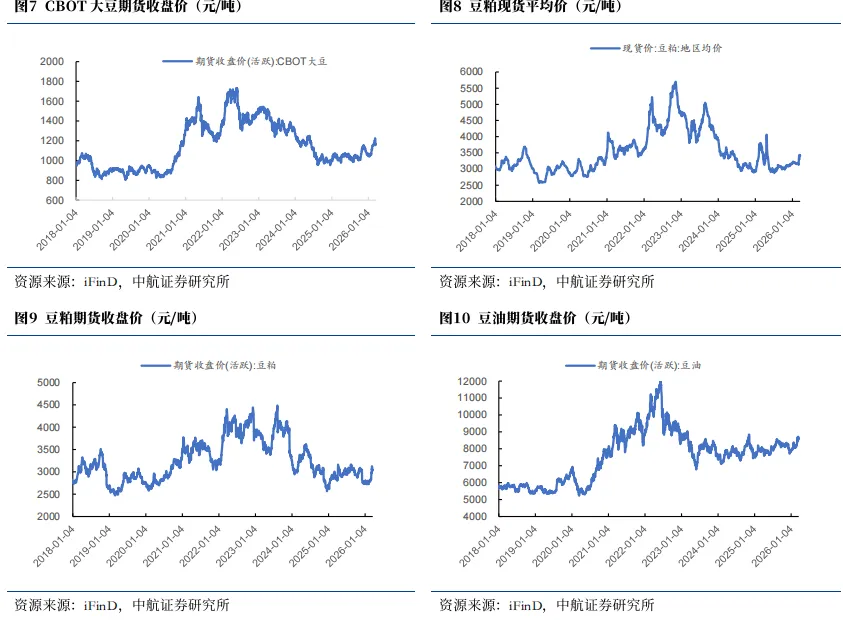

大豆:大豆现货平均价周环比涨0.00%,CBOT大豆期货价格周环比跌5.17%。

豆粕:豆粕现货平均价周环比跌0.97%,豆粕期货价格周环比跌3.16%。

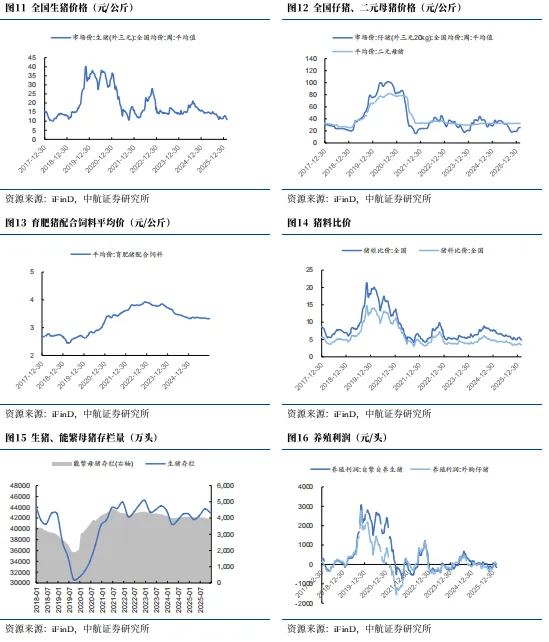

生猪价格:二元母猪均价周环比涨0.00%。

饲料价格:育肥猪配合饲料均价周环比涨0.30%。

养殖利润:自繁自养利润及周环比跌5.13%,外购仔猪养殖利润周环比跌19.72%。

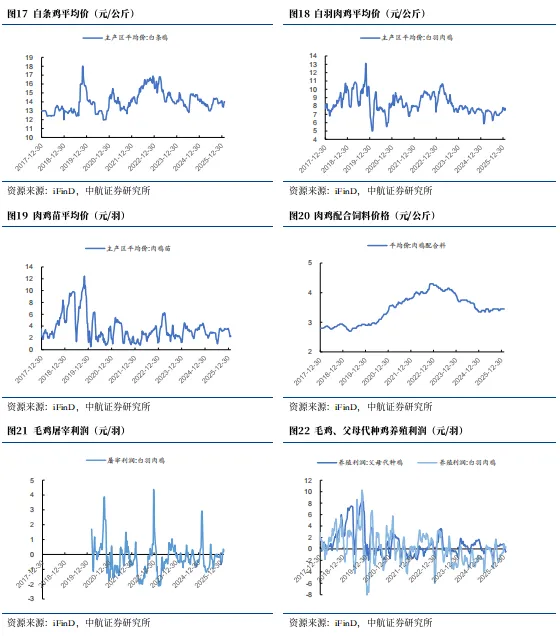

禽价格:主产区白羽肉鸡平均价周环比涨1.66%,白条鸡平均价周环比涨0.00%,肉鸡苗平均价周环比涨9.59%。

饲料价格:肉鸡配合饲料均价周环比涨0.00%。

养殖利润:毛鸡养殖利润周环比涨0.36元/羽。

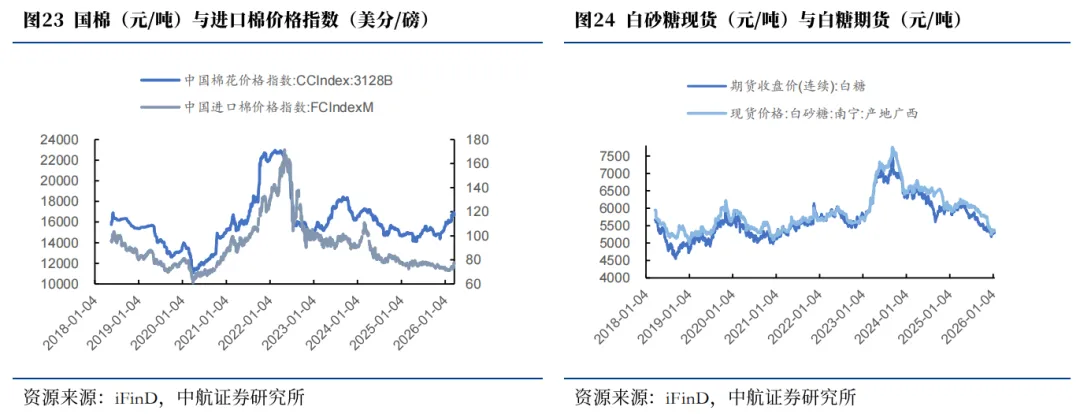

棉花价格:国棉价格指数3128B周环比跌1.35%,进口棉价格指数周环比涨3.79%。

白糖价格:南宁白砂糖现货价周环比跌0.18%,白糖期货价周环比涨-%。

中航证券研究所着力打造以总量研究引领,军工、硬科技为代表的战略新兴产业链投研体系,并重点覆盖部分大消费行业。董忠云博士担任公司首席经济学家,张超任研究所所长、军工团队首席分析师。

研究所拥有一支近二十人的军工研究团队,依托中国航空工业集团央企股东优势,深耕军工行业各细分领域,还包含总量研究、科技电子、新材料、新能源、先进制造、农林牧渔、非银金融、社服&传媒、中小市值、医药生物等行业团队。目前主要业务有:一、二级市场投资咨询、战略咨询、指数产品研发等。

彭海兰(证券执业证书号:S0640517080001),中航证券研究所农林牧渔行业首席分析师。

penghl@avicsec.com

陈翼(证券执业证书号:S0640523080001)

chenyyjs@avicsec.com

证券研究报告名称:《农林牧渔周观点:中东战事风险延宕,重视种植板块催化》

对外发布时间:2026年3月24日

作者及证券执业证书号:彭海兰(证券执业证书号:S0640517080001)

陈翼(证券执业证书号:S0640523080001)