农业装备是保障国家粮食安全、建设农业强国的重要支撑,是转变农业发展方式、促进农业增产增效、提高农业农村生产力的决定性因素。没有农业装备现代化,就没有农业现代化。《中国制造2025》将农业装备列为十大重点领域之一,凸显了农业装备在国家战略全局中的重要地位。要大力推进农业机械化、智能化,给农业现代化插上科技的翅膀;要加快补上烘干仓储、冷链保鲜、农业机械等现代农业物质装备短板,特别是要加大农业重要装备自主研制力度,推动农业装备创新发展。自《中国制造2025》实施以来,在国家战略规划的推动和政策部署支持下,从土地分散、经营规模小、农艺多样、需求多元等国情农情出发,大力推进良田、良种、良机、良法融合,实现了农业装备产业快速发展,进入了新的发展战略高度,产业基础进一步夯实,创新能力持续提升,产业竞争力有效增强,推进了核心技术自主化、作业装备智能化和全程全面机械化发展,我国成为了全球农业装备研发、制造和使用大国。

新时期,面对新一轮科技革命和产业变革的新趋势,面对保障国家粮食安全、全面推进乡村振兴、发展现代化大农业的新需求,面对耕地适度规模化经营和城镇化发展带来的农村劳动力数量和结构变化的新挑战,农业装备需求呈现多样化、多元性和“离不开、还要好”的刚性特征。需求领域进一步拓展,由传统农业向新兴、未来农业延伸,特别需要强化大型高端智能和丘陵山区先进适用等农业装备关键核心技术、零部件和整机攻关,培育发展新能源农机装备、农业机器人等新一代农业装备产业,着力提升农业装备全链条研发应用水平,推进农业装备全程全面升级,实现高水平科技自立自强和产业自主可控,支撑发展现代化大农业,引领未来农业发展。

本文全面总结了农业装备科技与产业十年发展的成就和经验,分析了新时期农业装备的发展形势与需求,提出了未来农业装备发展的重点任务和发展方向,为推动下一个十年农业装备更高水平发展提供参考。

(一)农业装备产业实力显著增强

1. 农业装备产业规模不断扩大

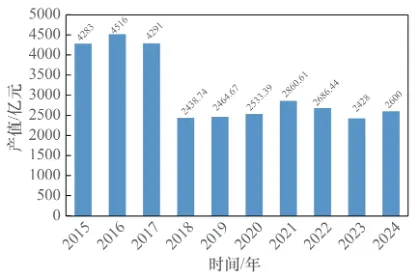

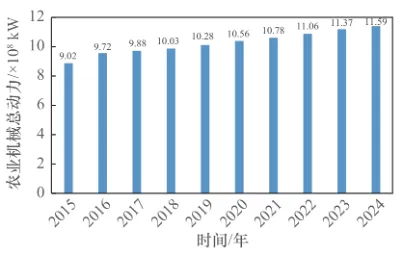

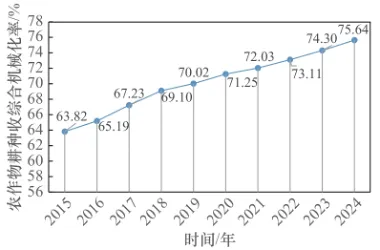

2015年以来,我国农业装备产业实现了由“小、散、弱”到“大、集、强”的转型升级,产业规模保持稳定增长,2024年,主要农业装备企业达到8000多家,规模以上企业有2200多家,主营业务收入达2600多亿元,产业规模和市场规模约占全球的20%以上。我国农业装备产业规模发展情况见图1。十年来,培育了一大批农业装备企业,头部企业创新能力和产业竞争力显著提升,主要产品形成了大、中、小企业集群化发展,现有拖拉机企业170多家、打捆机企业200多家、玉米收获机企业60多家、播种机械企业290多家、插秧机企业50多家、稻麦收获机企业30多家,培育了118家国家级专精特新“小巨人”企业、23家国家级制造业单项冠军企业。农业装备产品覆盖“种养加”全程,主要产品品类由11类拓展到25类,品种从4000种增加到4500种,拖拉机、收获机和播种机等主要农机产品年产500多万台,满足了国内92%左右的市场需求,支撑农业生产进入以机械化为主导并向智能化发展的新阶段。2024年,农机保有量达2亿台(套),比2015年增加了近2000万台(套);总动力超过1.1×109 kW,与2015年相比增幅超过13%,我国农机总动力情况见图2;全国农作物综合机械化率达到75.64%,其中机耕率、机播率、机收率分别为87.94%、65.31%、69.58%,综合机械化率比2015年提高了10多个百分点,我国农作物综合机械化率情况如图3所示。

图1 我国农业装备产业规模发展情况

(2018 年起统计范围有调整)

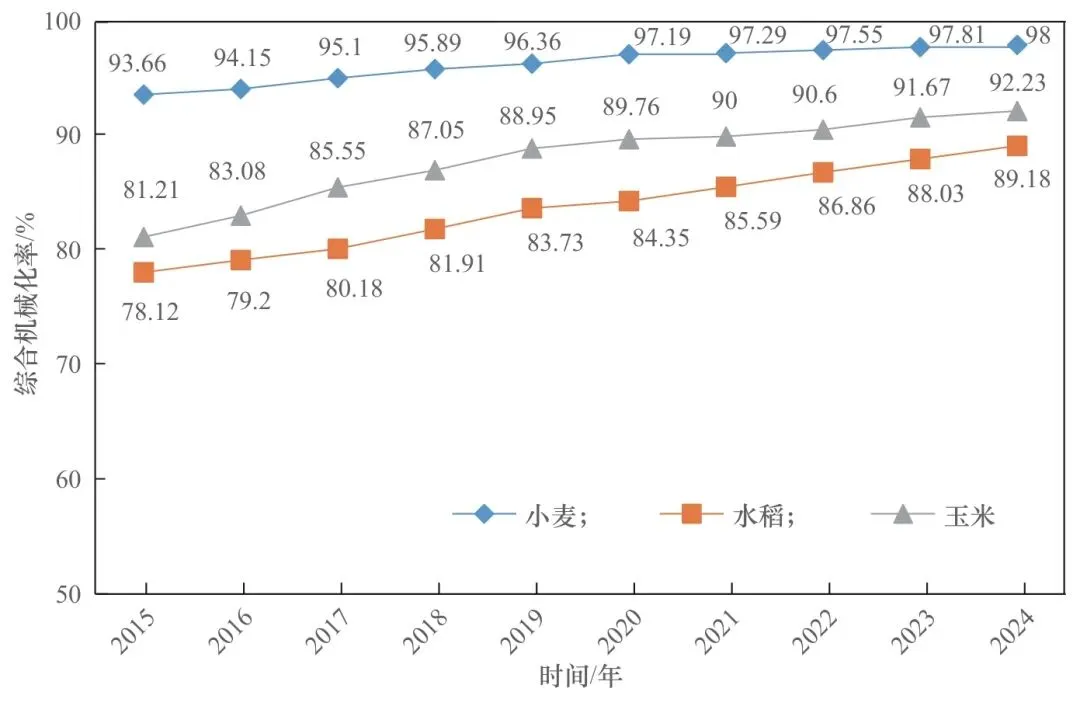

图3 我国农作物综合机械化率情况

2. 农业装备产业质量显著提升

十年来,我国农业装备制造和质量水平、企业发展效益显著提升,培育壮大了3家年营业收入超100亿元级的农机企业、2家全球领先的农用无人机企业,以及近20家年营业收入30~50亿元级的农机企业。农业装备技术及零部件自主化程度显著提升,机械传动拖拉机、精量播种机、自走式喷杆喷雾机、谷物联合收获机、棉花采摘机、青饲料收获机、打捆机等主要农机产品自主化率均达90%以上,动力换挡拖拉机、无级变速拖拉机、大型智能收获机等高端智能农机装备自主化率超过60%。产品质量水平大幅提升,拖拉机平均无故障时间从100 h提高至300 h,谷物收获机和采棉机等收获机平均无故障时间从50 h提高到80 h,整体质量水平与世界领先水平差距显著缩小。

3. 农业装备产业结构持续优化

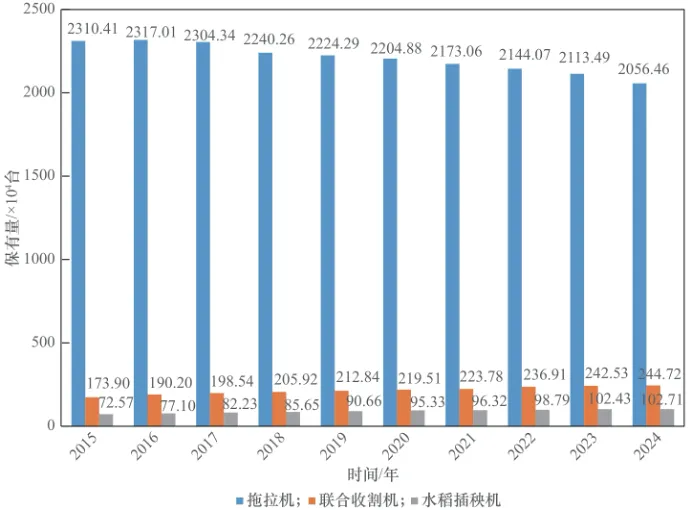

十年来,农业机械化和农业装备产业转型升级发展中的“三高三低”“三多三少”问题初步得到有效解决,实现了从中低端、中小型为主向中大型、中高端升级。中大型农机产品年产量占比从30%提高到70%以上,100 hp(1 hp≈735 W)以上大型拖拉机年产量占比从2015年的4%跃升至2024年的23%。拖拉机、联合收获机、水稻插秧机保有量情况以及大型拖拉机年产量占比情况分别见图4和图5。大型采棉机、大型谷物收获机、高速精量播种机和大型青饲机等大型高端农机装备从基本依赖国外企业到具备20%的供给能力。高效绿色智能农业装备成为推广应用重点,主流拖拉机动力从180~200马力级跃升至240~340马力级,谷物联合收获机喂入量从6~8 kg/s提高至10~12 kg/s,播种机作业速度从6~8 km/h提高到8~10 km/h。产业布局实现了从分散向集群发展,在主要粮食产区和主要产业集聚地,形成了3个先进制造业产业集群、3个特色产业集群以及一批区域产业集聚地;拖拉机、谷物联合收获机、采棉机、播种机和打捆机等重点产品市场进一步向头部企业集中。2022年,拖拉机、小麦联合收获机、水稻联合收获机、玉米联合收获机和插秧机前5家企业累计市场占有率分别为75%、89%、93%、93%、94%。其中,拖拉机前2家企业市场占有率从20%提高到40%,前10家企业从50%提高到70%;水稻收获机前2家企业占有率接近90%,小麦收获机有1家企业占比超过75%。

4. 农业装备产业基础不断夯实

十年来,我国农业装备产业逐步形成了整机与零部件协同发展的格局,通过“农业装备技术路线图”“农业装备产业基础创新目录”等战略及方向引导,推动了农业装备“五基”关键核心技术和产品实现了重大突破,自主化率从60%~70%提高到90%以上,产业基础不断夯实、质量得到明显改善,有力地支撑了我国产业链与供应链安全可控。在基础零部件与元器件方面,以动力换挡系统、转向驱动桥和电液悬挂系统等为代表的动力系统关键零部件加速国产化与产业化,助力300马力级无级变速拖拉机实现国产替代和产业应用;耕深监测、作业位置及路径监测和作业质量监测等专用传感器投入应用;耕整地、栽植播种、施肥施药、收获脱粒等部件性能进一步提升,向智能化提升。在基础材料方面,硼钢、超细晶粒钢和非调质钢等高性能材料及制备技术在农机装备上实现了应用,提高了关键零部件性能和使用寿命(30%以上)。在工业基础软件方面,智能设计与仿真工具融合农机装备特性,将新技术新产品开发周期由5~6年缩短至3~4年,产品数字化设计覆盖率达80%以上;开展了农业机器人通用操作软件、智慧农业管控软件与大模型等集中攻关,并在典型场景中推广应用。在基础制造工艺与装备方面,数字化、绿色化和智能化制造加速在农业装备领域应用拓展,骨干企业先进制造环节覆盖率达到95%以上,有力提升了产品制造水平。在产业技术基础方面,检测、验证和标准等技术体系不断完善,实现了实验室、生产线、车间和田间等环境下零部件、整机参数的自动采集、监测与分析,构建了支撑可靠性、安全性、稳定性和适用性提升的全链条产业技术基础体系。

5. 农业装备产业国际化发展步伐加快

农业装备产业“走出去”步伐加速,在俄罗斯、巴西和东南亚等新兴市场的竞争力持续增强,推动大中型拖拉机、插秧机、甘蔗收获机和采棉机等产品走向国际市场,实现从小型到大型、从零部件到整机的出口转变,扭转了长期以来大型农业装备依赖进口的局面。2015年我国农机进出口总额为124.44亿美元,其中出口为101.69亿美元、进口为22.8亿美元,贸易顺差为78.94亿美元。2023年我国农业机械进出口额约为145亿美元,对俄罗斯、泰国、哈萨克斯坦和乌兹别克斯坦等市场出口拖拉机实现同比大幅增长;54台采棉机首次大规模出口乌兹别克斯坦,实现了由依赖进口到出口的转变。据中国海关统计数据,2024年我国农业机械产品(农业机械按商品编码84种,其中主机产品63种、零部件21种)进出口总额为167.8亿美元,其中出口额为151.7亿美元,贸易顺差为135.6亿美元,创历史新高,全球农机出口排名第二位(第一位为德国,我国自2020年超过美国成为第二位)。领军企业加紧布局海外研发体系,强化与日本、欧洲等国家和地区的合作交流,积极利用国际市场和国际资源,推进形成全球开放的农业装备发展格局。

(二)农业装备科技创新能力显著增强

1. 农业装备研发投入持续加大

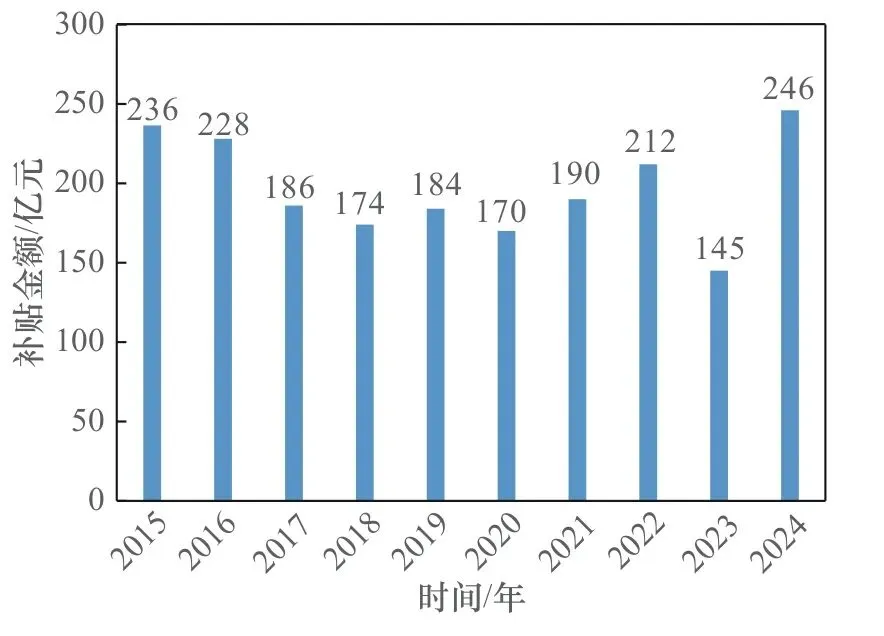

聚焦传统农业装备、战略新兴领域和未来产业方向,持续加大农业重要装备的自主研制力度。十年来,科学技术部、工业和信息化部、农业农村部与国家发展和改革委员会等部署了一批重大攻关专项,中央财政投入60多亿元经费,围绕基础与应用基础、关键核心技术和装备的创制与应用等创新链,核心零部件、整机研发和生产制造等产业链,推进关键核心技术攻关和科技产业创新能力提升,引领科技与产业融合发展。“十三五”期间,科学技术部组织实施了国家重点研发计划“智能农机装备”重点专项,部署了49个攻关项目,中央财政投入97 688万元。“十四五”期间,科学技术部和农业农村部组织实施了国家重点研发计划“工厂化农业关键技术与智能农机装备”重点专项,部署了59个攻关项目,中央财政投入111 055万元。“十四五”期间,农业农村部组织实施了一批国家农业科技重大项目,推进智能农机装备底层技术以及丘陵山区高效实用作业装备、农业机器人等“补短板”“锻长板”技术攻关,中央财政概算投入35亿元。此外,国家发展和改革委员会、工业和信息化部通过关键技术攻关、产业基础再造与制造业高质量发展等支持高端农业装备工程化、产业化能力提升,中央财政投入资金10多亿元。2015年以来,中央财政投入2150多亿元农机购置与应用补贴资金,支持先进适用装备更新、购置和使用,并试点支持研发制造推广应用一体化,中央财政农机购置与应用补贴投入情况见图6。

2. 农业装备创新体系不断完善

围绕创新链和产业链,不断完善农业装备自主创新体系,布局建设了智能农业动力装备、农业装备技术、智慧农场技术与系统三个全国重点实验室,建设了国家农机装备创新中心和农业生产机械装备国家工程研究中心,推进了农业机械、草原畜牧业装备、农业信息化和农业智能装备等国家工程技术研究中心运行发展,打造了一批重点领域创新团队,增强了全链条、全产业创新能力和产业可持续创新发展能力。形成了大中小企业、高中低产品同步发展的产业格局,培育了一批典型产品的链长和链主企业,骨干企业引领、产业上中下游协同发展的路径逐步清晰。中国农业大学、浙江大学、华南农业大学、吉林大学等高水平大学农业装备领域的基础与应用基础研究和人才培养,江苏大学、东北农业大学、南京农业机械化研究所、北京市农林科学院、山东农业科学院和黑龙江农业机械工程科学研究院等优势特色高校、科研院所的农业装备产业技术集成与应用创新、专业技术人才培养能力不断加强,为产业持续创新提供了源源不断的动力和后备人才力量。

3. 农业装备科技创新水平持续提高

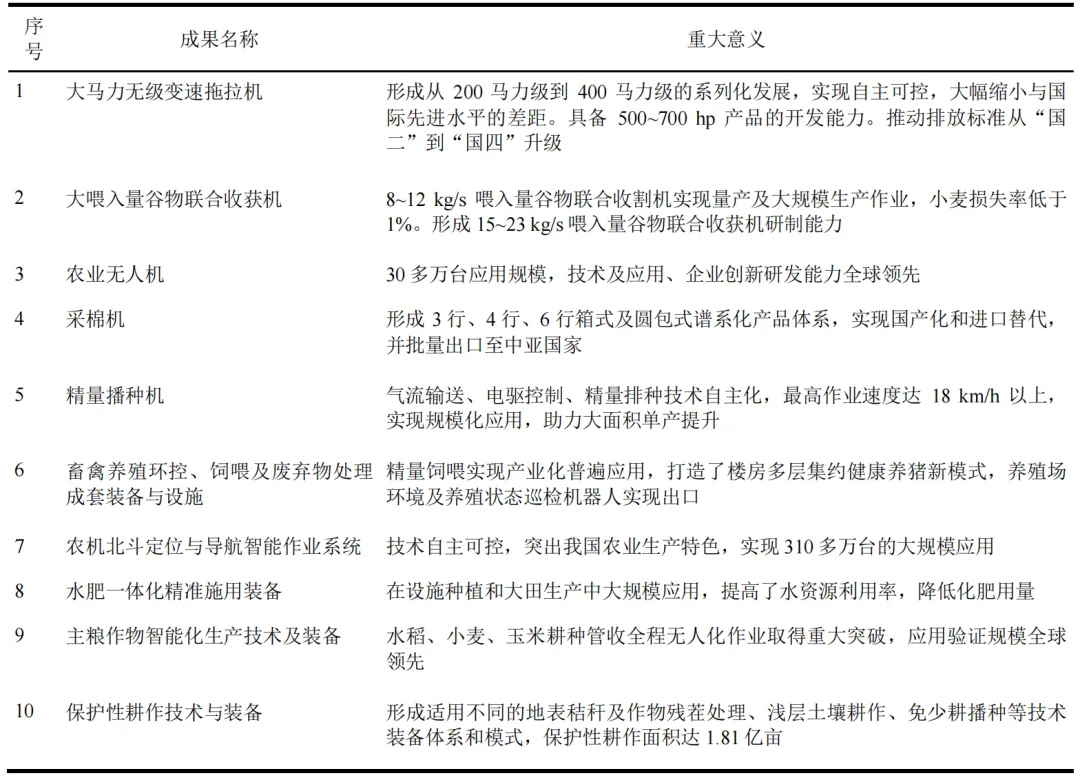

十年来,我国农业装备科技创新形成了“高端追赶、智能跨越、绿色发展、融合创新”的格局,实现了部分关键核心技术领域突破,一批重要整机装备相继实现了国产化替代,补齐了现代农业装备短板,十年发展重要成果情况见表1。拖拉机实现了400~700马力级“从无到有”,以及200~300 hp无级变速、自动换挡拖拉机批量应用,打破了全面依赖进口的局面,引领非道路移动机械排放标准从“国二”到“国三”再到“国四”的三次升级。大田作业装备全面追赶国际领先水平,谷物精量播种机作业速度最高达到18 km/h,实现了从量变到质变的提升;谷物联合收获机最大喂入量达到23 kg/s、青饲料收获机达到700马力级,解决了“能不能、有没有”问题;采棉机由100%依赖进口到80%以上国产替代,并实现了由进口向出口转变,探索出一条高端农机装备的国产化之路;高速插秧机、12 kg/s喂入量谷物联合收获机等国产品牌占比超过70%。以北斗卫星导航、第四代移动通信/第五代移动通信(4G/5G)等信息技术为支撑的智能农机装备实现规模化生产应用。2024年,装有北斗卫星定位功能的智能农机超过220多万台,作业效率提高了20%以上;农业无人机应用全球领先,广泛应用于植保施药、监测和吊运等作业,保有量超过26万架,年作业面积达26.7亿亩(1亩≈666.67 m2)。新技术、新业态、新产业加速发展,无人驾驶农机、新能源农机、农业机器人、农业人工智能、智慧农业、植物工厂和无人农场等关键核心技术实现了自主研发,形成了适应不同生产规模的农业生产信息化整体解决方案,建立了30余个无人农场作业试验区,无人农场作业试验区覆盖水稻、玉米、小米等14种作物,智能化作业面积达到1.7亿亩,作业效率提升60%,人工减少50%,土地利用率达95%以上。

(三)农业机械化智能化水平显著提升

1. 粮食作物生产基本实现全程机械化

耕种管收关键环节农业装备研发应用水平不断提升,高标准农田建设不断扩大,进一步推动了粮食生产规模化发展,促进了玉米、水稻、小麦三大主粮作物基本实现全程机械化,比2015年分别提高了11个百分点、11个百分点和5个百分点,并向更高水平的数字化、智能化、绿色化和无人化发展,主要粮食作物综合机械化率情况见图7。深松作业监测、高性能精量播种机实现了普及推广,辅助加装北斗卫星导航和无人驾驶等智能装备提高了耕种质量,为粮食增产奠定了基础;高性能收获机应用普及,大幅降低了收获损失率,2024年我国小麦、水稻、玉米三大粮食作物机械化收获损失率分别降至0.93%、1.76%和2.06%,与十年前损失率平均超过4%相比降低了2~3个百分点,有力地支撑了我国粮食总产量从2015年的6×1011 kg增长至2024年的7×1011 kg,平均亩产从2015年的365.5 kg提高到2024年的410.3 kg。混合动力、纯电动拖拉机的快速发展,推进了节能减排20%以上;高性能施肥、植保、灌溉等农业装备的大规模应用,在保障粮食增产稳产的基础上,实现了化肥农药减施和节水,2015年我国水稻、玉米、小麦三大粮食作物的化肥利用率为35.2%,农药利用率为36.6%;2024年,我国水稻、玉米、小麦三大粮食作物的化肥利用率为42.6%,农药利用率为41.6%;我国农田灌溉水有效利用系数从2015年的0.53提升至2024年的0.58。

表1 农业装备十年发展重要成果

2. 薄弱环节生产机械化水平显著提升

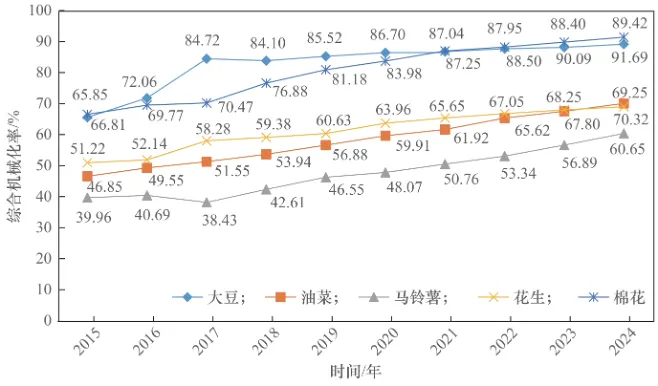

农业装备的应用领域、应用深度和应用广度不断扩大,与宜机化品种、农艺衔接配套,有力地支撑了大豆、油菜、马铃薯、花生和棉花等大宗经济作物生产关键环节机械化,丘陵山区、设施农业、畜禽养殖和农产品初加工机械化率大幅提升,推动农业机械化由全程向全面拓展,有力促进农业生产效率与效益的大幅提升。2015—2024年,大豆、油菜、马铃薯、花生和棉花等大宗经济作物的耕种收综合机械化率提高了10~20个百分点(见图8),实现了以机械化为主的转变。大力推广适宜机械化生产的标准化设施,推进机械化、信息化融合,加快设施装备与设施专用品种、绿色高效栽培、饲养技术集成配套,蔬菜、花卉、果树、中药材等设施种植,以及猪、鸡、牛、羊等畜禽设施养殖生产机械化水平达到50%以上,规模养殖场设施装备配套率从2015年的约50%到2024年的基本全覆盖,畜禽粪污综合利用率由2015年的60%提高至2024年的79.4%。丘陵山地及水田拖拉机、水田耕整机,丘陵山地玉米播种(收获)机、油菜移栽机、梯田轻小型水稻收获机等农机的研发应用,以及丘陵山区耕地宜机化改造,大幅提升了丘陵山区农业机械化水平,丘陵山区机械化率由2014年的约40%提高到2024年的55%,长期以来依赖人工的生产方式正在实现历史性转变。聚焦农产品脱壳去皮、分级分选和烘干保鲜等初加工需求,大力推广绿色清洁、智能高效初加工技术与装备,实现了主要果蔬产品初加工机械化水平大幅度提升,特色农产品初加工薄弱环节“无机可用、无好机用”的问题实现突破,2024年农产品初加工机械化率达到49%,相比2014年提高了近20个百分点,农作物秸秆综合利用率从2015年的80.1%提高到2024年的88%以上,支撑了乡村产业发展,助力乡村全面振兴。

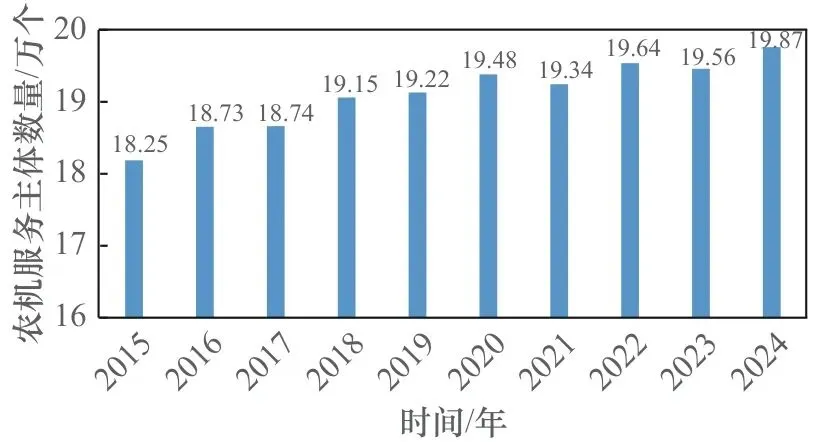

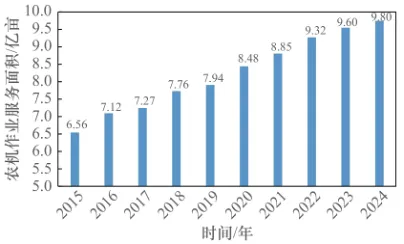

3. 农机社会化服务水平有效提升

农业装备的应用和普及促进了农机社会化服务发展,以服务的组织化、规模化和集约化提升农业生产机械化,走出了一条“大国小农”机械化发展特色路径。以农机大户、农机专业户、农机合作社和农机作业公司等为代表的新型经营主体不断发展壮大,从菜单式到农机作业全托管、土地流转规模经营、跨区作业,“全程机械化+综合农事”等新业态持续拓展,农机社会化服务从大宗农作物向经济作物拓展,从种植业向养殖业等领域推进,从产中向产前、产后各环节延伸,有力促进小农户和现代农业有机衔接。2024年,全国家庭承包耕地土地经营权流转面积达到5.64亿亩,比2015年增加了1.17亿亩。全国农机专业合作社8.03万个,乡村农机从业人员5009.67万人,区域农机社会化服务中心6813家,农机服务收入4843.08亿元,其中农机作业服务收入3718.85亿元,机耕、机播、机收、机电灌溉、机械植保等作业服务面积达到77.67亿亩次,托管作业面积达5.18亿亩。我国农机服务组织及作业情况见图9和图10。

(一)坚持把农业装备作为国家战略发展重点

农业装备是保障国家粮食安全和产业安全,关系国计民生的重要产业,《中国制造2025》确立了农业装备在国家战略全局中的重要地位。《国务院关于加快推进农业机械化和农机装备产业转型升级的指导意见》全面部署了到2025年推进农机化转型升级和农机装备产业高质量发展的任务及目标,是实施《中国制造2025》的行动指南。历年中央1号文件、“十三五”“十四五”国家及专项规划,以及《国务院关于深入实施“人工智能+”行动的意见》《国务院办公厅关于践行大食物观构建多元化食物供给体系的意见》等国家重大战略部署都把农业装备作为实施重点,明确了智能农机、丘陵山区农机、智慧农业等重点领域方向技术路线图。新时期,农业装备是建设农业强国的战略重点,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》《加快建设农业强国规划(2024—2035年)》《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》等进一步部署了加快推进农业装备全程、全面升级,全面支撑农业高质、高效发展。

(二)推进科技创新与产业创新融合发展

农业装备是制造业的重要组成部分,也是农业科技的重点领域。十年来,国家持续加强农业装备关键核心技术攻关,通过国家科技计划等渠道,集聚创新资源,统筹开展了基础前沿技术、共性关键技术和零部件与整机全链条创新,体系化开展了研发制造、熟化定型和推广应用创新,系统推进高效化、绿色化和智能化发展,加速重大技术装备创新应用。加大力度支持以企业为主体的农机研发制造推广应用一体化,以用促研发、以用促制造、以用促转化,从研发、设计、制造全链条提升质量和可靠性,进一步加快大型高端和先进适用小型农机产业化。加强农机农艺融合创新,推进品种、农艺、耕地宜机化提升,促进良田、良种、良机、良法成套技术集成与应用增效,推动先进适用装备大规模应用推广。

(三)加强农业装备创新平台建设

统筹推进农业装备领域国家级创新平台建设,推动骨干企业、优势高校与科研院所联合共建全国重点实验室、国家制造业创新中心、国家产业技术工程化中心(国家工程研究中心、国家工程技术研究中心),实现了行业优势资源集聚,形成了覆盖基础研究、技术开发到产业应用的全链条创新体系。通过打造原创技术策源地和现代产业链长、链主企业,持续提升骨干企业的技术创新与产业链集成能力。通过建设农业农村部、教育部及省级各类创新平台,与国家级平台联动,形成了央地联动、梯次分明、分工协作的创新格局,推动组织化、体系化、平台化的研发创新,大力加强科技创新人才培养,加速科技成果向现实生产力转化。培育具有竞争力的科技型领军企业和“专精特新”企业。

(四)构建农业装备自主创新良好生态

强化企业科技创新的主体地位,支持企业牵头承担国家重大攻关任务,形成了新型举国体制下农业装备攻关体系,构建了以企业为主体、“产学研用”深度融合、产业链和创新链一体化的农业装备创新模式。坚持教育、科技、人才“三位一体”统筹推进,创新链、产业链和人才链一体部署,将学科建设、平台建设和技术攻关目标有机结合,高效配置项目、资金、人才和基地等创新和产业资源。充分发挥农业装备产业技术创新战略联盟和创新联合体等新型技术创新组织优势,推进创新要素向关键领域集聚,加速创新链“好技术”“好产品”到产业链“新应用”。强化农机装备产业布局和创新规划,以培育农业装备产业集群,完善产业链和产业配套体系,带动科技、金融与产业的良性互动。

(五)完善农业装备发展的产业政策体系

持续实施农机购置与应用补贴政策,推进构建科技研发、生产制造和推广应用等全链支持政策体系,充分发挥科技、产业、金融、财税、市场监管和知识产权保护等政策合力。通过建设“一大一小”研发制造推广应用先导区,完善自主创新产品推广应用模式,打造典型应用场景和应用模式,破解高端农机装备“无人敢用”和丘陵山区农机装备“无人愿用”等难题。着力营造政策大力支持、产品迭代突破和市场良性竞争的政策环境,着力打通产业发展的堵点、卡点,围绕大型高端智能、丘陵山区、农业机器人和设施种养等农机装备重点领域集中支持攻关破卡,构建现代化产业体系,提升产业链韧性和安全性水平。

(六)推进农业装备产业国际化发展

充分利用好国际国内“两种资源”和“两个市场”,构建农业装备“双循环”的发展格局,产业国际竞争力和影响力逐步提升。布局发展我国有基础优势、“一带一路”共建国家有需求的中小型拖拉机与大宗农作物生产作业装备等,形成了技术源自中国、产业在中国的农业装备“走出去”模式。强化国际科技与产业合作,鼓励高校、科研院所和企业与欧洲、美国、日本等国家和地区的企业、研究机构加强交流,推进国际前沿技术领域、全球农机创新议题的全球合作和先进技术“引进来”。支持高校、科研院所、企业与“一带一路”共建国家联合实验室、示范中心等平台,借助“一带一路”共建国家与欧洲、美国、日本的开放优势,推进共建共享和共同发展。

到2035年,基本实现农业农村现代化和乡村振兴取得决定性进展,建成科技强国和现代化经济体系,实现新型工业化、信息化,进入制造强国中等水平;到21世纪中叶建成农业强国和乡村全面振兴,农业强、农村美、农民富全面实现,进入制造强国前列。未来一段时期,我国农业装备面临构建现代化农业装备产业体系,持续提升粮食综合生产能力,构建多元化食物供给体系,发展现代化大农业等新形势、新需求,要牢牢掌握我国农业装备科技发展主动权,实现高水平农业科技自立自强,走出中国特色的农业装备强国之路。

(一)建设现代化农业装备产业体系

与未来更加高效、高质、绿色、安全的现代农业发展需求以及全球科技产业竞争发展态势相比,与美国、德国、日本等跨国企业相比,我国农业装备发展不平衡不充分的矛盾依然突出,存在原创性引领性科技创新不强、产品技术性能与质量可靠性不高、企业规模不大、产业国际化程度低和竞争力弱等问题。要紧盯世界农业装备科技前沿,推动战略性、全局性、前瞻性、颠覆性技术创新,破解产业重大科学和技术难题,加快原创性引领性技术重大突破,实现高水平科技自立自强。要立足国情农情,体现中国特色,强化产业基础再造和重大技术装备攻关,大力提升我国农业装备产业发展水平,推进全程全面升级,发展更高水平的产业集群。坚持智能化、绿色化、融合化方向,推进能源、信息、生物等先进技术与农业装备融合创新,培育新兴产业和未来产业发展,不断塑造发展新动能、新优势。

(二)支撑粮食综合生产能力持续提升

我国粮食总产量逐年增长,但总体上供需仍处于紧平衡状态,仍是全球最大的农产品进口国,2024年进口粮食1.58×108 t。我国耕地面积位居世界第三,达到19.18亿亩,但中低产田约占70%,耕地产能潜力发挥不足。同时,“大国小农”仍是未来一段时期的基本国情农情,小农户家庭经营将是我国农业的主要经营方式,农业生产条件复杂、耕地碎片化、品种多样、农艺多元、区域性特点明显,是制约农业机械化、智能化水平提升的重要因素。长期来看,我国还面临全球气候变化、生物灾害、地缘政治和大国博弈等粮食安全风险。提升农业综合生产能力和质量效益,要围绕“藏粮于地、藏粮于技”,聚焦“育好、种好、管好、收好”,发展高效、精细、智能和绿色智能农机装备,推进农机装备“从无到有”的突破、“从有到好”的提升和“从好到强”的引领,促进良田、良种、良机、良法集成增效,加快实现国产农机装备全面支撑农业高质、高效发展。

(三)支撑构建多元化食物供给体系

向森林、草原、江河湖海要食物,向设施农业要食物,向植物动物微生物要热量、要蛋白,是构建多元化食物供给体系的主要方向。目前我国的设施农业和畜禽水产养殖等规模世界领先,但单位产量与荷兰、以色列等国外领先水平差距较大,且生产机械化率仅为50%左右,迫切需要加快推进机械化、智能化、智慧化和绿色化发展,提升产量和品质。要统筹品种、技术和设施装备发展,发展低碳设施、智慧管控和智能作业等高效绿色设施生产技术装备,用现代农业科技和物质装备拓展农业发展空间,发展植物工厂、数字牧场和智慧渔场等新业态新模式,推进构建“粮经饲”统筹、“农林牧渔”结合、植物动物微生物并举的多元化食物供给体系,实现各类食物供求平衡。

(四)支撑发展现代化大农业

2024年,全国农产品加工业与农业总产值比为2.61∶1,主要农产品加工转化率达到了75%,但与发达国家领先水平和我国全面推进乡村振兴的战略目标相比,仍有较大差距。要统筹推进科技农业、绿色农业、质量农业和品牌农业发展,把农业建设成为现代化大产业,要做好“粮头食尾”“畜头肉尾”和“农头工尾”等增值大文章,发展“土特产”,延伸产业链、提升价值链,推动乡村产业发展壮大;提升“产供储加销”全产业链科技装备支撑水平,发展农产品产地到加工过程的品质智能分选分级、粮油适度加工、梯次高质加工、绿色保鲜储运等新技术、新装备;发展壮大农业和农机社会化服务,促进小农户和现代农业的有机衔接。

未来十年,全球农业装备呈现更加高效化、智能化、网联化、绿色化和机器人化发展趋势,要坚持走中国式农业机械化智能化发展道路,结合我国国情农情和产业发展所处历史方位及发展阶段,坚持“强化基础、增加品种、提升水平、完善功能、拓展领域、延长链条”,推进农机装备高水平科技自立自强和产业自主可控,培育新产业新动能,全方位、体系化支撑“藏粮于地、藏粮于技”,实现“藏粮于机”,确保国家粮食安全,加快建设农业强国。

(一)大力发展高端智能农业装备

面向“高效、智能、高质”发展趋势,以提升粮食和重要农产品生产急需重大装备为重点,攻关智能感知、智能决策、智能作业、智慧管控等关键核心技术,研发大马力智能拖拉机及精细耕种复式作业机具、农业无人机及配套作业机具、智能植保技术装备、智能收获技术装备、绿色设施种养与智能加工装备等,创制大型高端、高效智能、实用高质的新一代智能农业装备技术产品,推进传统农业装备提档升级和高水平发展。推进人工智能、具身智能、机器人与农业装备融合发展,发展网联化、机器人化与智慧化农业装备,重点突破大田及设施种植作业机器人、畜禽水产养殖作业机器人、农产品初加工机器人以及全环节机器人生产系统,培育战略新兴产业与未来产业,打造智慧农业、植物工厂、无人农场、“机器人+”农业新模式。推进农业装备高性能关键零部件、专用材料、加工工艺与装备、专用软件系统、检测与标准验证技术装备等技术攻关,建设高水平中试验证、概念验证测试平台,提升农业装备数智化制造水平。

(二)大力发展绿色低碳农业装备

面向农业绿色和可持续发展需求,重点发展节能绿色农业动力装备和生态友好农业生产作业装备。充分发挥我国高性能动力电池、高功率密度电机等产业优势,结合农业生产场景,推进传统能源农业动力装备节能高效,发展混合动力中大型农业装备,培育全球优势产业;发展纯电动中小型农业装备,满足不同规模农户多样化的作业需求,推进农业绿色生产;探索发展氢能动力、甲烷动力、太阳能动力等在农业装备中的应用和产业化开发,推进可再生能源场景应用。发展农田污染治理、保护性耕作、农业废弃物无害化处理等技术装备,发展精准、精细、精量、精确的“水肥种药”施用与饲养饲喂作业装备,提高农业资源利用率,推进农业生产生态平衡。

(三)大力发展丘陵山区先进适用农业装备

围绕丘陵山区、水田梯田等粮食作物、果蔬茶饲、林果生产以及特色农产品产地加工机械化智能化需求,突破高通过性高适应性动力、高效轻简机械化精细化耕种管收、低损高值适应性加工等关键核心技术,发展轻量化丘陵山区与水田专用动力装备及模块化作业机具、通用性稻麦油/杂粮收获装备、轻简型蔬菜种植装备、林果高效低损采收装备、多用型农产品产地分选储运设备等适应不同生产主体、不同生产模式的“耕种管收加”全程配套、先进适用、高质高效的机械化作业装备,推进农机、农田、农艺融合,构建适应不同区域、不同作物与不同品种的全程机械化标准化生产模式、技术体系、标准规范,建设农业装备全链条产业应用场景,补齐薄弱环节、薄弱作物、薄弱区域机械化智能化短板。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?