沃土生金春潮起,农业擎旗续周期

——行业ETF配置系列报告之一

▶ 当前农业板块投资价值:上游价格传导,农产品有望迎来全面上行。(1)上游资源价格的走强以及地缘政治的扰动,将直接推升部分农产品的替代品价格,或是影响其进出口,进而破坏其原本脆弱的供需平衡表,助推价格上行;(2)生产要素成本的抬升,将带动整个种植、养殖产业链的边际成本上移,成本推涨与生产效率改善之间天然存在的时间差,会推动行业内部分资金积淀不足、生产效率低下的主体出清,助力农业企业走出无序竞争、持续内卷的螺旋;(3)目前无论主动权益还是被动权益基金对农业板块均属于低配状态,一旦市场增量资金流入,农业板块增长空间可期。

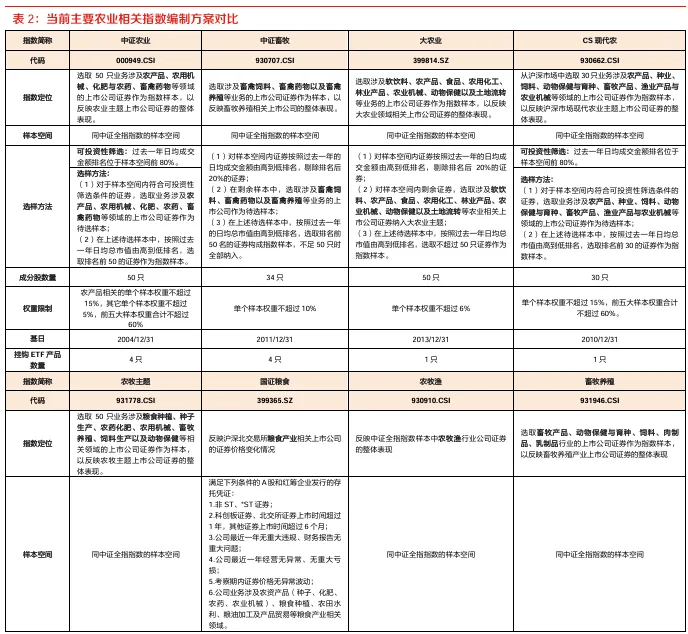

▶ 当前农业相关指数:既有综合型指数又有主题概念侧重型指数,满足各种投资锐度。目前市面上已有15只ETF跟踪农业板块,覆盖指数共8条,我们可以将这些指数分为两大类:(1)综合型行业指数:中证农业、大农业、CS现代农、农牧主题、农牧渔指数;(2)主题概念侧重型指数:中证畜牧、畜牧养殖、国证粮食指数。相关指数中小盘特点鲜明,各有侧重和特色,满足各种投资锐度,整体估值合理,相对吸引力较强;从长期表现来看,综合型农业指数业绩稳定性相对较强,主题概念侧重型指数业绩弹性较大。

▶ 代表ETF参考:关注富国农业ETF(159825)、国泰养殖ETF(159865)、鹏华畜牧ETF(159867)、平安养殖ETF(516760)和永赢养殖ETF(159165)、鹏华粮食ETF(159698)。(1)如果看好农业整体发展空间,参考关注富国农业ETF(159825);(2)如果更聚焦畜牧养殖板块投资机会,参考关注国泰养殖ETF(159865)、鹏华畜牧ETF(159867)、平安养殖ETF(516760)和永赢养殖ETF(159165)。(3)如果更聚焦粮食、种业板块投资机会,参考关注鹏华粮食ETF(159698)。

风险提示

宏观经济风险、产业政策风险、行业周期风险、主题炒作风险、量化模型滞后性风险等。本报告结论完全基于公开的历史数据进行计算,对基金产品和基金管理人的研究分析结论并不预示其未来表现,也不能保证未来的可持续性,亦不构成投资收益的保证或投资建议。本报告不涉及证券投资基金评价业务,不涉及对基金产品的推荐,亦不涉及对任何指数样本股的推荐。

当前农产品板块中,生猪、橡胶等品种基于自身产能的出清,已处于价格上行的起点,以糖、玉米以及油脂油料为代表的大宗农产品,自身的供需平衡表处于紧平衡状态。我们认为,当前阶段,农产品已具备极高的布局价值:(1)上游资源价格的走强以及地缘政治的扰动,将直接推升部分农产品的替代品价格,或是影响其进出口,进而破坏其原本脆弱的供需平衡表,助推价格上行;(2)生产要素成本的抬升,将带动整个种植、养殖产业链的边际成本上移,成本推涨与生产效率改善之间天然存在的时间差,会推动行业内部分资金积淀不足、生产效率低下的主体出清,助力农业企业走出无序竞争、持续内卷的螺旋。

大宗商品涨价传导以及地缘政治扰动背景下,建议关注两条路径:

(1)外部因素破坏供需平衡表导致的价格上涨。核心关注替代品涨价/进口风险升高会自身供需平衡被破坏的品种。另外,在地缘局势动荡背景下,建议重视对外依存度相对较高且边际量对定价影响较大的品种,如玉米、大豆、白糖、橡胶等核心粮食作物和战略资源,尤其是橡胶等品种基于自身产能周期,已具备价格大幅上行的基础。基于主粮安全角度,建议重视种业。

(2)价格上涨后有望开启新一轮成长的赛道。看好生猪养殖板块,行业25Q4开启深亏,产能去化已经落地,上游传导下,全行业边际成本抬升有望加速低效主体出清,进一步提升行业集中度,届时龙头企业将开启新一轮结构性成长,也有望通过出海等方式打造第二增长曲线。

主动股票型公募基金目前对农业板块的配置比例不足0.5%。当前农林牧渔行业股票流通市值占A股总流通市值比重为1.31%,相较于板块流通市值占比,基金对该板块低配。截至2025年6月30日,按照详细持仓口径测算,偏股型公募基金对农业板块的配置比例仅0.42%。截至2025年12月31日,前十大持仓中,农业股票占比仅0.24%,公募基金对农业股的持仓整体上较为分散。

ETF方面,农业相关ETF的规模占比也明显偏低。目前国内农业相关ETF规模占A股行业ETF总规模的0.87%,为107.29亿元。同为周期的化工行业,在2025年12月至2026年1月期间经历了价格与产品规模双增的局面:2025年12月以来,基础化工指数累计上涨约15%,期间ETF模增长约1倍,总规模达到464.53亿元。目前农业板块与上涨前的化工板块在持仓结构上较为相似,一旦市场增量资金流入,农业板块增长空间可期。

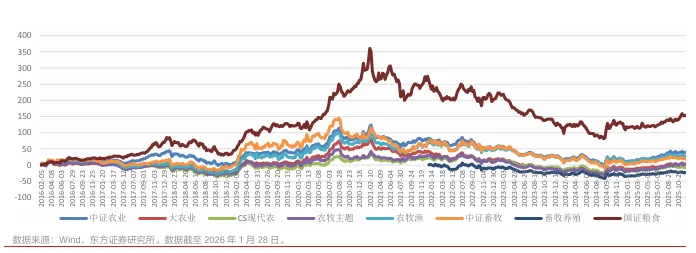

截至2026年1月23日,目前市面上已有15只ETF跟踪农业板块,覆盖指数共8条(其中7条为已有产品覆盖的指数,1条跟踪的产品尚未上市),合计总规模107.4亿元。下文我们将从指数编制方案特点、持仓风格、估值水平、业绩表现等维度对相关指数进行剖析,为投资者剖析配置农业板块的具体参考工具。

为了更清晰地将这8条指数作梳理,我们可以将这些指数分为两大类:

第一类:综合型行业指数(覆盖全产业链)

这类指数覆盖面广,适合看好农业整体发展、不希望错过任何环节的投资者。但它们之间又有侧重点和策略上的差异。相关指数为:中证农业、大农业、CS现代农、农牧主题、农牧渔指数。

第二类:主题概念侧重型指数

这类指数有非常独特的定位和选样规则,锐度较高,适合有特定主题投资需求的投资者。相关指数为:中证畜牧、畜牧养殖、国证粮食指数。

(一)市值特征上,总体中小盘特点鲜明,大农业指数成份股市值相对较大,农牧渔、畜牧养殖相对较小

大农业指数在这8条指数中成份股总市值相对较大,其成份股的平均总市值为510.8亿元,其余指数成份股平均总市值多数在200-300亿元之间,农牧渔、畜牧养殖指数成份股总市值相对较小,其成份股平均总市值分别为158.3亿元和231.4亿元。

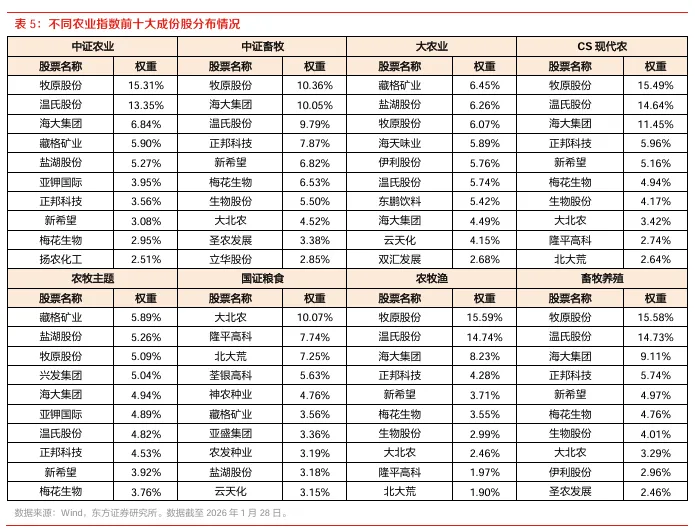

(二)持仓特征上,不同指数在细分行业上各有侧重和特色

拆分到上述指数的成份股情况来看,不同指数在细分行业上各有侧重和特色,我们分别从上一小节提到的两类指数(综合型行业指数与主题概念侧重型指数)进行展开:

第一类:综合型行业指数(覆盖全产业链)

(1)中证农业 (000949.CSI):该指数覆盖从农资(机械、化肥、农药)到养殖辅助(畜禽药物)的上中游。前十大权重股权重合计62.72%。其中牧原股份、温氏股份和海大集团为前三大权重股票。

(2)大农业 (399814.SZ):在所有农业相关指数中是覆盖范围最广的指数,其独特地包含了“饮料、食品”等下游消费领域。持仓相对分散,前十大权重股权重合计52.91%。其中藏格矿业、盐湖股份和牧原股份为前三大权重股票。

(3)CS现代农 (930662.CSI):龙头集中型指数,精选30只市值最大的现代农牧企业,追求“高质量发展”和龙头效应。持仓在所有指数中最为集中,前十大权重股权重合计70.61%。其中牧原股份、温氏股份和海大集团为前三大权重股票。

(4)农牧主题 (931778.CSI):均衡配置农牧板块的综合型指数,覆盖环节更聚焦于中上游的“粮食种植、种子、养殖”等核心生产环节。持仓在所有指数中最为分散均衡,前十大权重股权重合计48.14%。其中藏格矿业、盐湖股份和牧原股份为前三大权重股票。

(5)农牧渔 (930910.CSI):按照中证的行业分类标准,将属于“农牧渔”行业的公司全部或大部分纳入,最能代表A股农牧渔行业的整体平均表现。持仓相对均衡,前十大权重股权重合计59.42%。其中牧原股份、温氏股份和海大集团为前三大权重股票。

第二类:主题概念侧重型指数

(1)中证畜牧 (930707.CSI):相对纯正的畜牧养殖指数,其样本空间严格限定在“畜禽饲料、畜禽药物、畜禽养殖”业务的公司,直接反映养殖周期的波动。持仓相对集中,前十大权重股权重合计67.67%。其中牧原股份、海大集团和温氏股份为前三大权重股票。

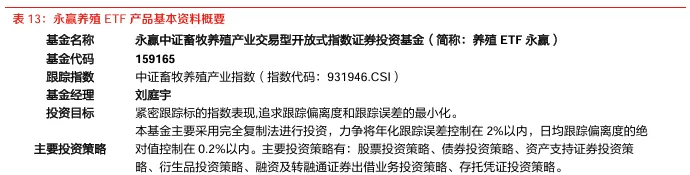

(2)畜牧养殖 (931946.CSI):该指数在畜牧养殖的基础上,扩展性地纳入了下游的“肉制品、乳制品”公司,但其权重规则有明显倾向:养殖相关个股权重上限为15%,而消费类个股被严格限制在3%以内。这意味着它仍是以养殖为主、消费为辅的指数。其持仓相对集中,前十大权重股权重合计67.61%。其中牧原股份、温氏股份和海大集团为前三大权重股票。

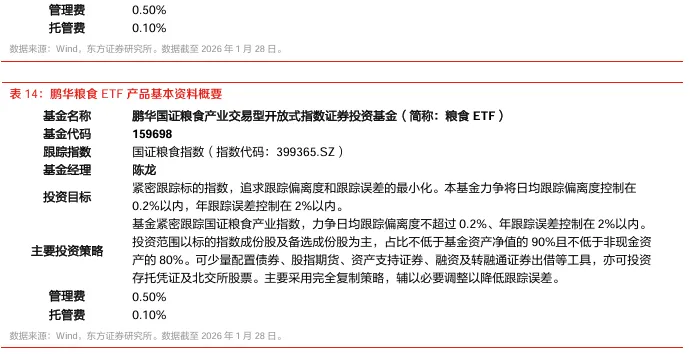

(3)国证粮食 (399365.SZ):鲜明的“粮食安全”主题指数,其最大特点是在编制方案中明确向“种子、粮食种植”领域倾斜,这是唯一一个深度绑定种业和种植业的指数。其持仓相对分散,前十大权重股权重合计51.89%。其中大北农、隆平高科、北大荒为前三大权重股票。

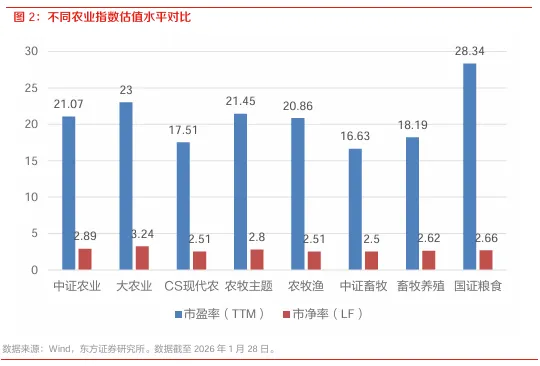

当前各农业指数整体估值仍保持在合理范围,相对吸引力较强。据统计,上述8条农业相关指数当前市盈率(TTM)均在15-30倍之间,基本处于近十年50%以下百分位水平;当前市净率多在2.5-3之间,均处于近十年50%以下分位水平。整体从估值的角度看,相关指数当前估值较为合理,估值吸引力较强。

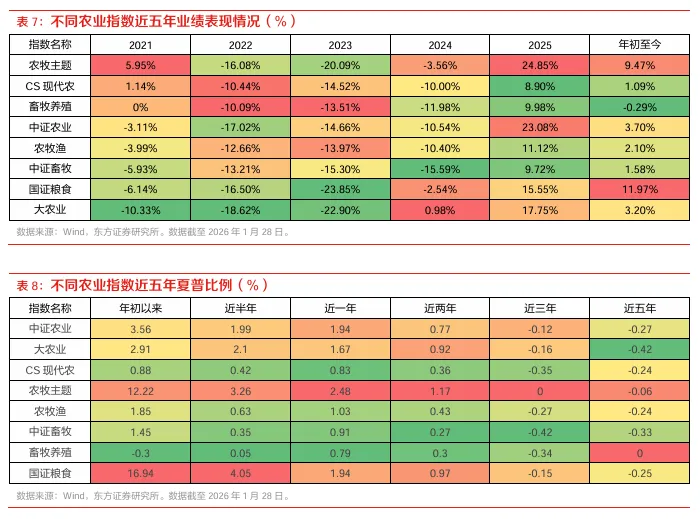

从长期表现来看,综合型农业指数业绩稳定性相对较强,主题概念侧重型指数业绩弹性较大:

(1)年化收益率:过去十年,农业板块相关指数表现有所分化,国证粮食年化收益率11%,业绩弹性较高,其余指数相对接近,多数在5%以内水平。

(2)波动性与抗风险能力:从各指数的夏普比例和最大回撤等指标情况来看,综合型的农业指数(如中证农业、农牧主题等指数)业绩稳定性相对较强,而主题概念侧重型指数(如中证畜牧、国证粮食指数)业绩波动性相对较大。

核心结论:关注富国农业ETF(159825)、国泰养殖ETF(159865)、鹏华畜牧ETF(159867)、平安养殖ETF(516760)、永赢养殖ETF(159165)、鹏华粮食ETF(159698)。

产品维度上,我们给出如下参考:

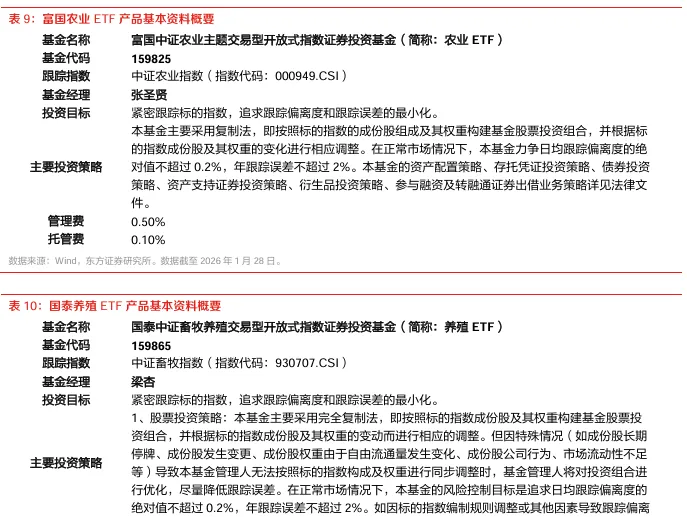

(1)如果看好农业整体发展空间,参考关注富国农业ETF(159825)。该产品为投资者提供紧密跟踪中证农业指数的配置工具,在所有跟踪相同指数产品中规模最大。

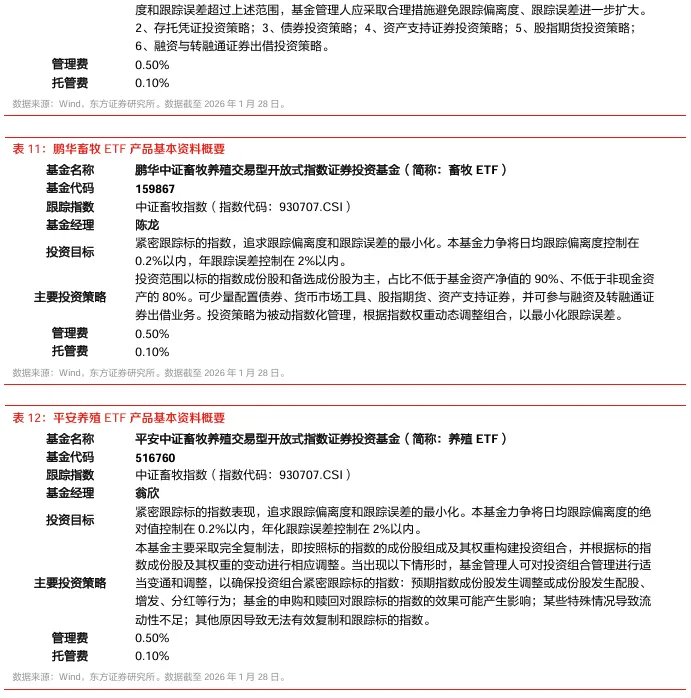

(2)如果更聚焦畜牧养殖板块投资机会,参考关注国泰养殖ETF(159865)、鹏华畜牧ETF(159867)、平安养殖ETF(516760)和永赢养殖ETF(159165)。其中国泰养殖ETF、鹏华畜牧ETF与平安养殖ETF均是紧密跟踪中证畜牧指数的产品,是全市场生猪养殖权重占比最高的ETF;永赢养殖ETF是跟踪畜牧养殖指数的ETF,与前三只不同的是,其跟踪指数在覆盖畜牧养殖板块的基础上,扩展性地纳入下游的“肉制品、乳制品”公司,为投资者提供相对均衡的配置畜牧养殖板块的产品。

(3)如果更聚焦粮食、种业板块投资机会,参考关注鹏华粮食ETF(159698)。该产品所跟踪的国证粮食指数是唯一一个深度绑定种业和种植业的指数,同时该产品也是市场上跟踪该指数规模最大的产品。

宏观经济风险、产业政策风险、行业周期风险、主题炒作风险、量化模型滞后性风险等。本报告结论完全基于公开的历史数据进行计算,对基金产品和基金管理人的研究分析结论并不预示其未来表现,也不能保证未来的可持续性,亦不构成投资收益的保证或投资建议。本报告不涉及证券投资基金评价业务,不涉及对基金产品的推荐,亦不涉及对任何指数样本股的推荐。

研究所基金研究团队现有核心成员5人,拥有丰富的基金调研及研究经验,以及扎实的金融工程研究背景。团队已搭建了行业独具特色的基金研究方法和评价体系,包含“心性、素养、研究、投资”四个维度。研究方向覆盖大类资产配置、量化择时、基金研究、ETF研究等诸多方向。团队致力于以基金(含ETF)为投资对象,为机构客户提供全方位的资产配置研究服务,为财富客户提供差异化的财富管理解决方案。

免责声明:

本证券研究报告(以下简称“本报告”)由东方证券股份有限公司(以下简称“本公司”)制作及发布。

本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告的全体接收人应当采取必要措施防止本报告被转发给他人。

本报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,客户也不应该认为该信息是准确和完整的。同时,本公司不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的证券研究报告。本公司会适时更新我们的研究,但可能会因某些规定而无法做到。除了一些定期出版的证券研究报告之外,绝大多数证券研究报告是在分析师认为适当的时候不定期地发布。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。

本报告中提及的投资价格和价值以及这些投资带来的收入可能会波动。过去的表现并不代表未来的表现,未来的回报也无法保证,投资者可能会损失本金。外汇汇率波动有可能对某些投资的价值或价格或来自这一投资的收入产生不良影响。那些涉及期货、期权及其它衍生工具的交易,因其包括重大的市场风险,因此并不适合所有投资者。

在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本报告主要以电子版形式分发,间或也会辅以印刷品形式分发,所有报告版权均归本公司所有。未经本公司事先书面协议授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容。不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。

经本公司事先书面协议授权刊载或转发的,被授权机构承担相关刊载或者转发责任。不得对本报告进行任何有悖原意的引用、删节和修改。

提示客户及公众投资者慎重使用未经授权刊载或者转发的本公司证券研究报告,慎重使用公众媒体刊载的证券研究报告。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?