老张昨天去农业银行存钱,柜员小姑娘敲了半天键盘,抬头说:”大爷,咱们利率刚调整了,您这20万存一年,利息是3300块。”

老张愣了:”啥?去年我记得还能拿4千多呢,咋就少了这么多?”

小姑娘笑着递过单子:”大爷,现在全国银行都在调,不光咱农行,工行、建行、中行,都一个样儿。您这3300已经不错了,比余额宝强多了。”

老张出了银行门就给我打电话:”老王啊,这农行又降息了,20万一年才3300,我这心里直犯嘀咕,这钱存着还有啥意思?”

我一听就乐了:“老张啊,别急,咱得算明白账,3300块虽然不多,但这年头能稳稳当当拿到手的钱,比啥都金贵。”

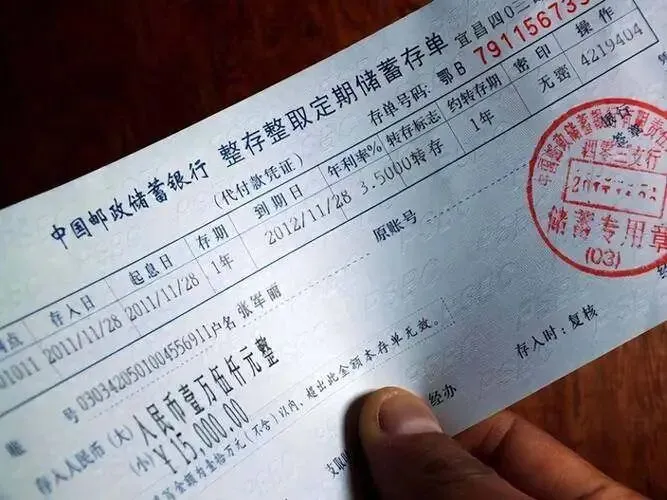

咱先说说这次调整到底咋回事。

从1月30号开始,农业银行的定期存款利率又往下走了一截。一年期定期,现在给的利率是1.65%,20万存满一年,到手利息就是3300块整。你要是存三年期,利率能到2.2%,但也得熬三年才行。

有人说:”老王,这利息也太少了吧?我前年存的时候,一年期还有2.1%呢,20万能拿4200,现在直接缩水了900块!”

我跟他说:“兄弟,你可别光看眼前这点利息差,得看看外面那些投资理财的人,现在是啥光景。”

我楼下开面馆的老李,去年把30万投进一个号称”年化5%稳赚”的理财产品,销售拍着胸脯保证没风险。结果今年一查账户,净值跌了2.3%,本金直接亏了将近7千块。老李见我就直摇头:”早知道这样,我就老老实实存农行了,哪怕利息少点,起码本金还在啊。现在可好,亏的钱够我存两年了。”

这就是通缩环境下最大的实话:保本比赚钱重要一万倍。

你存农行20万一年拿3300,看着是少,但这钱是实打实的,不会缩水、不会跑路、不会今天还在明天就没了。那些追着高收益跑的人,表面上说是年化6%、8%,实际上呢?本金能不能保住都是两说。

再说第二个账,存款的隐形收益,比你想的多得多。

我那个做批发的老同学,手里常年留着50万现金,全存农行定期。有人笑话他:”老哥,你这钱放银行吃利息,一年才几千块,还不如拿去做生意。”

他笑着说:“你们不懂,我这钱看着是吃利息,但关键时刻能当救命钱。”去年他有个供货商资金链断了,急着回笼货款,一批价值80万的货愿意60万出手。他当场就从银行取出50万现金,加上手头的零钱,直接拿下。转手卖出去,净赚15万。

这就是现金的威力:别人的烂摊子,成了你的抄底机会。你要是把钱全投出去了,套在理财里、锁在房产里,遇到这种好事,只能干瞪眼。

说到这儿,肯定有人问:”老王,那我这20万到底该咋存?总不能就这么傻傻放着吧?”

我给你支三招,保管比瞎折腾强。

第一招,分段存。别把20万一股脑存一年期,拿出10万存三年期,利率2.2%,每年能多拿550块。剩下10万存一年期,灵活机动,要用钱随时取。鸡蛋不放一个篮子里,这是老祖宗留下的智慧。

第二招,盯着大额存单。农行的大额存单,20万起存,利率比普通定期高0.3-0.5个百分点。虽然得抢额度,但一旦抢到,一年能多拿七八百块,够你下好几顿馆子了。

第三招,别跟风瞎投资。现在各种理财产品、基金股票,推销的人说得天花乱坠,什么”年化10%”、”稳赚不赔”。你就记住一句话:收益越高,风险越大,赔了本金,啥都是白扯。

我那个做银行客户经理的表弟跟我透底:”现在很多人后悔,前两年追着高收益理财跑,结果全都套牢了。手里有现金的人,现在反而成了香饽饽,银行都抢着给他们推大额存单、VIP服务。”

说到底,通缩环境下,手握现金就是握着主动权。东西越来越便宜,你的购买力在涨;别人的资产在跌,你的机会在来;利息虽然少了点,但本金稳稳当当,比啥都强。

最后一句话送给大伙儿:20万存农行一年拿3300,看着不多,但这是你能睡个踏实觉的钱。别羡慕别人投资赚快钱,守住本金、等着机会,才是真聪明。钱在自己手里,不求大富大贵,只求稳稳当当过日子,比啥都强。

现金为王的时代,谁守得住,谁就笑到最后。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?