老张上周四去农业银行存钱,刚在柜台坐下,就听见隔壁窗口一位大姐嗓门挺大:

“啥?我这20万存三年,利息咋又少了?上个月我闺蜜存的时候,可不是这个数儿!”

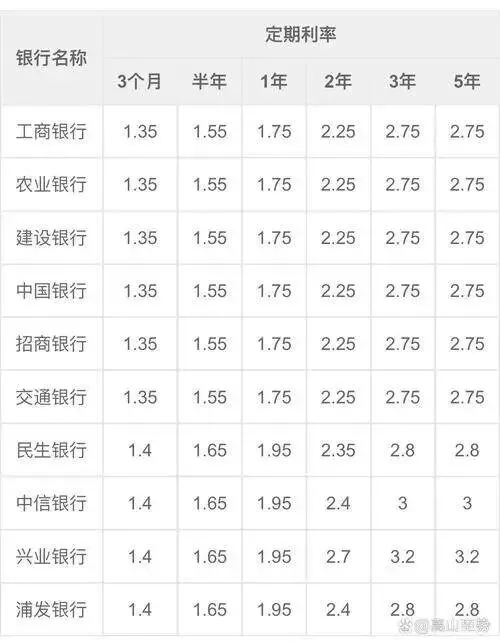

柜员小姑娘耐心解释:”大姐,咱们农行1月刚调整了大额存单利率,现在三年期是2.35%,您这20万存满三年,到手利息是14,100块。”

大姐脸一下就拉长了:”我闺蜜去年12月存的,同样20万,三年拿15,600!我就晚了一个月,咋就少拿1,500块?这够我买一袋大米了!”

坐在旁边的老张听得心里咯噔一下。他兜里也揣着20万,本打算存个三年定期,这下可犯了嘀咕。

这事儿其实不是农行”欺负人”,而是整个银行业都在跟着央行的指挥棒走。咱得先把账算明白,再决定钱往哪儿放。

2025年12月之前,农行三年期大额存单利率还能给到2.6%。20万本金存满三年,按单利计算:20万×2.6%×3年=15,600元。平均一年能拿5,200块利息,够普通家庭两个月菜钱。

到了2026年1月,利率直接降到2.35%。同样20万存三年:20万×2.35%×3年=14,100元。三年少拿1,500块,相当于一年少赚500块。

这500块看着不多,但对咱老百姓来说,那可是实打实的损失。特别是那些靠利息贴补家用的退休老人,本来每月能分到433块利息,现在只剩391块,少了42块钱,连小区门口的早餐都得省着吃。

为啥银行要一降再降?

老张这30年基层跑下来,见过太多次利率调整。说白了,这就是宏观经济的”晴雨表”。

2023年开始,全国经济进入结构调整期,实体企业普遍利润薄,贷款需求不旺。银行为了把钱”赶”出去,让企业多贷款、多投资,就得降低存款利率,逼着老百姓把钱从银行”赶”出来去消费、去投资。

再说句扎心的,银行自己日子也不好过。存款利率高,贷款利率低,这中间的”息差”越来越窄,银行赚不到钱,只能两头挤压——贷款利率不敢再降了,只能拿存款利率开刀。

农行这次调整,其实是跟着工行、建行、中行一起动的,大家步调一致,谁也别想”独善其身”。

那咱老百姓的钱该咋办?

第一招,抓紧时间”上车”。现在虽然利率降了,但只要你在调整前存进去的钱,那就按老利率计算,一分不少。老张有个亲戚去年11月存了30万三年期,现在躺着每年拿7,800块利息,比新存的多赚1,350块。

第二招,分散配置别”吊死在一棵树上”。20万全放大额存单,虽然稳当,但收益确实太低。可以拿10万买大额存单保底,剩下10万买点国债、货币基金,或者定期理财产品。现在三年期国债利率还能给到2.45%,比农行大额存单高0.1个百分点,虽然不多,但蚊子腿也是肉。

第三招,别光盯着农行一家。老张上周专门跑了一圈,发现部分城商行、农商行的大额存单利率还保持在2.5%左右,虽然网点少点、名气小点,但只要是正规银行,50万以内存款保险都能兜底,安全性没问题。

20万存三年,在不同银行利息能差1,000多块,这钱省出来够全家吃顿好的了。

第四招,关注”阶梯存款法”。别把20万一股脑全存三年,可以分成5万、10万、5万三份,分别存一年、两年、三年。这样每年都有到期的钱,既能应急,又能根据利率变化及时调整策略。万一明年利率又涨了,你还能”抄底”。

最后提醒一句,别被所谓的”高息理财”忽悠了。

老张去年处理过一起案子:小区里有个自称”银行内部渠道”的业务员,说能搞到5%年化收益的”特殊存单”,结果收了七八个老人的钱跑路了,涉案金额300多万。

记住:正规银行的大额存单利率都在央行监管范围内,全国统一透明,不可能有”内部渠道”、”特殊利率”这种好事。遇到收益率超过3%的”存款产品”,十有八九是陷阱。

钱是咱自己辛辛苦苦攒下来的,每一分都得花在刀刃上。利率降了不可怕,可怕的是稀里糊涂把钱放错了地方。

与其天天盯着银行利率叹气,不如早做打算、灵活应对。这年头,守住本金比啥都重要,在此基础上能多赚一分是一分。

下次去银行存钱之前,先打个电话问问最新利率,货比三家不吃亏。咱老百姓的钱包,得自己守好。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?