老李昨天下班路过农行,看见柜台前挤了一堆人,都是五六十岁的大爷大妈。

门口保安小王拦着一位大妈:”您慢点,别急,存款跑不了!”

大妈急得直跺脚:”我闺女说大额存单又降了,我这二十万要是晚存一天,三年少拿好几千块利息呢!”

旁边一位大爷也附和:”可不是嘛,我老伴儿让我赶紧来,说网上都传疯了,12月9号之后利率又要调,不存就亏大了!”

我一听,心里明白了,这又是一波”存款焦虑潮”。

其实吧,大额存单这玩意儿,就像菜市场的白菜价,涨涨跌跌很正常,但真没网上说得那么邪乎。

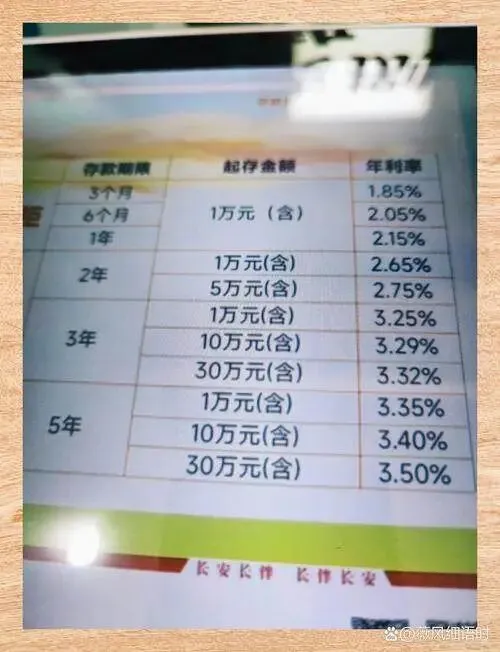

咱先说说啥是大额存单。说白了,就是银行给有闲钱的人开的”VIP存款通道”,门槛20万起步,利率比普通定期高那么一截,还能转让、质押,比死期灵活多了。

农行这次调整,确实是真事儿。12月9号之后,三年期大额存单利率从之前的2.65%降到了2.5%,看着只差0.15个百分点,但放到20万本金上,三年下来差距就出来了。

按老利率2.65%算,20万存三年,到期利息是15900元;新利率2.5%,到期利息是15000元,中间差了900块。

900块啥概念?够一家三口吃顿像样的火锅,还能打包点熟食回家。

但话说回来,这900块真值得你急得火烧眉毛吗?

我在基层干了三十年,见过太多人为了”抢利率”把自己折腾得够呛。

去年有个老哥,听说某银行大额存单利率要调,连夜赶到网点排队,结果第二天一早发现额度早就抢光了,白熬了一宿。

还有的人为了多赚点利息,把应急资金全压进三年定期,结果家里老人突发疾病,急需用钱,提前支取只能按活期算,利息损失比省下的那点多了好几倍。

存钱这事儿,不是赌博,别光盯着利率那点零头,得看自己的实际需求。

你要是这二十万三年内肯定用不上,家里有足够的应急资金,那存大额存单没毛病。但要是孩子明年要结婚、后年要买房,或者家里老人身体不太好,那就得掂量掂量了。

再说了,利率下调是大趋势,不光农行,工商银行、建设银行都在降,这背后是整个经济环境的调整。央行一直在引导市场利率下行,目的是让钱流到实体经济里去,别老窝在银行里睡大觉。

你着急上火也改变不了政策方向,与其焦虑,不如想想怎么让钱更合理地配置。

我给大家捋几条实在的建议。

第一,别把鸡蛋放一个篮子里。二十万全存大额存单,流动性太差。可以拿十万存三年定期锁定收益,剩下十万分成两份,一份存一年定期,一份放货币基金或者国债逆回购,既能应急又不耽误赚利息。

第二,关注一下中小银行。农行、工行这些大行利率是降了,但很多城商行、农商行的大额存单利率还能到2.8%甚至3%,只要是正规银行,50万以内都有存款保险保障,安全性没问题。

第三,别听风就是雨。网上那些”不存就亏大了”“最后一天赶紧存”的文章,大多是营销号制造焦虑骗流量。真正的利率调整,银行都会提前公告,你直接去网点问或者打客服电话,比看十篇自媒体文章都靠谱。

最关键的一点,守好本金比啥都重要。

我见过太多人因为贪图高息,把钱投到什么”民间理财”“高收益平台”,最后血本无归。大额存单利率是低了点,但胜在稳当,本金和利息都写在存单上,受法律保护,这比任何高收益的承诺都值钱。

说到底,存钱就是给自己留条后路,不是为了跟人比谁赚得多。

你看那些真正有钱的人,从来不会为了零点几的利率差急得团团转,他们更在乎的是资产配置的平衡和风险的控制。

普通老百姓手里有个二三十万存款,已经很不容易了,别再让焦虑消耗你的精力。

钱是死的,人是活的。利率降了,咱就调整策略;政策变了,咱就适应规则。只要本金在手,日子就踏实。

下次再看到”最后一天”“再不存就晚了”这种标题,先深呼吸三秒,然后问自己:这钱我三年内真的用不上吗?差这几百块利息,值得我牺牲流动性吗?

想明白了,再动手也不迟。

与其天天盯着利率涨跌,不如把心思放在怎么开源上。多学点技能,多找点门路,赚一笔利息的功夫,没准儿就能赚回一个大额存单的本金。

钱要存得明白,更要花得值当。守好钱袋子的前提,是先守好自己的心。

遇事别慌,多问多看,权威消息出来之前,谁说的都别全信。咱一起擦亮眼睛,把日子过得稳稳当当。