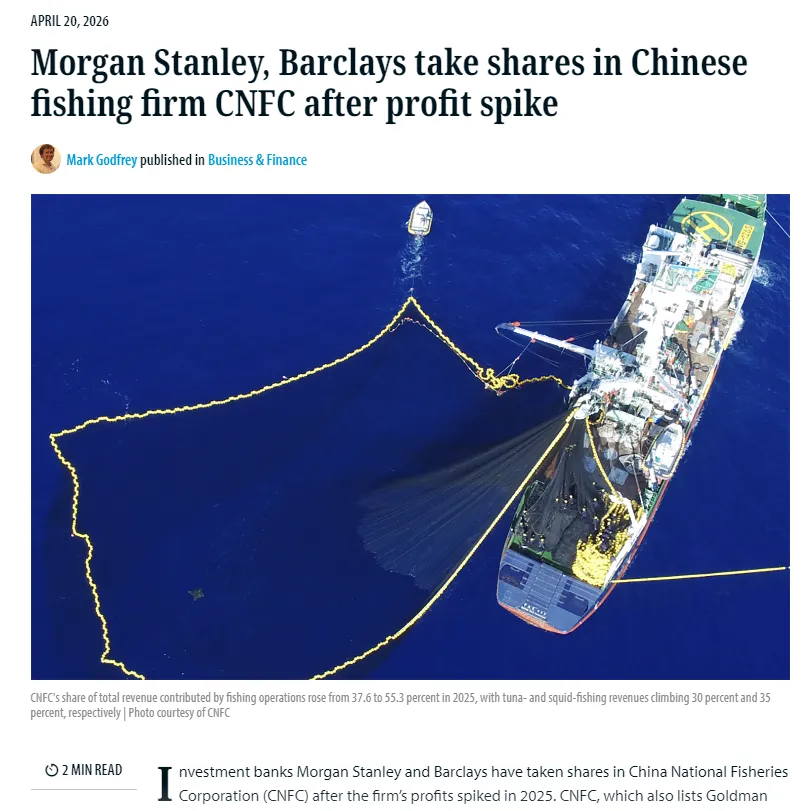

公开数据显示,中水渔业2025年实现营业总收入43.42亿元,同比虽有小幅下滑,但归属于上市公司股东的净利润达8375.42万元,较上年同期亏损逾1亿元成功扭亏为盈,拉动业绩反转的核心引擎正是捕捞主业。2025年,公司捕捞收入达23.99亿元,同比增长29.38%,占总营收比重从37.59%大幅提升至55.26%。其中,金枪鱼收入7.77亿元,同比增长30.60%;鱿鱼收入8.88亿元,同比增长35.49%。

截至2026年3月底,高盛公司持有中水渔业354.77万股,较上一报告期增持91.64%;巴克莱银行持有316.7万股,增持幅度高达160.66%。另有其他外资机构新进重仓,合计持股数量约893万股。

但在业绩亮眼的同时,高负债压力不容忽视。截至2025年末,中水渔业负债规模达44.07亿元,资产负债率高达72.88%,已连续三年超过70%。

当前,中国远洋渔业整体产量增长空间有限,行业正加速向深加工、品牌化与国内市场倾斜转型。黄鳍金枪鱼和大眼金枪鱼等远洋捕捞产品将逐步转向内销,鱿鱼供应则采用"远洋捕捞+国内捕捞+进口+养殖"的综合模式。国内正分品类推进消费者教育:远洋鱿鱼消费者认知已较为成熟;金枪鱼仍需深入持久的消费普及;中上层鱼类需保障鱼粉鱼油供应安全;南极磷虾则同步扩大捕捞产能与国内消费者教育。

业内分析认为,四大投行同时持股一家中国国有远洋企业,释放了明确信号:在全球水产资源博弈中,中国远洋渔业的规模化运营与可持续治理能力正获得国际资本的长期价值锚定。