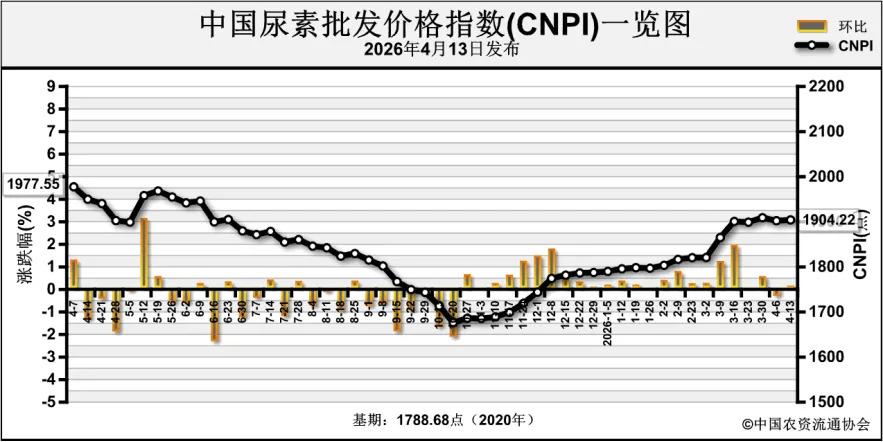

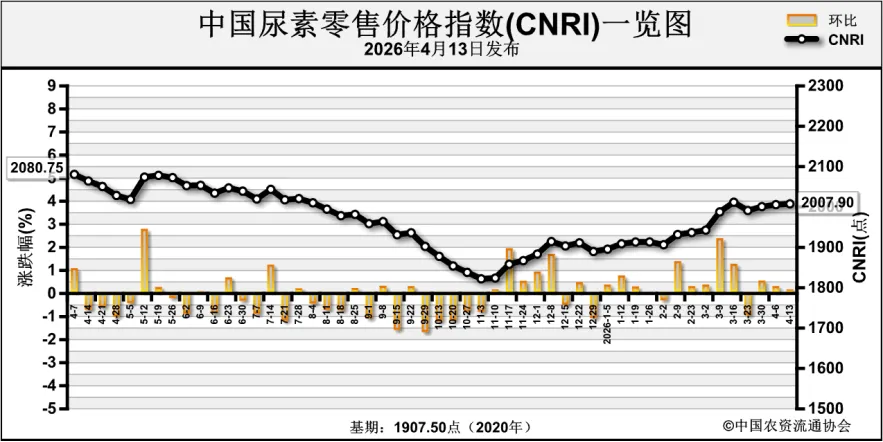

近期(4月6日—4月10日),国内尿素价格小幅波动。4月13日中国尿素批发价格指数(CNPI)为1904.22点,环比上涨1.88点,涨幅为0.10%;同比下跌45.81点,跌幅为2.35%;比基期上涨115.54点,涨幅为6.46%。4月13日中国尿素零售价格指数(CNRI)为2007.90点,环比上涨2.08点,涨幅为0.10%;同比下跌56.55点,跌幅为2.74%;比基期上涨100.40点,涨幅为5.26%。

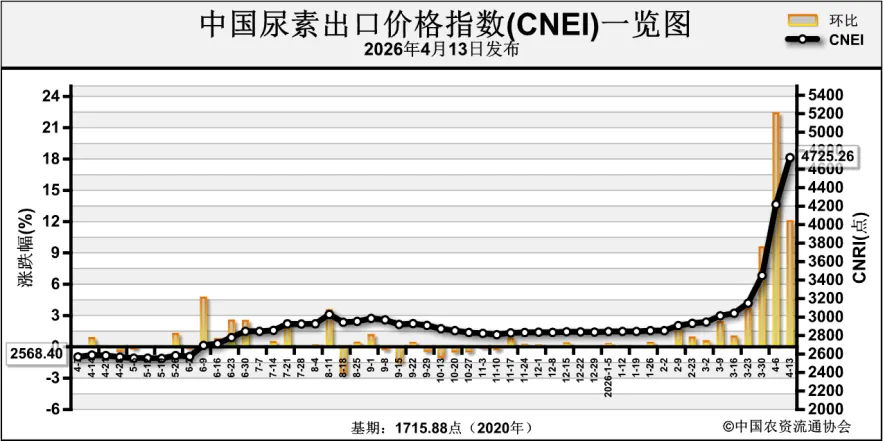

4月13日中国尿素出口价格指数(CNEI)为4725.26点,环比上涨505.88点,涨幅为11.99%;同比上涨2136.86点,涨幅为82.56%;比基期上涨3009.38点,涨幅为175.38%。

近期,国内尿素批发价格周环比涨跌互现。其中青海、四川、陕西、福建、河南、云南、江苏等7省区市价格周环比上涨3.47~80元/吨,甘肃、上海、北京、湖北、广东、重庆等6省区市价格周环比下跌5~36.67元/吨,其余地区价格持稳。近期,国内尿素零售价格周环比涨跌互现。其中,辽宁、四川、陕西、广东、重庆、江苏、吉林等7省区市价格周环比上涨0.33~50元/吨,福建、上海、云南、北京、湖北等5省区市价格周环比下跌4.44~42.67元/吨,其余地区价格持稳。

近期,尿素期货主力合约UR605价格下跌,周成交量及成交金额均减少。整体来看,上周尿素期货主力合约UR605开于1858元/吨,收于1829元/吨,收盘价较前周下跌22元/吨;成交量方面,尿素期货主力合约UR605周成交量为48.32万手,周环比减少14万手,周成交金额为178.41亿元,周环比减少57.36亿元。近期,尿素企业整体开工率小幅下降。根据中国氮肥工业协会数据,3月31日全国尿素日产量22.15万吨,企业平均开工率为87.59%,周环比下降1.13个百分点,同比上涨2.80个百分点。其中,以煤为原料的尿素企业平均开工率为90.63%,较前周下降0.37个百分点,同比上涨2.80个百分点;以天然气、焦炉气为原料的尿素企业平均开工率为76.14%,较前周下降4.12个百分点,同比上涨0.73个百分点。近期,国内主要尿素工厂库存为55.43万吨,与前周的56.52万吨相比减少1.09万吨;国内主要港口尿素库存为15.4万吨,与前周的16.1万吨相比减少0.7万吨。近期,尿素工农业需求减弱。农业需求方面,春耕进入尾声,尿素农业需求减少。工业需求方面,企业开工率略有下降,上周复合肥企业整体开工率为49.43%,周环比下降1.67%。3月下旬,国内无烟煤价格小幅上涨。根据国家统计局监测数据,3月下旬无烟煤(洗中块)价格为920.0元/吨,环比上期上涨22.1元/吨,涨幅2.5%。3月下旬,国内天然气价格上涨。根据国家统计局监测数据,3月下旬液化天然气(LNG)价格为4864.7元/吨,环比上期上涨259.4元/吨,涨幅5.6%。上周,国际尿素价格继续上涨。4月4日,印度IPL发布新一轮尿素进口招标,意向购买250万吨,4月15日截标,有效期至4月23日,最晚船期6月14日。价格周环比方面,黑海、波罗的海、中东、中国、巴西(CFR)、墨西哥(CFR)东岸、东南亚(CFR)价格低端上涨10~50美元/吨,高端上涨25~50美元/吨,分别为675~715美元/吨、670~710美元/吨、755~805美元/吨、765~800美元/吨、715~755美元/吨、725~760美元/吨、800~850美元/吨;印度CFR价格持稳,为508~512美元/吨。供应方面,尿素日产维持在20万吨以上,市场供给较为充足。需求方面,春耕需求进入尾声,尿素工农业需求减弱。国际市场方面,中东地缘局势的不确定性和印度招标,或继续支撑国际尿素价格。综上,预计短期国内尿素价格或小幅震荡。

(多年以来,中国农资流通协会一直免费为大家提供着中国化肥价格系列指数信息以及氮、磷、钾、复合肥周报、月报。亲爱的粉丝,若想获得详细的数据、走势分析报告,请成为中国农资流通协会会员,让我们更加爱彼此!)(注:中国农资流通协会原创稿件,转载请注明出处来源,未注明出处转载的,协会将保留追诉的权利。)

更多三农资讯,请关注中国农资流通协会微信公众号(ID:chinanzxh)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?