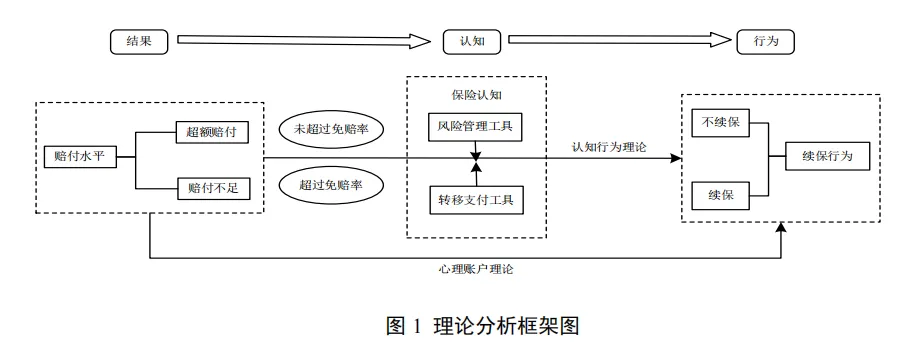

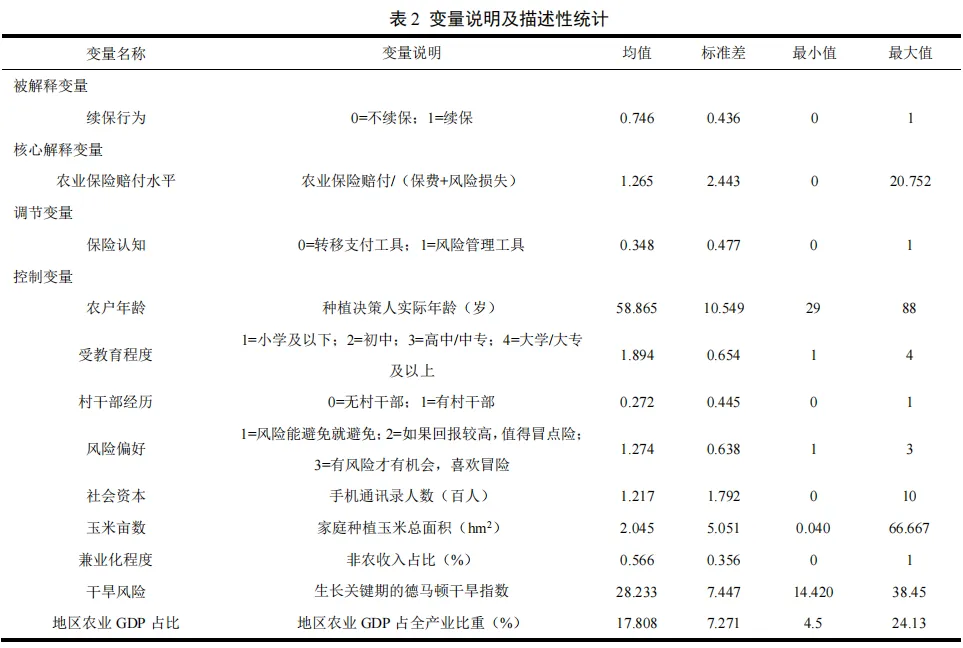

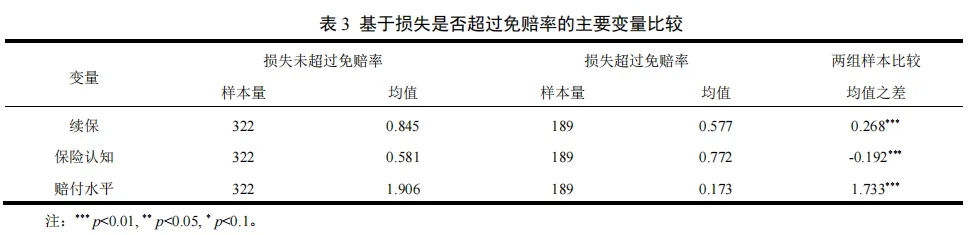

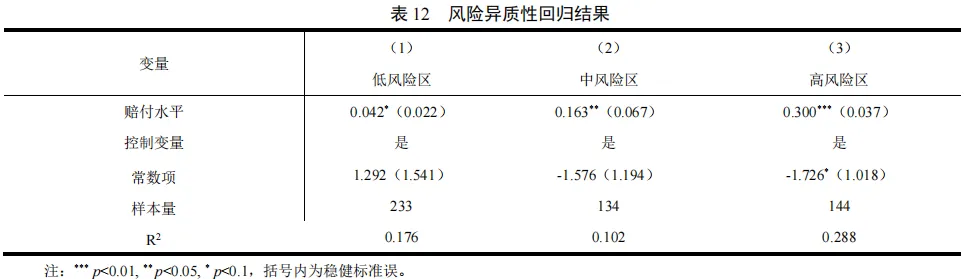

农业保险赔付水平是影响农户续保的关键,同时二者的关系还受到保险认知的调节作用。农业保险的正常情况应是“大灾多赔,小灾少赔,无灾不赔”。然而,农业保险实际经营中存在不符合上述预期的情况。农业保险理赔补贴化、虚假理赔、协议理赔等运行模式导致“无灾也赔、大灾小赔”的现象。这种“广赔付面、低赔付额”的农业保险赔付缺乏精准性,无法有效弥补农户实际灾害损失,未能充分发挥农业保险的损失补偿功能。认知行为理论认为,个体的行为是由人们对于事件的认知所决定的。农户长期以来形成的保险认知会对农业保险赔付水平与农户续保行为之间的关系产生影响。综上,研究基于心理账户理论和认知行为理论,在损失是否超过免赔率的不同情境下分析农业保险赔付水平对农户续保行为的影响及其内在机制。

2.1 农业保险赔付水平对农户续保行为的影响

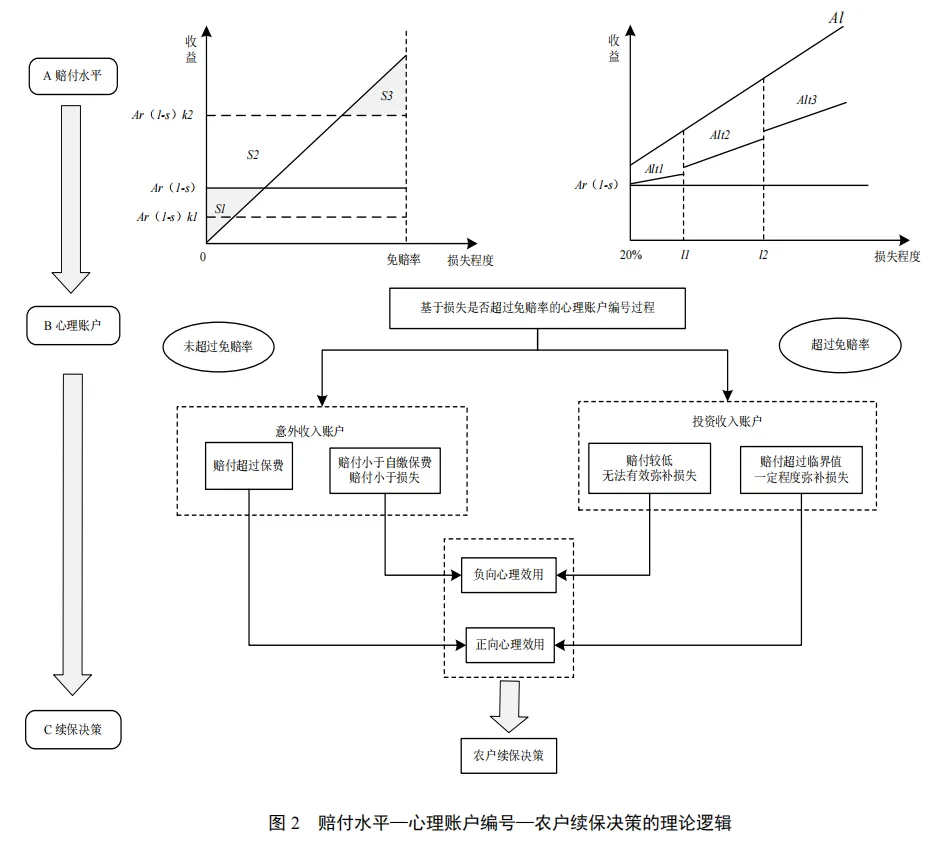

心理账户理论指出,当人们将不同收入进行心理账户的分析和比较时,心理满足的最大化是成为指导人们行为决策的基础,而非效用最大化。因此,综合考虑农户参保的心理成本和心理收益,以及二者在不同损失条件下的差异,是分析农户续保决策的关键。首先,当参保农户的心理收益大于或等于心理成本时,农户会对农业保险产生正向的心理效用,进而促进其续保行为的发生。反之,当参保农户的心理收益小于心理成本时,农户会对农业保险产生负向的心理效用,进而抑制其续保行为的发生。其次,不同损失条件下,参保农户的心理成本及其对保险赔付的预期存在差异。因此,需要结合损失程度进一步剖析农业保险赔付水平对农户续保行为的影响机理。参考洪甘霖等的理论分析框架,按照农业保险相对免赔率的要求,构建不同损失条件下参保农户的心理账户及其影响农户续保决策的核算过程和逻辑链条分别如表1和图2所示。其中,农业保险单位面积保额为A,保险费率为r,保费补贴率为s,损失程度为l,赔付比例为t。

2.1.1损失程度不超过免赔率

在这种情况下,农户并未达到获赔条件,同时还获得了额外的经济收益,即基于其自缴保费一定比例k确定的保险赔付。此时这笔收益将会计入意外收入账户。对比农户参保的成本与收益,得到损失未超过免赔率时农户形成的参保心理收益R1=Ar(1-s)(k-1)-Al。如果出现保险赔付超过农业生产损失而小于自缴保费的情况,即当0<k<1时,农户会认为保险的收益不足以弥补其保费支出,产生负向的心理效用S1(见图2),从而影响其续保决策。当k≥1时,对于没有遭受任何损失的农户,他们往往会将保险赔付与其自缴保费作对比。此时农户获得的收益大于等于成本,会对参保形成正向的心理效用S2,从而更倾向于做出续保决策。农户们对农业保险中的免赔机制缺乏充分的认识,这导致了部分农户持有一种误解,即认为一旦遭遇灾害就能无条件获得赔付。因此,当农户获得的赔付高于自缴保费但是低于其损失时,就会对参保形成负向的心理效用S3,产生不续保心理。但是随着赔付水平k的逐步提高,S3的面积会不断缩小,S2的面积会不断扩大,即赔付水平的提高对农户续保行为具有促进作用。据此,提出第一个研究假说:

H1:当损失不超过免赔率时,赔付水平对农户续保行为具有促进作用。

2.1.2损失程度超过免赔率

保险公司基于保额和损失水平确定的保险赔付Alt为农户的参保收益。此时,农户会将这笔收益看作是通过支付确定的保险费换取降低不确定风险、获得收入保障的投资收益,因此会将这笔收益计入投资收入账户。对比农户参保的成本与收益,得到损失超过免赔率时农户形成的参保心理收益R2=Al(t-1)-Ar(1-s)。基于保险精算原理和农险实际运行情况,保险赔付超过损失的超额赔付现象不会发生。保险公司受制于管理费用的刚性约束,很有可能降低其赔付水平以实现短期盈亏平衡[8],形成“大灾小赔”的农业保险赔付模式,导致保险赔付只能部分弥补农户损失,即赔付不足。此时,参保心理收益及其对农户续保决策的影响需进一步讨论。

一方面,当赔付水平较低时,“大灾小赔”无法有效弥补作物损失,难以保障农户收入稳定在一定水平上。农户认为购买和续保农业保险的成本和风险管理收益不成比例,农业保险“不解渴”会引致农户做出不续保决策。并且损失越严重的地区农户面临的风险敞口越大,不续保意愿更强烈。在单位面积赔付额相同的情况下,农户的损失程度越高与固定保险赔付之差越大,即心理账户损失成本与心理收益之差越大,农户可能会质疑农业保险的有效性和保障能力进而选择不续保。另一方面,当赔付水平有所提高时,即使保险赔付金额无法完全覆盖农户的实际损失,但仍然可以起到一定程度的风险保障作用。在理赔向好的发展趋势下,农业保险逐渐衍生出基于村镇受灾程度分档赔付的理赔形式[25-26]。相比于平均赔付,同等损失水平下的赔付水平有所提升(如图2所示,t3>t2>t1),尤其是在损失程度较高的农户中更加明显,风险敞口有所缩小。赔付水平的提升在缓解农作物损失,维持农户生产经营收入处于一定稳定水平的同时,使得农户的负向心理效应也有所降低,强化其做出续保决策的动机。由此可以推断,在损失超过免赔率的情况下,农业保险赔付水平影响农户续保行为的具体方向需要综合农户的损失程度进一步判断。据此,提出第二个研究假说:

H2:当损失超过免赔率时,赔付水平在超过某一阈值后对农户续保行为具有促进作用。

2.2保险认知的调节作用

农业保险的设计初衷是为了通过风险分散和经济补偿机制,保障农户因风险造成的经济损失。但是,基于长期的理赔经验及宣传不到位,导致部分农户的保险认知演变为转移支付工具。所以,即使在不同的损失条件下,农户也可能具有两种不同的认知。同一种认知在不同损失条件下的作用也可能会出现差异。

农户的保险认知在农业保险赔付水平影响农户续保行为中发挥着重要的调节作用。行为经济学强调个体行为决策具有“有限理性”特征,不能满足理性假设所隐含的“以完全信息为基础的帕累托最优选择”和“完全认知能力”的假设。因此,个体行为决策往往以“满意”替代了“经济最优”。参保农户在决定是否理性续保时,会基于不同损失情境下,评估保险赔付是否能有效覆盖其成本。这一过程中,农户对农业保险的差异化认知,显著影响着农户的续保决策逻辑。

当损失未超过免赔率时,农户凭借丰富的经验和风险洞察,对潜在风险持规避态度。此时,将农业保险视为风险管理工具的农户更倾向于续保,保险赔付在他们看来可以为下一期农业生产保驾护航。反观将农业保险视为政府补贴或转移支付的渠道之一的农户,他们对有限的补贴化理赔能够分散未来农业生产风险并不抱有希望。同时,相较于未遭受损失的农业产出而言,有限的转移支付显得微不足道,几乎无法弥补潜在的收益损失。因此,转移支付工具的保险认知对农户续保行为的促进作用可能并不明显。

当损失超过免赔率时,农户的续保行为会因其对保险的预期和定位而有所不同。如果农户将农业保险视为风险管理工具,会认为尽管农业保险无法完全弥补所有损失,但它可以提供一定的安全网,帮助其减轻农业风险带来的负担,保障其基本农业生产利益,农户还是会做出下一期续保行为。如果农户将农业保险视为一种政府补贴或转移支付的手段,而忽视了其作为风险管理工具的重要性。这种认知偏差可能导致他们在面对低赔付水平时,更倾向于放弃续保,而不是将其作为降低农业生产风险的有效方式。据此,提出第三个研究假说:

H3:无论损失是否超过免赔率,农户风险管理工具的保险认知会促进赔付水平对续保行为的影响。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?