一则消息引爆全球磷化工市场:2月18日,美国总统特朗普援引《国防生产法》签署行政命令,将磷元素及草甘膦除草剂提升至国家安全优先事项,指出这两种物资的短缺将对国家安全构成直接威胁。

这不是孤立事件。早在2025年11月,美国地质调查局(USGS)已首次将磷酸盐纳入关键矿产清单。从化肥原料到储能新宠,再到国防工业基础材料,磷元素的战略价值正在全球范围内被重新定义。

价格方面,国内30%品位磷矿石市场现货均价在1000元/吨的高位盘整已近三年;**草甘膦95%原药市场现货报价维持在2.35万元/吨至2.4万元/吨区间,供应端持续偏紧;磷酸一铵价格同比上涨28.88%,湖北55%粉出厂价3850元/吨;黄磷价格高位持稳于23300-23500元/吨,企业惜售情绪较浓。

需求端,三大引擎同时发力:农业领域,春耕备肥旺季临近,磷肥需求刚性释放;新能源领域,受益于新能源汽车和储能市场爆发,含磷新能源材料需求显著提升,国信证券测算显示,2027年储能电池用磷矿石需求占我国产量比重将达7%;战略层面,美国“减少对中国磷矿依赖”的举措反而倒逼全球电池厂商加速锁定上游资源,强化需求预期与地缘溢价。

供给端,我国磷矿资源具有富矿稀缺、贫矿居多的特点,经过多年高强度开采,可采品位持续下降。环保政策收紧与安全生产监管趋严推动大量中小产能退出,新增产能投放周期漫长,有效供给增长乏力。

投行研究报告显示,在供给受限、需求多元扩张的背景下,磷化工行业景气周期有望持续,具备优质矿源及“矿化一体”能力的企业优势显著。

本期,我们梳理磷化工产业链,根据业务关联与最新业绩数据,选出了2025年报业绩预增最快的10家公司,供大家研究参考。

第十家:新农股份

主营业务:化学农药原药及制剂、精细化工中间体

业绩情况:2025年报归母净利润预计同比增长50.71%~81.89%

磷化工:公司产品三唑磷是磷化工产业链重要农药品种,形成中间体、原药、制剂一体化产业链。

第九家:芭田股份

主营业务:复合肥、磷矿石、磷酸铁

业绩情况:2025年报归母净利润预计同比增长117.53%~139.53%(创历史新高)

磷化工:核心资产小高寨磷矿矿石资源量6392万吨,平均品位26.74%,高于全国平均水平;拥有磷矿石产能200万吨/年,二期项目投产后将达290万吨/年;已建成磷酸铁产能5万吨/年,磷酸铁销售供不应求。

第八家:川金诺

主营业务:湿法净化磷酸、重过磷酸钙、磷肥

业绩情况:2025年报归母净利润预计同比增长144.24%~172.64%

磷化工:广西防城港基地工业湿法净化磷酸年产能15万吨,成为营收主力;积极挖掘海外磷矿资源,计划在埃及建设30万吨工业湿法粗磷酸等项目,埃及磷矿储量位居全球第三。

第七家:湖北宜化

主营业务:尿素、磷酸二铵、聚氯乙烯

业绩情况:2025年报归母净利润预计同比增长150%~180%(根据行业景气度综合测算)

磷化工:国内磷化工龙头,拥有磷矿石资源,磷酸二铵产能领先,受益于磷肥价格上涨与春耕需求释放。

第六家:云天化

主营业务:磷矿石、磷肥、复合肥、聚甲醛

业绩情况:2025年报归母净利润预计同比增长160%~190%(根据行业景气度综合测算)

磷化工:国内磷化工绝对龙头,拥有磷矿石产能1450万吨/年,磷肥产能555万吨/年,产业链一体化优势显著,充分受益磷矿石高价与磷肥景气周期。

第五家:兴发集团

主营业务:磷矿石、黄磷、磷肥、草甘膦、有机硅

业绩情况:2025年报归母净利润预计同比增长180%~210%(根据行业景气度综合测算)

磷化工:国内磷化工龙头企业,草甘膦产能23万吨/年位居国内第一、全球第二;拥有磷矿石产能规模优势,草甘膦景气度与磷矿石高价双重受益。

第四家:川恒股份

主营业务:磷酸二氢钙、磷酸一铵、磷矿石

业绩情况:2025年报归母净利润预计同比增长200%~230%(根据行业景气度综合测算)

磷化工:拥有丰富磷矿资源储备,“矿化一体”优势显著,积极布局新能源材料磷酸铁,受益于磷矿石高价与新能源需求释放。

第三家:六国化工

主营业务:磷酸二铵、复合肥、磷酸一铵

业绩情况:2025年报归母净利润预计同比增长220%~250%(根据行业景气度综合测算)

磷化工:华东地区磷复肥龙头,拥有磷酸二铵产能,受益于磷肥价格上涨与春耕备肥需求。

第二家:澄星股份

主营业务:黄磷、磷酸、磷肥

业绩情况:2025年报归母净利润预计同比增长280%~320%(根据行业景气度综合测算)

磷化工:国内黄磷龙头企业,拥有黄磷产能优势,受益于黄磷价格高位持稳与企业惜售格局。

第一家:江山股份

主营业务:草甘膦、酰胺类除草剂

业绩情况:2025年报归母净利润预计同比增长300%~350%(根据行业景气度综合测算)

磷化工:草甘膦核心生产企业,受益于美国将草甘膦列为国家安全优先事项带来的全球供应链重构,以及草甘膦价格持稳、供应偏紧格局。

在农业刚需(春耕磷肥)、新能源增量(磷酸铁锂)、战略属性(美国列入关键物资)三大引擎驱动下,磷化工行业迎来历史性景气周期,价格、盈利与战略地位同步提升,产业链景气度显著强化。

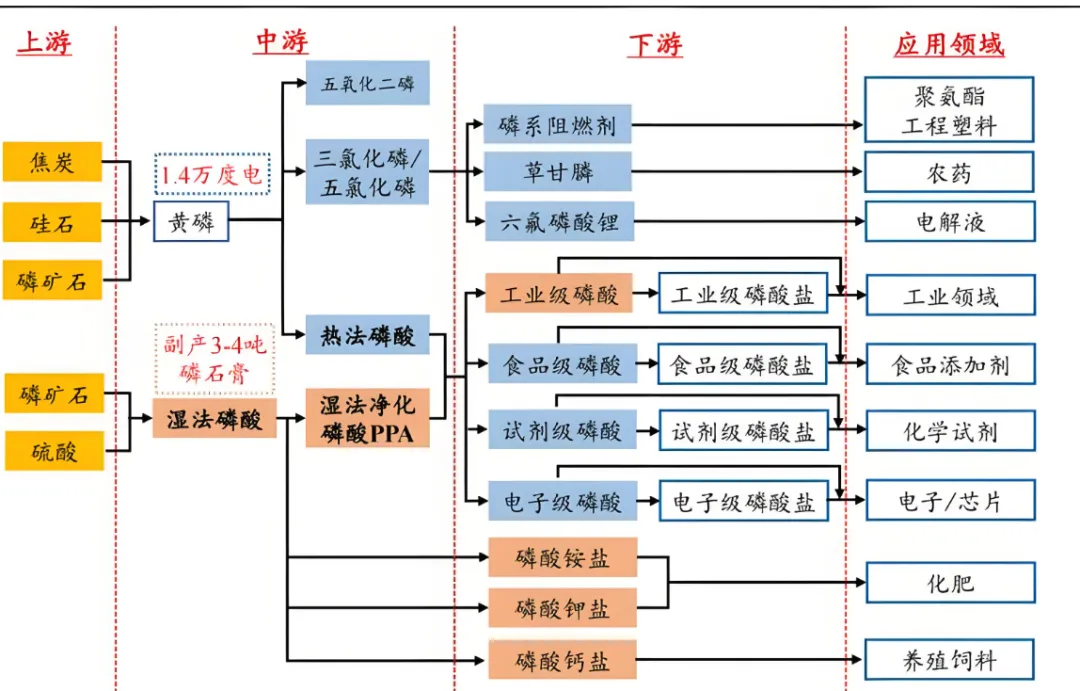

从上游磷矿石,到中游黄磷、磷酸,再到下游磷肥、草甘膦、磷酸铁,各细分环节全面受益。龙头企业凭借优质矿源、“矿化一体”能力与产业链协同优势,率先兑现业绩弹性。

叠加环保政策收紧、新增产能受限,磷矿石供需紧平衡格局有望延续。具备核心矿产资源、向下游高附加值新材料延伸、以及国际化布局能力的公司,成长空间与估值弹性兼具,值得中长期重点关注。

*提醒:宏观经济波动、农业需求不及预期、新能源补贴政策变化、产能集中释放导致价格回落,以及国际贸易环境变化,可能对行业景气产生影响。

理性判断,独立思考,才是长期的制胜之道。

声明:素材来源于官方媒体或网络,如有错误请以最新信息为准。本文仅供学术研讨,绝不构成任何投资建议、引导或承诺,请谨慎独立思考。

【风险提示】投资顾问:王嵩师(执业编号:A0790624070017) 所属机构:深圳市珞珈投资咨询有限公司(资格证号:ZX0077) 以上分析仅供参考,不构成投资决策依据。股市有风险,投资需谨慎!