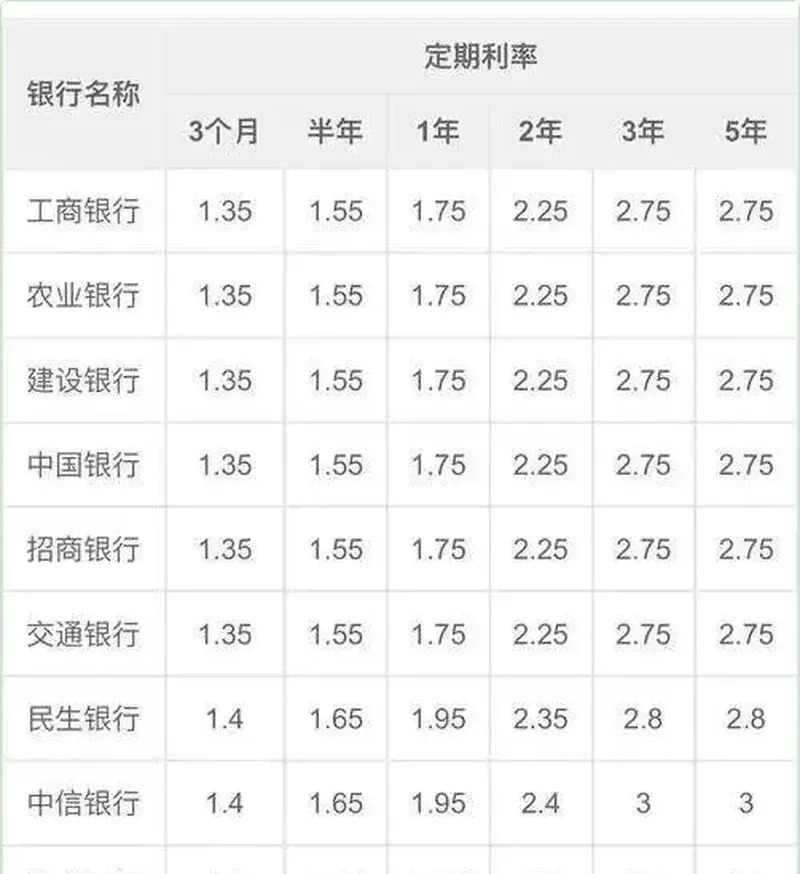

哎,老张这人,大晚上又给我发微信,连着问了好几声“在吗”,我一看手机就知道,他准是又碰上什么拿不定主意的事儿了。电话一接通,他那声音听着就有点急,跟我说:“老哥,我琢磨着明天就去农行把钱存了,可我听人说,2月2号他们那个大额存单的利息好像要变?我这手头正好有十万块钱,要是存个三年,利息到底能差出多少去啊?” 我赶紧把台灯拧亮,翻出之前看到的消息,跟他说:“老张你先别着急,是有这么个说法,明天,也就是2月2号,农行那边利息是要动一动。不过这事儿吧,咱得掰开揉碎了算算,没那么吓人。你这十万块钱,要是存对了路子,可能能多出不少利息,要是没弄明白就存了,那可真有点亏,等于白给银行帮忙了。” 具体是咋调的呢?

我看了看,从2月2号开始,农行那个大额存单的利息,普遍往下调了一点。比如说,存三年的,以前年利息大概是2.5%,现在变成2.35%了。存五年的,以前是2.6%,现在变成2.45%。你可别小看这零点几的变化,感觉好像没多少似的。我给你算笔账啊,就拿你这十万块钱来说,要是按以前的老利息存三年,总共能拿到手的利息大概是七千五百块。可要是按明天开始的新利息算,三年下来就只有七千零五十块了。这么一比较,直接就少了四百五十块钱。这四百五十块能干嘛呢?我想了想,差不多够你们一家三口,舒舒服服去饭馆吃上两顿好的了,对吧? 我有个认识挺久的朋友,就在农行里头上班,干了得有十几年了。

他上周跟我聊天的时候,就悄悄提过一嘴,说这次调整是上头统一安排的,各个地方的支行都得照办,没什么讨价还价的余地。他还特意说了,这个调整只针对2月2号零点以后才去办的新存单,之前已经存进去的钱,利息还是按老办法算,不受影响。所以他就提醒我,要是身边有人想存,最好抓紧这两天,赶在调整之前办掉,过了这个村,可就没这个店了,老利息就享受不到了。 咱们再聊聊存三年和存五年,这里头有啥不一样。假如你这十万块钱,就按明天开始的新利息来存。如果存三年,到期连本带利加起来,大概是十万七千零五十块钱。要是你心一横,存个五年呢?那最后能拿到差不多十一万两千二百五十块。这么一看,五年比三年多了五千二百块利息,好像挺划算的。

但是啊,这里有个关键问题你得琢磨琢磨,那就是你这笔钱在这几年里会不会急着要用。钱一旦存了五年,那就相当于被“锁”住了五年,中间要是突然有急事,非得取出来不可,那银行就只能按活期利息给你算,活期利息多低啊,好像才0.2%左右吧?那之前存的时间就都白搭了,损失可就大了去了。 我跟你讲个真事,就是我去年听说的。有个开小店的老板,把手里所有能动的钱,大概六十万吧,一股脑全存了五年期的大额存单。他当时想得挺美,觉得这样利息高,稳稳当当的。结果没想到,存进去才第二年,快过年了要进货,资金一下子转不开,急需四十万块钱。他跑到银行一问,如果非要提前取,损失的利息加起来得有三万多块!

当时他那个脸色,一下子就变了,难看得要命。最后没办法,只好找朋友借,那利息比银行给的还高,真是亏大了。 还有个细节,可能好多人不太清楚。农行规定,办大额存单,起码得二十万块钱起步。你手里这十万,按理说只能去存普通的定期存款。但是呢,我听说有些地方的分行,为了能多拉点存款,有时候也会变通一下。比如,你可以跟家里人,比如你爱人或者孩子,两个人的钱凑一凑,凑够二十万,然后分开办两张存单,这样说不定就能按大额存单的利息来算了。不过这个事吧,得看你去的是哪个网点,有的支行比较好说话,睁一只眼闭一只眼就给你办了;有的呢,就特别较真,非得按条款来,一点不通融。所以老张,你明天去之前,最好先打个电话问问你想去的那家银行,探探口风。

要是决定明天去存,还有几件小事你得留心一下。第一,身份证和银行卡一定得带好,这种大额存款,按规定必须本人亲自去办,别人代替是不行的。第二,你存的时候问清楚,给你开的是纸质的存单,还是就存在你卡里的电子存单。纸质存单像个凭证,但万一不小心弄丢了,补办起来特别麻烦;电子存单倒是方便,手机银行就能看到,不过有些上了年纪的人,总觉得摸不着看不见,心里不踏实。第三,顺便问问,这存单要是以后真急着用钱,能不能转让给别人。有些大额存单是支持在手机银行上转让的,虽然转让的时候利息可能要打点折扣,但总比直接按活期取出来强太多了,能少亏一点是一点。 最重要的一点,你可千万别被银行柜台里的人给带偏了。

我见过不少这样的情况,有人明明就是想去存个定期,结果柜员特别热情,一通介绍,说什么“我们这个理财产品收益更高”,有的人迷迷糊糊就买了。等后来才发现,理财产品是不保本的,收益会有波动,甚至可能亏钱,到时候想反悔都难。你就记住一个最简单的道理:定期存款,它就是存款,银行保本保息;理财产品,那是投资,是有风险的,这两件事完全不一样。你去的时候,目标明确点,就是办存款。 说来说去,十万块钱存三年,新旧利息差出来四百五十块,你说它多吧,好像也不至于改变生活;你说它少吧,那也是实实在在能买点东西的钱。你要是觉得无所谓,嫌麻烦,那怎么存都行。但要是你跟我想法差不多,觉得能多赚一点是一点,那明天就早点去银行,赶在调整之前把事给办妥了。

老张听我这么一算一讲,立马就说:“行,我明白了,那我明天早点起,七点半就去银行门口等着,一定把这末班车给赶上。”我听了就笑,跟他说:“这就对了,钱是咱们自己辛辛苦苦挣来的,能多拿一点利息,干嘛不要呢?没必要跟钱过不去嘛。” 说到底啊,钱放在自己手里,怎么存、能拿多少利息,心里都得有个明白账。这样晚上睡觉才踏实,不用担心。外面各种消息传得快,咱们也别自己吓自己,遇到拿不准的事,多跑一趟银行,当面问清楚;或者看看正规渠道发布的消息。真正的聪明,不是听风就是雨,而是能静下心来,用自己的脑子算清楚,把自己的钱包给守好了。咱们普通人,不就得这样嘛。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?