华泰 | 农业:通胀预期下如何看种植链投资机会?

- 2026-07-01 10:34:43

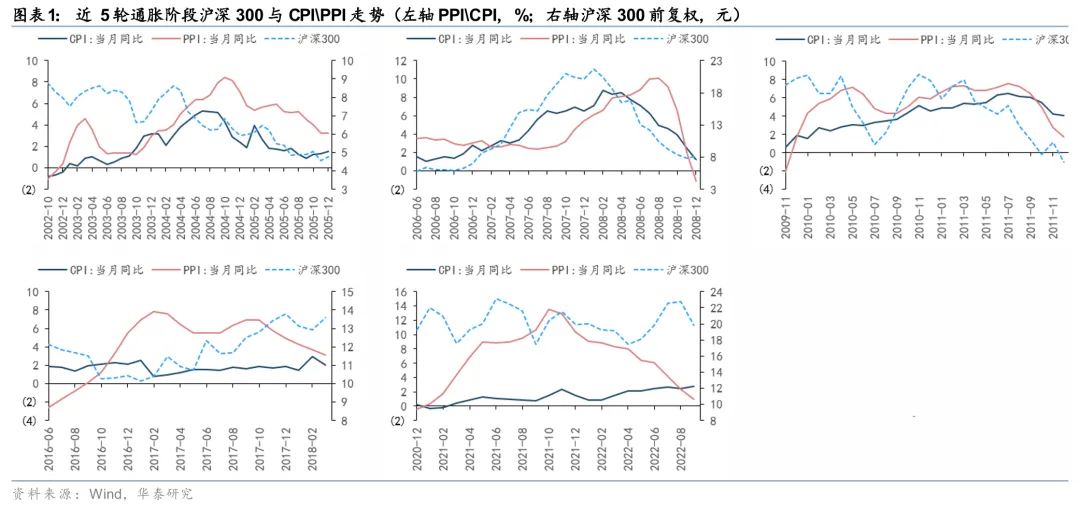

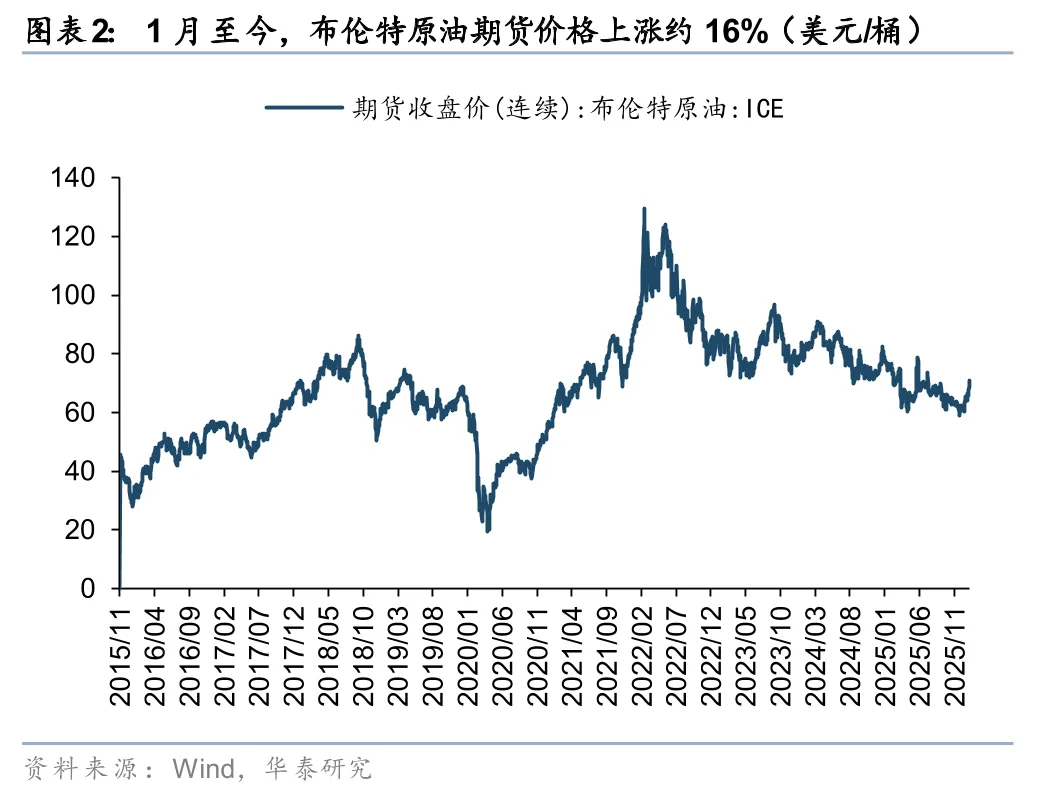

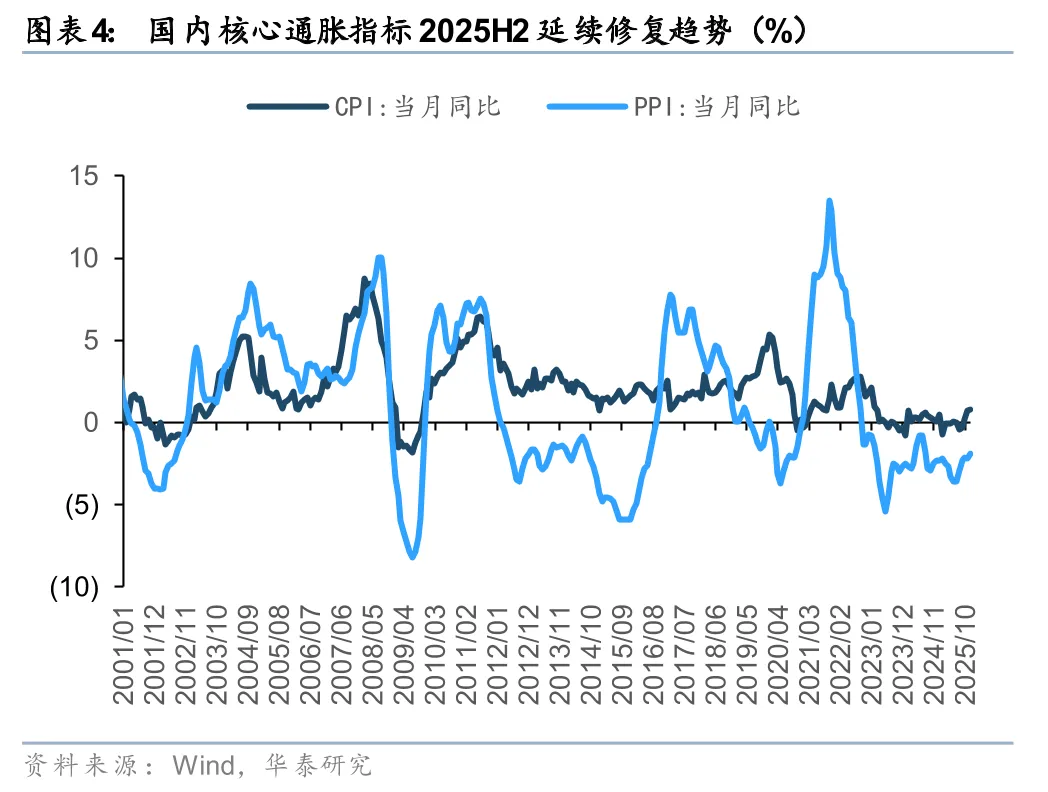

1月至今,布伦特原油期货价格上涨约16%,伴随国内核心通胀指标2025H2延续修复趋势,通胀预期有所提升。复盘来看,在近五轮通胀周期中,由于原油价格联动、库存消化、宽货币政策及黑天鹅事件催化,种植链现货价格上涨动力强,板块投资收益相对沪深300超额表现突出。且截至2025Q4,农业/种植板块基金持仓占比1.18%/0.07%,分别处于近五年分位数的8%/12%,处于配置低位,建议加强配置。

复盘来看种植链在通胀周期超额收益明显

我们对近五轮通胀周期进行复盘, 2003-2005年、2006-2008年、2009-2012年CPI\PPI同步回升,股票市场则在CPI超过2%左右位置时往往开启主升浪,并且明显早于CPI\PPI高点结束,而2015-2018年、2021-2022年PPI单侧回升,股票市场呈现结构性变化。因此前三轮我们选取大盘启动前三个月为起点,CPI高点为终点,后两轮我们选取PPI快速回升至高点区间进行行业涨跌幅对比,发现种植业、农产品加工板块往往具备较为明显的超额收益,五轮通胀期间合计相对沪深300超额收益达140pct、126pct,其中玉米种子公司、种植公司受益于粮价上涨表现突出,而棉花、番茄、糖这类进口相关性较高的品种对应股票也表现出超额收益;反观畜禽及水产养殖自身的产能供给周期较为明显和规律,受进出口的扰动也较小,往往是较为独立的行情节奏,与养殖投入挂钩的动保和饲料也与通胀行情不太相关。

当前通胀预期回升,有望对种植链形成催化

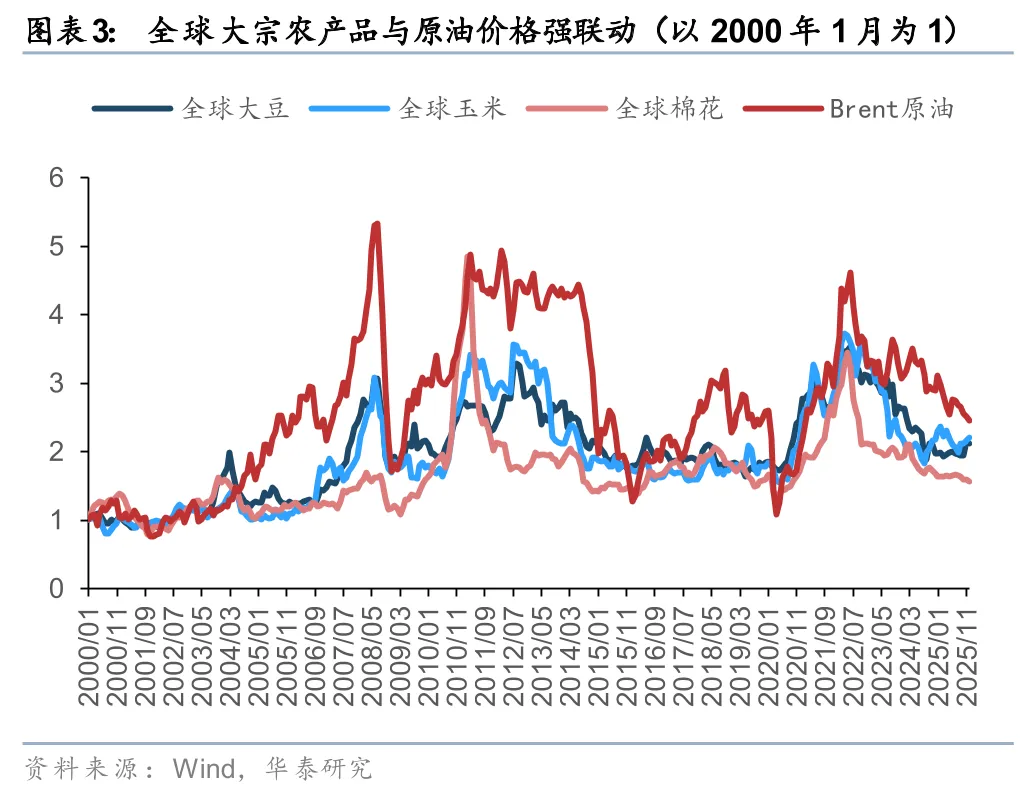

当前背景下国际原油价格回升、美国原油库存转为去库趋势,国内核心通胀指标2025H2延续修复趋势,通胀预期有所提升。展望后续,随着企业产能扩张趋于自律,供需格局优化效果逐步显现,全球制造业周期回升及海外财政扩张周期可能推动外需维持韧性,AI产业发展及“一带一路”投资亦有望持续对中国出口增长形成提振,若总需求企稳回升,PPI有望延续降幅收窄态势,内需端1月25日国务院办公厅印发《加快培育服务消费新增长点工作方案》,服务需求回升亦有望支撑核心CPI改善(参见华泰宏观《核心通胀指标延续修复趋势》,2026/1/9)。粮价基本面来看,国内玉米、棉花价格2025年至今呈现波动上行趋势,2026年1月均价相较2025年月均价低点分别上涨10%、11%,结合当前通胀预期回升及后续展望,行业价格持续上行、库存消化均有望对种植链形成进一步催化。

农业/种植板块公募基金重点持仓处于低位

由于2023-2025年上半年,国内主要粮食价格下行,种植及种子公司业绩承压,板块股价回落至低位。截至2025Q4,农业/种植业板块基金持仓占比1.18%/0.07%,分别处于近五年分位数的8%/12%,农业尤其是种植业板块整体处于低配状态。板块PB估值层面,截至2026年1月30日,农业/种植业板块的PB(MRQ) 分别处于近五年分位数的37%和64%。

投资结论

从估值位置看,截至2025Q4,农业/种植业板块基金持仓占比1.18%/0.07%,分别处于近五年分位数的8%/12%,处于低配状态,从催化因素看,1月至今,布伦特原油期货价格上涨约16%,伴随国内核心通胀指标2025H2延续修复趋势,通胀预期有所提升,且复盘来看种植链在通胀周期超额收益明显,虽然当前全球粮食库存仍处消化阶段,但国内玉米、棉花价格2025年至今已呈现波动上行趋势,当前时点建议加强对种植产业链的配置,再结合各品种自身基本面,首推玉米、棉花。

风险提示:发生严重自然灾害,粮价表现不及预期,内需超预期走弱等。

相关研报

姚雪梅 分析师 S0570525100001

樊俊豪 分析师 S0570524050001 | BDO986

王煜坤 联系人 S0570125120001

关注我们

https://inst.htsc.com/research

访问权限:国内机构客户

https://intl.inst.htsc.com/research

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 四川农业大学副教授,入选博后创新人才支持计划通讯作者顶级期刊(IF=12.4)发表论文,开发药用植物基因组精准编辑系统

- 东北农业大学拟推荐参加2026年黑龙江省选调生考试人选公示

- 大力发展绿色食品 统筹推进科技农业 绿色农业 质量农业 品牌的有力抓手

- 【我的教育】“教育是农业”:这个寒假,我们如何做一位智慧的“农人”?

- 江西省农业发展集团招聘公告

- 广西林业设计院赴云南省林业调查规划院开展业务学习交流

- 中国农业科学院一区top期刊《New Phytologist》发表论文,揭秘病原菌效应蛋白抑制苹果免疫反应的新机制

- 黑龙江林业职业技术学院2026年单独考试招生章程

- 阿克苏地区丨新和县聚辉农业发展有限公司5127.34亩国有农用地经营权出租项目流转公告

- 广西林业设计院召开2026年第一季度安全生产工作会议