导语:上周五市场宽幅震荡,上证指数一度跌幅超过2%。上周四表现强势的贵金属及有色金属板块上周五出现跌停潮;农业板块受政策预期与农产品价格走高驱动,表现强势。

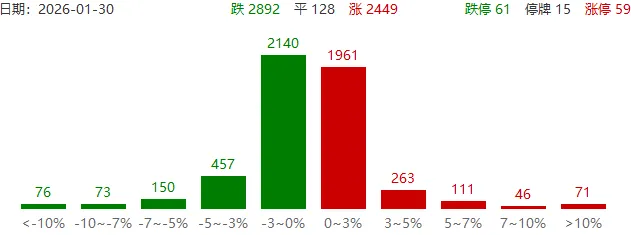

1月30日市场主要指数宽幅震荡。截至收盘,沪指跌0.96%;深成指跌0.66%;创业板指涨1.27%。沪深市场成交金额28355.38亿元,环比萎缩3944.71亿元。两市个股涨跌互现,2800余只个股下跌,2400余只个股上涨。行业方面,申万行业指数中通信设备、农业、造纸、餐饮旅游、半导体行业指数涨幅居前;贵金属、基本金属、能源设备、酒类、房地产等行业指数跌幅居前。

农业板块大幅走高。上周五农业板块出现大涨,主要受政策预期与农产品价格联动驱动。“中央一号文件”政策窗口期临近,市场对“十五五”时期种业振兴、粮食产能提升及生物育种产业化加速的预期持续升温,农业农村部近期强调推进种业科技自立自强,强化植物新品种保护,提振种业板块信心。另一方面,大豆、棕榈油、玉米等主要农产品现货价格稳中有升,其中大豆现货均价达4072元/吨,棕榈油突破9290元/吨,支撑种植与养殖产业链盈利预期。A股农业板块大幅走高,万向德农、登海种业、敦煌种业、农发种业等多只个股封住涨停。

上周A股市场呈现结构性分化的格局,周期板块强势领涨,成长板块明显回调。沪深300指数微涨0.08%,上证指数下跌0.44%,创业板指小幅回落0.09%,科创50指数显著下挫2.85%,反映市场风格由成长向价值与资源切换。市场交投保持活跃,全周A股成交额达15.31万亿元,日均成交额为3.06万亿元,环比前周小幅增加。行业方面,申万一级行业中涨幅前五为: 石油石化(+7.96%) 、 通信(+5.83%) 、 煤炭(+3.68%) 、 有色金属(+3.37%) 、 农林牧渔(+1.82%) ;跌幅前五为: 国防军工(-7.69%) 、 电力设备(-5.10%) 、 汽车(-5.08%) 、 计算机(-4.77%) 、 综合(-4.68%) 。资金明显向资源板块集中,科技与高估值赛道承压。

上周市场整体仍处在整理态势中,但板块与个股却有极致的反馈,如贵金属持续大涨、有色金属调整时白酒板块异动大涨等,市场频繁且相对极致的轮动表现往往是情绪到极致的表现。本轮有色金属的行情背后是:美元信用松动+流动性宽松预期+新增产业需求叙事。周末贵金属板块大跌在一定程度上也是美元信用松动+流动性宽松预期的叙事因为美联储主席提名人选的确定出现了逆转。具体到交易层面上,更多的是在极致的情绪演绎下,出现了极端的调整。下周将正式进入“春节前”行情,历史上看,春节前市场整体偏向于震荡调整,在ETF近两周大幅流出的背景下的,市场面临短期调整的风险,但是中长期依然看好市场。A股当下处在牛市逻辑当中,不要因为短期的波动和调整就动摇对积极行情的战略信心。具体到配置上,建议仍然关注大科技、涨价链及25年业绩预告较好的行业。

金融街证券

张宇佳-S0670622010003

孙修祥-S0670616120002

薛战忠-S0670612030003

王放-S0670613050005