水肥一体化项目因规模、业态、主体不同,适配的融资路径存在差异,需结合项目生命周期选择合适模式:

(1)政策性银行融资

适配场景:规模化、公益性较强的项目,如高标准农田水肥一体化改造、现代农业园区建设等。核心优势:利率低、期限长、额度充足,部分项目可享受财政贴息。实操要点:对接农发行、国开行等政策性银行,突出项目的政策符合性(如契合粮食安全、乡村振兴),完善项目可行性研究报告,明确收益来源(如土地流转租金、作物增产收益)与风险防控措施。典型案例:农发行夹江县支行累计投放3.4亿元贷款,支持6万亩茶园、2万亩果园水肥一体化种养循环项目;洪雅县支行投放3.1亿元贷款,支持5万亩智慧生态茶园水肥一体化改造。

(2)商业银行融资

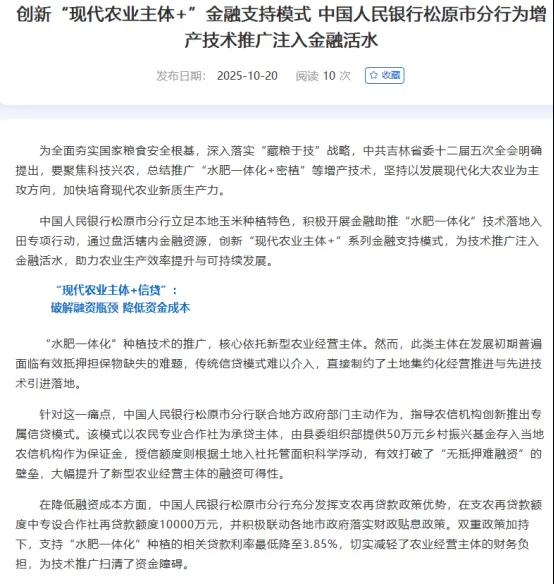

适配场景:中小型农业企业、合作社的规模化推广项目,具备稳定经营收入与还款能力。核心优势:审批效率较高,产品灵活。实操要点:依托“现代农业主体+信贷”模式,通过政府担保基金、风险补偿基金增信;可结合订单农业、应收账款质押等方式补充担保;积极申请支农再贷款政策红利,降低利率成本(部分地区利率可低至3.85%)。

(3)政府专项债

适配场景:投资规模大、收益稳定、具备公益性的项目,如县域水肥一体化基础设施建设、智慧农业公共服务平台配套等。核心优势:融资成本低、期限与项目周期匹配。实操要点:一是明确项目合规性,完成立项、可研、土地规划等审批手续;二是优化收益结构,避免单纯依赖农产品销售,可纳入固定资产出租、技术服务费、碳汇交易、新增耕地指标交易等多元收益,确保收益覆盖债券本息1.2倍以上;三是组合业态,将水肥一体化与冷链物流、乡村旅游等结合,提升项目收益能力;四是跨部门协作,提前协调自然资源、水利、农业农村等部门,加快手续审批。

(4)非标融资与市场化融资

适配场景:成熟运营的农业企业、具备核心技术的设备供应商。路径包括:融资租赁(适合设备采购,减轻一次性投入压力)、产业基金合作(对接农业产业基金,引入股权资金)、企业债/公司债(主体信用评级达标企业,用于规模化扩张)。实操要点:突出技术壁垒与盈利模式,如独特的水肥配比技术、成熟的运维服务体系,提升项目吸引力。

(1)项目定位:紧扣政策与市场双导向

包装时需同时满足政策符合性与市场可行性:政策端,明确项目与中央及地方水肥一体化、乡村振兴、绿色农业等政策的契合点,标注可享受的补贴、贴息政策;市场端,分析区域农业产业需求,如针对当地主导作物(茶叶、果蔬、大田作物)设计适配的水肥方案,证明项目的市场需求与可持续性。

(2)收益测算:构建多元、可信的收益体系

避免单一收益来源,构建“基础收益+增值收益+政策收益”的复合体系:基础收益包括作物增产溢价、成本节约(节水节肥省工)、土地流转租金;增值收益包括技术服务费、设备租赁收入、数据服务收入、碳汇交易收益;政策收益包括政府补贴、财政贴息、税收优惠(如水肥一体机生产企业免征增值税、设备购置税前扣除)。同时,收益测算需基于当地实际数据(如作物产量、市场价格、补贴标准),确保合理性与可信度。

(3)风险防控:完善全流程风险应对方案

重点覆盖三大风险:一是自然风险,通过投保农业保险(如玉米种植完全成本保险、商业收入保险)、联动气象服务实现风险对冲;二是市场风险,通过“期货+保险”模式规避作物价格波动风险,或签订长期供货协议锁定收益;三是技术风险,提供与科研院校的合作证明、技术成熟度报告,配套专业运维团队,确保技术落地效果。

(4)主体与协同:强化资质与资源整合能力

突出主体资质优势,如农业企业的规模化经营经验、合作社的农户带动能力;同时,展示资源整合能力,如与科研院校的技术合作、与地方政府的政策联动、与下游企业的产销对接,形成“多方协同、风险共担、收益共享”的格局,提升金融机构信心。