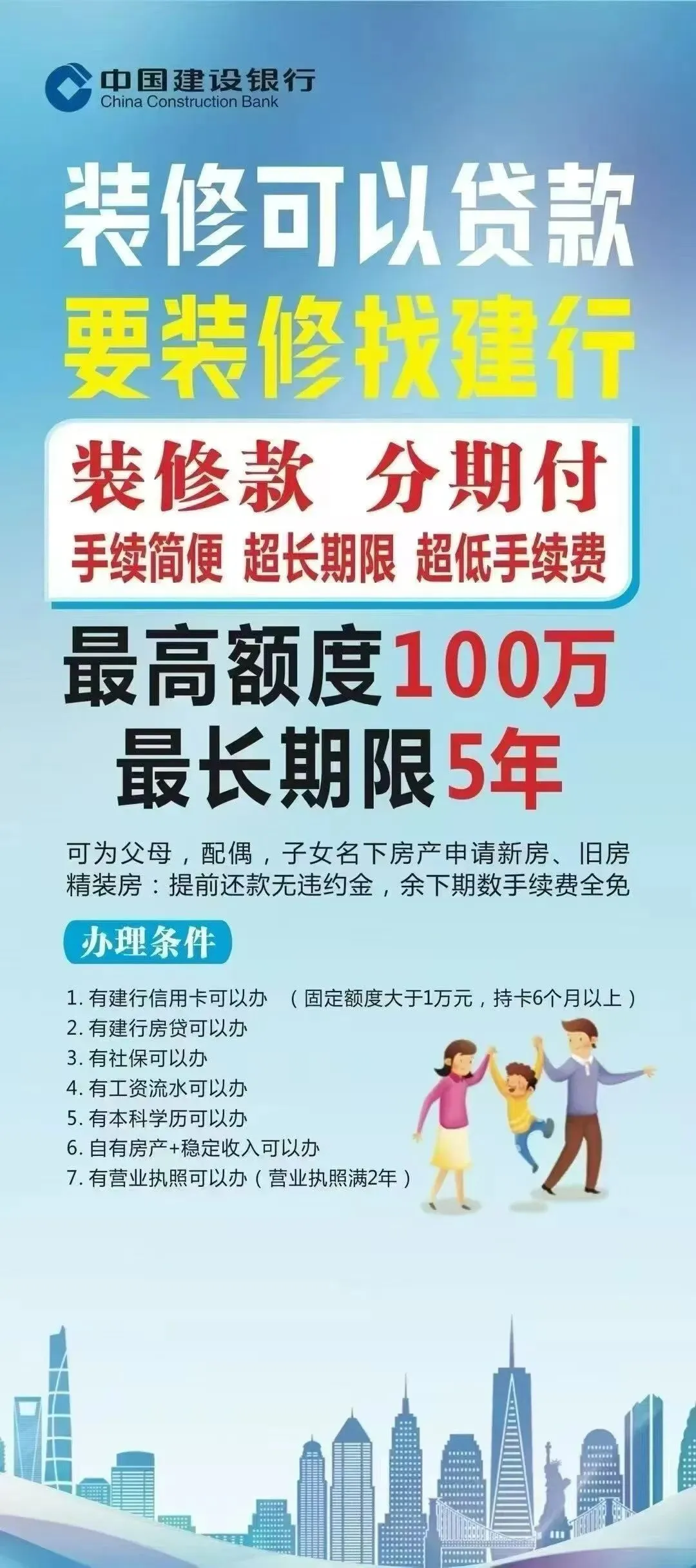

想装修,钱不够?

瓷砖、橱柜、家具、家电。

一算账,十几万打底。

手头紧,找谁借?

信用卡分期?利息高得吓人。找小贷?更不划算。

其实你名下有套房,就能贷到100万。

但建行和农行,到底选哪家?

今天我把两家掰开揉碎了讲。

两家最大的区别

农行:要下户。

客户经理必须上门看你的房子,确认你在真装修。水电进场之后,银行核查完了才放款。

建行:不下户。

不用上门勘察,也不用证明你真的在装修。资料交齐,审批过了就行。

农行更"正规",每一步都踩实了才往下走。

建行更"省事",少了上门那一步,时间你自己掌控。

核心数据对比

两家额度一样,费率也一样——

那怎么选?

看细节。

你能申请吗?

年龄: 18-60岁(加贷款期限不超65岁)

房产: 商品房、安置房、自建房都可以。全款房、按揭房都能做。

但两家的准入门槛,差别挺大。

建行,7条路占一条就行

① 有建行信用卡(额度>1万,满6个月)

② 有建行房贷

③ 最近12个月连续缴社保/公积金

④ 近半年代发工资记录

⑤ 全日制本科学历(这条很多人不知道)

⑥ 自有房产+稳定收入

⑦ 营业执照满两年

农行,有房+有收入基本就能进

① 有房就行(本行/他行按揭都算,含公积金贷款)

② 有收入(社保/公积金/年收入≥6万,三选一)

③ 房屋状态(毛坯、精装、翻新、买家电,都算装修)

农行不要求建行卡,不要求学历。

有房+有收入,基本就能进。

征信要求,这里容易踩坑

建行查得更细——

农行相对宽松——

划重点:

征信查询多 → 农行还能搏一搏,建行可能直接拒。

信用卡刷爆了(>80%)→ 农行不行,建行70%就卡住了。

征信干净 → 建行额度可能批得更高。

能贷多少?自己算

算法:

房屋市场价值 - 名下所有负债 - 信用卡已用×0.4 = 剩余可贷金额

上限100万。

举个例子:

房子估值200万,房贷剩50万,信用卡用了5万。

算法:200万 - 50万 - 5万×0.4 = 148万

但封顶100万,所以理论上能贷100万。

当然这是理想情况。实际审批还看收入、单位、征信。

各家银行口径不同,这只是通用参考。

办理流程,差距在这

建行(4步,不下户):

提交资料 → 选签约方式 → 填写申请 → 网点签约 → 放款

农行(5步,必须下户):

收集资料 → 审核面签 → 审批通过 → 上门勘察(必须) → 水电完工后放款

时间上两家都快(1-2天出结果)。

但农行多了"下户",必须真装修+水电进场才能拿到钱。

建行没有这层限制。

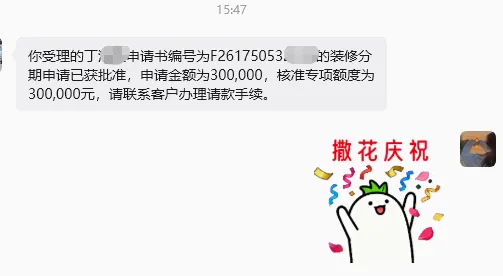

有人已经拿到了

西安丁先生,商品房一套,建行房贷客户,公积金连续缴3年。

征信干净,近半年只查了2次。

最后批了30万。

到底选哪家?

选建行:

选农行:

如果两家都能过——费率和额度基本一样。

主要看你更在意哪个:流程简单点,还是手续少一点?

装修贷这东西,说白了就是把房子的"潜在价值"变现。

利息低,期限长,比信用卡分期划算太多。

但记住——理性借贷,量力而行。

本文案例已做脱敏处理,仅用于产品逻辑探讨,不构成任何具体业务建议

各家银行口径不同,这只是通用参考,具体以银行审批为准

我在大差市,有事儿来谝。

老张,陕西本地融资顾问

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?