北大荒补税14亿,不是农业不免税,是你把"收租"当成了"经营"

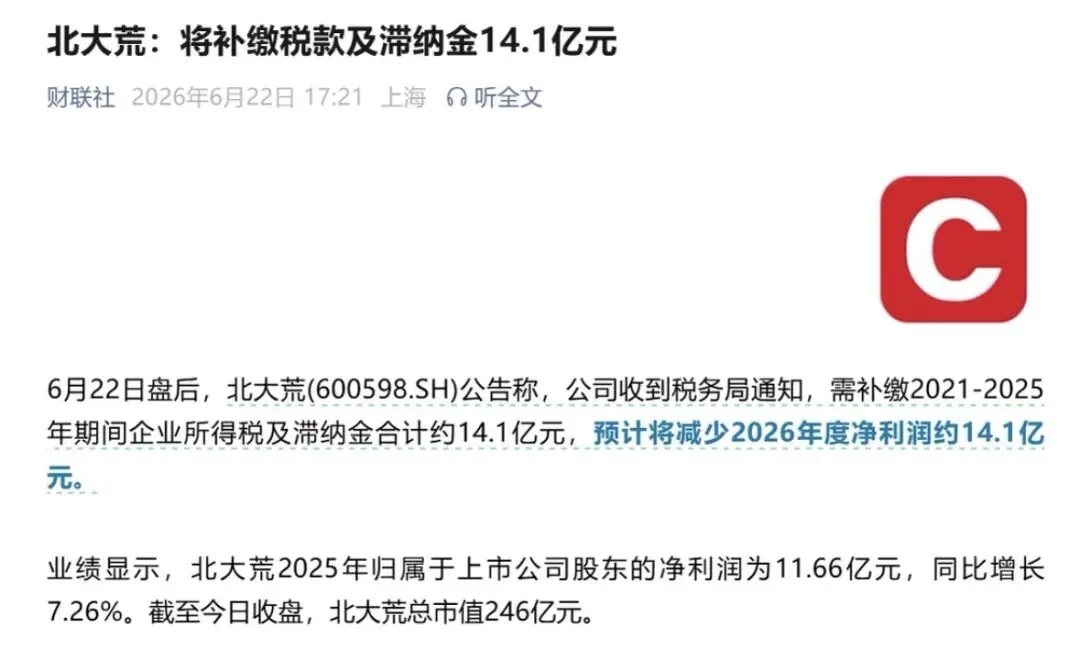

这两天北大荒被要求补缴企业所得税及滞纳金合计约14.1亿元的消息刷了屏,很多人看不懂——农业企业不是免征所得税吗?种粮收入怎么还要补税?

先把结论跟大家解释了,北大荒被追缴的不是农产品销售收入,而是向非职工家庭农场收取的土地承包费;税务局认定这部分收入不属于"从事农林牧渔业项目所得",不能享受免税。 这事其实是优惠政策适用条件被扩大了。

2008年内外资企业所得税并轨后,《企业所得税法》第二十七条明确:符合条件的农林牧渔项目所得,免征或减征企业所得税。《实施条例》第八十六条进一步列明——种植谷物、薯类、油料、豆类、蔬菜、水果、坚果等基础性农产品,所得免征企业所得税。

北大荒(上市公司)本身不直接卖粮。它作为国有农垦授权的法人单位,先从国家取得国有耕地承包经营权,再把耕地发包给"家庭农场"(职工或以家庭为单位的种植户),收取土地承包费——这部分收入在其年报中常年占比70%以上。

关键问题就在这:土地承包费算不算"从事农林牧渔业项目所得"?能不能享受上面说的免征?

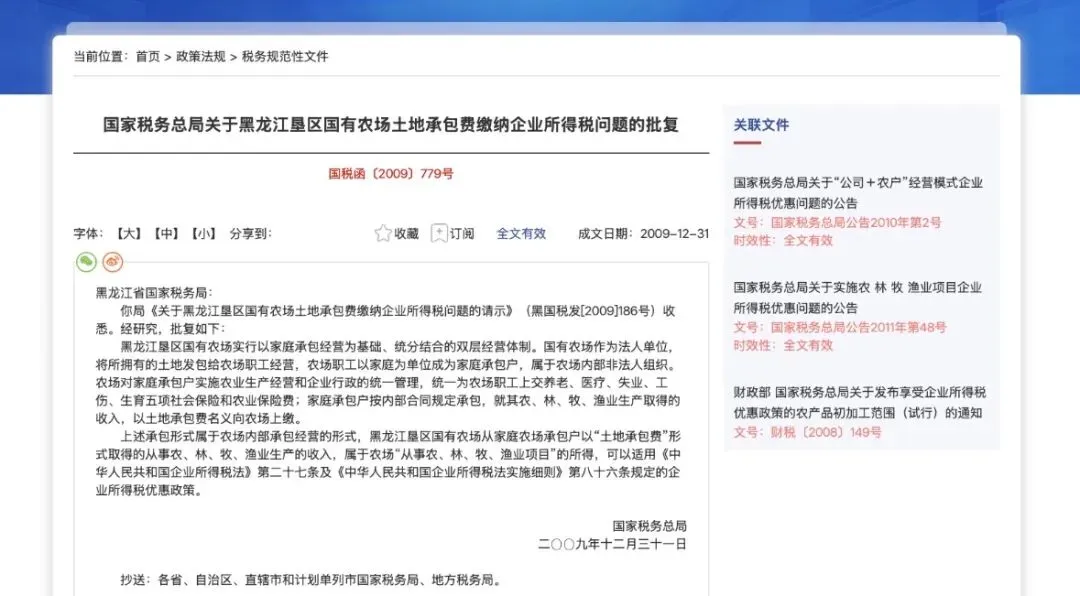

国税函〔2009〕779号给了当年的答案——但有限定

2009年黑龙江省国税局请示总局,总局以《关于黑龙江垦区国有农场土地承包费缴纳企业所得税问题的批复》(国税函〔2009〕779号)答复:

黑龙江垦区国有农场实行统分结合的双层经营体制——农场将土地发包给本场职工家庭承包户(属农场内部非法人组织),农场实施统一生产经营管理和行政管理,统一为职工缴纳五险一金及农业保险;职工家庭承包户以其农林牧渔生产收入,以"土地承包费"名义上缴农场。此种情况下,该承包费视为农场从事农林牧渔项目所得,可适用所得税免征优惠。

779号文的三个硬核要件是:本场职工、社保由农场统一缴、内部承包关系(人身依附+统一管理)。它是特定历史背景下对"大农场套小农场"内部经营模式的认可——把承包费看作农业经营收益的内部分配,而非单纯的租金。

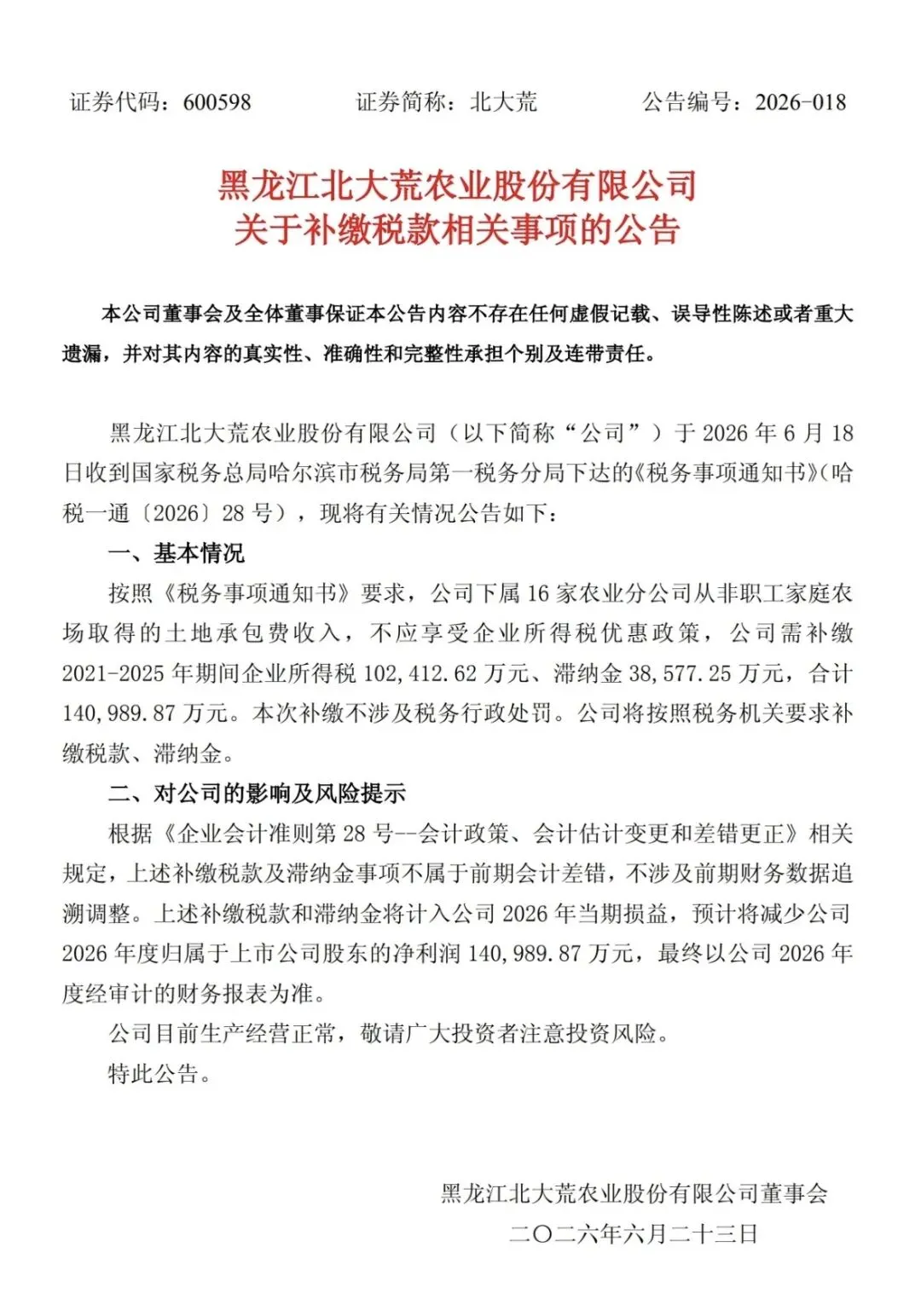

近年来垦区向外发包比例上升,大量承包方是非本场职工、无社保关系、属外部市场主体。税务局这次认定:北大荒下属16家分公司从非职工家庭农场取得的土地承包费,不满足779号文的"内部职工+统管统保"前提,实质为土地使用权出租(财产租赁收入),不能享受农林牧渔项目所得税免征,应按25%税率补缴2021—2025年企业所得税约10.24亿元,加收滞纳金约3.86亿元。

2018年北大荒曾因同类问题被要求补税约3亿元,当时企业援引了国家税务总局公告2011年第48号(委托从事农、林、牧、渔项目可享优惠)及2010年第2号公告("公司+农户"模式视同直接从事农业生产)进行抗辩,但未被采纳——779号文在垦区优先适用且明文限定职工身份,而北大荒对外发包更接近固定租金租赁,不具备公司承担主要经营风险并统一回收产品的特征。

税收优惠从来不是"沾农即免"。政策一直在区分两件事:企业真从事农林牧渔生产经营→可享优惠;纯粹收租/让渡使用权→不享优惠。

以前有些模糊地带可以沟通争取,现在执法口径明显收紧,涉及减免税的要逐字抠文件——看主体身份、看实质关系、看风险承担方式,该分开核算的分开核算,该留证的留证。即便当下税务机关"放过",也不代表未来不被追溯。

北大荒14亿的代价,买的也就是这个教训。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?