阿根廷国家统计与普查研究所(INDEC)发布的数据显示,2026年4月该国渔业工业生产指数(IPI)同比回落23.1%,行业景气度较一季度明显降温。本次渔业产值下滑,主要受阿根廷滑柔鱼产能阶段性收缩影响。

2026年一季度,阿根廷滑柔鱼捕捞工况表现良好,渔获量稳定充足,带动冷藏船队持续作业,有效支撑了一季度渔业的整体增长。受益于一季度鱿鱼产业的良好表现,今年1-4月阿根廷渔业累计产值仍较去年同期上涨18.0%。

进入4月后,鱿鱼捕捞产能明显回落,此前支撑行业增长的核心动力逐步消退。随着捕捞周期推进,阿根廷海域可商业化捕捞的滑柔鱼资源逐步减少,优质成品渔获量下降,单船捕捞产能持续走低。受资源量变化及作业效益影响,阿根廷于4月下旬关停全域鱿鱼渔场,本年度鱿鱼捕捞作业提前收尾。

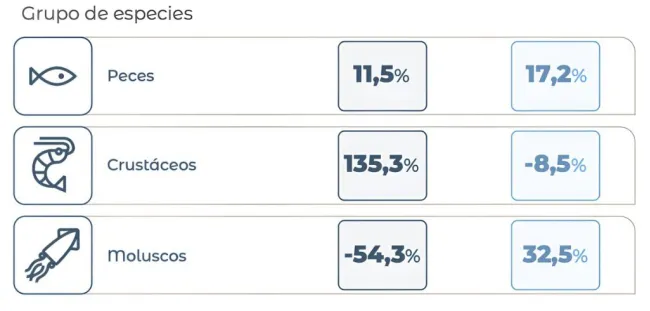

此次降幅主要由软体动物产量的大幅减少所主导,而在这一类别中,阿根廷鱿鱼在阿根廷渔业结构中占据着举足轻重的地位。该群体在4月份录得同比降幅为54,3%,并对该指标的总体水平造成了32.3个百分点的负面拖累。

高度依赖鱿鱼捕捞的冷藏渔船作业量同步收缩,4月产能同比下降42.1%,直接拖累海洋捕捞板块整体表现,造成行业整体景气度阶段性下行。

从细分品类来看,4月渔业市场呈现结构性分化,多个品类实现同比增长,对冲了部分行业跌幅。其中甲壳类(对虾)产量同比增长135.3%,鱼类产量同比增长11.5%,水产养殖产能同比提升39.5%。

不过受产业体量限制,上述品类的增量未能抵消鱿鱼产能收缩带来的行业缺口。作为阿根廷渔业的支柱品类,鱿鱼产业覆盖渔船作业、港口装卸、水产加工、出口贸易等全产业链条,在行业结构中占比极高,对整体渔业走势具备决定性影响。

整体来看,2026年阿根廷渔业走势已出现明显转折。一季度行业增长主要依托鱿鱼捕捞的红利支撑,随着本年度鱿鱼捕捞季提前结束,核心增长动能褪去,后续渔业的产能、就业及出口规模,将主要依靠对虾、鱼类、水产养殖等品类的稳定发展来支撑。

文章内容翻译整理自pescare

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?