2026年农业银行【网捷贷】政策解析,大额不容错过.

点击上方蓝字,关注我!了解更多金融知识!

📍坐标上海,长三角地区欢迎咨询~

2026年,农行网捷贷*迎来新一轮政策优化,核心聚焦利率下调、额度扩容、审批放宽、期限灵活四大亮点,纯信用无抵押,适合个人日常消费与资金周转*需求。一、农业银行 网捷贷 产品要素

1、额度:最高100万(线上最高30万)

2、利率:年化3.0%-5%

3、期限:最长7年

4、还款方式:先息后本1-3年,等额本息3-7年

5、提前还款:随借随还,无违约金

6、准入年龄:22-60周岁

7、准入区域:全国(有农行网点区域)

备注:30万以内可秒批秒放,30万以上受托支付(需提供用途声明、相关用途资料)。

二、农业银行 网捷贷准入客群

适合人群:党政机关、事业单位、金融机构、大型国企、公立学校、优质民办学校、科研院所、公立医院、世界500强企业员工以及农行代发薪、房贷、理财,白名单客户

以下满足其一即可:

①、借款人征信报告中,拥有2年(含)以上公积金缴存信息,且最近更新日期在6个月以内,公积金现单位连续缴纳12个月以上,公积金基数≥8000,优质单位6个月以上,公积金基数≥6000,单位在白,

授信额度 = 缴费基数 × 12 × 0.85 × 单位系数 × 职级系数,普通单位系数为1,大国企、事业单位这一类单位系数为2倍;

②、借款人征信报告中,在我行或他行不存在个人经营性贷款余额①、所关联个人住房贷款已还款时间超过24个月(含)农行房贷客户,月还6个月以上且还款金额超过2000,受邀客群

授信额度= 月供 × 10-15倍,月供越高/月份越久倍数越高;

②、所关联房产不处于房价下跌趋势、供大于求或我行个人住房贷款不良率较高的区域 代发工资客户,现单位连续代发12月以上,代发工资≥8000以上,受邀客户

授信额度= 年收入 × 1.7;

③、借款人征信报告中,在我行或他行不存在个人经营性贷款余额①、借款人征信报告中,拥有2年(含)以上社会保险缴存信息,且最近更新日期在6个月以内②、借款人征信报告中,在我行或他行不存在个人经营性贷款余额

(白名单企业员工):公务员、事业单位、国企、上市公司、500强、独角兽等(主要客户群体)③、借款人征信报告中,在我行或他行不存在个人经营性贷款余额私行客户,在农行存款或理财超过600万可申请私行要客,在农行开对公户,且公司为农行“优质单位库”的高管、法人或实控人也可申请农行私行;注:实际操作中,公积金、社保、个税缴纳不满一年的也可批复。名下有经营性贷款的,结清注销可进件

三、征信要求:2026年(建议)

①查询:

近1个月查询≤4次,近1个月审批或担保类查询次数,优质客群放款至5次

近3个月审批或担保类查询次数≤3次。优质单位放款至12次

近6个月审批或担保类查询次数≤12次,优质单位放宽至20次

②机构:信用贷款机构≤5家,负债≤80万(负债少点好批),非银机构数≤3家,非银笔数≤4笔,优质单位非银机构数不超过4家,非银笔数不超过6家。

③信用卡:使用率≤80%;非征信白户(使用率99%也有不少出额的)

④逾期:当前无逾期;近24个月无“连3累6”(连续逾期≥30天≤1次,累计逾期≤4次.),1年内的逾期金额总和≤1000;逾期次数不超过5次“1”;5年内无“连三累六”的逾期记录。

征信无止付、次级、可疑、展期、关注、协商、催收等记录

⑤借款人担保的贷款五级分类不存在“正常”以外的状态。

⑥不存在未到期的“网捷贷”贷款额度,不存在未结清的“网捷贷”贷款余额;

在农行或他行不能存在个人经营性贷款余额,名下不能有未结清的企业贷,包含未结清的抵押经营性贷款

网捷贷额度主要依据单位性质、收入水平、负债情况等综合核定。- 单位系数:

双优单位:缴费基数x12x0.85x3-30万以上负债=最终授信额度

特优单位:缴费基数x24x0.85x3-30万以上负债=最终授信额度

不扣减负债客群:老师医生公务员机关单位额度算法:基数×20倍

- 职级系数:

科级:1.2倍

处级:1.3倍

- 基础计算公式:

最高授信额度 = 缴费基数×12×0.85×单位系数×职级系数(未扣减负债)

可贷额度 = 年收入×1.7 + 最高授信额度 - 信贷余额

示例

某客户为特优单位科级干部,公积金基数18000元,信用负债35万元。

授信额度 = 18000×12×0.85×2×1.2 = 440640元

可贷额度 = (18000×12×1.7) + 440640 - 350000 = 457840元

(实际批款可能取整为30万/50万,以审批结果为准)

提额技巧—-通过率和额度翻倍的几个方法

1、农行资产加持:申请前存2万+农行定存,绑定信用卡、手机银行,提升客户等级。

2、征信优化:结清未结清的信用贷,将总负债*压至收入的50%以下。

3、选对申请时间:每月中下旬农行系统更新评分,此时申请额度更高。

4、线下提额:线上额度低的,带公积金/工资流水去网点,客户经理可人工提额。

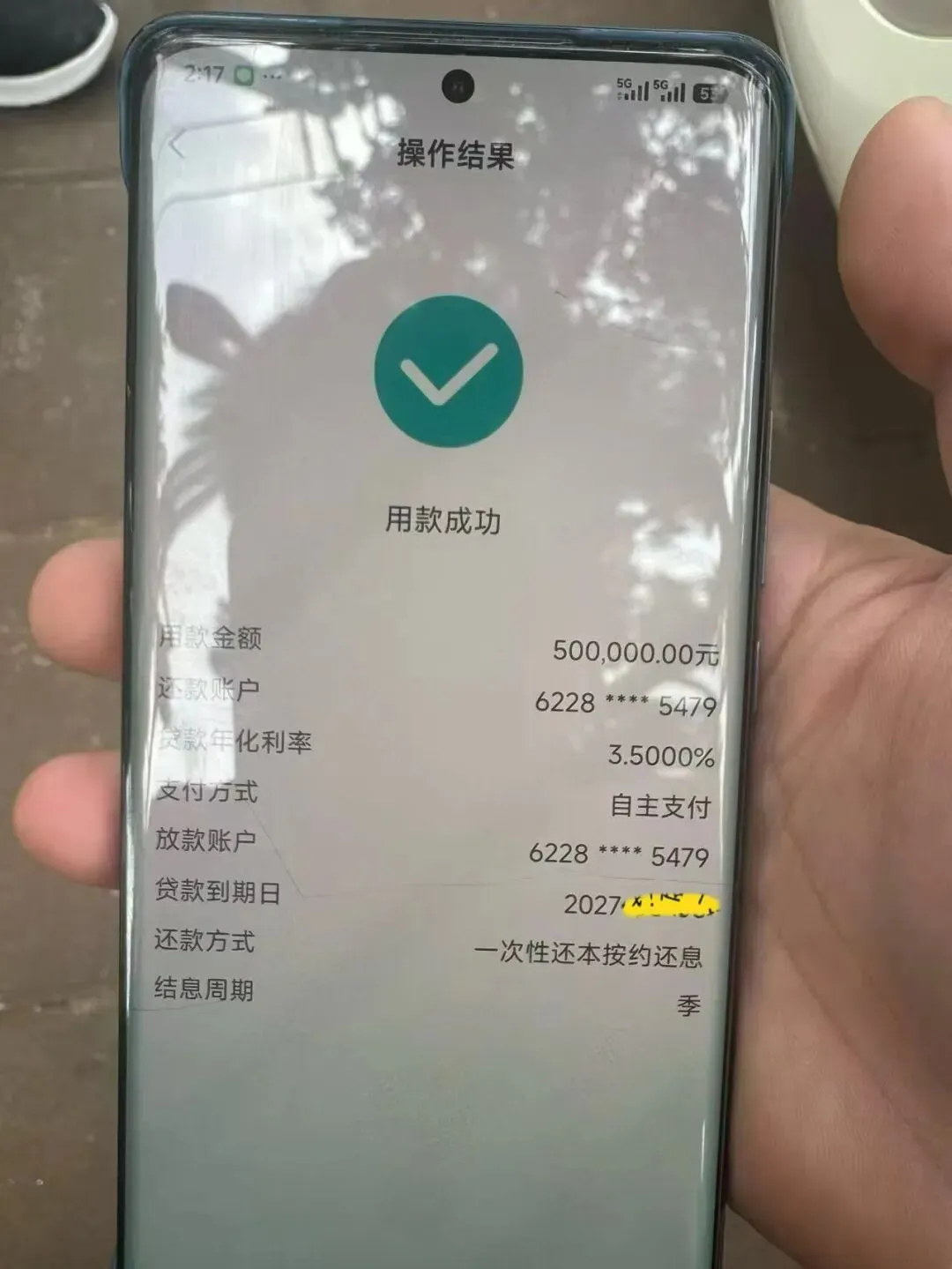

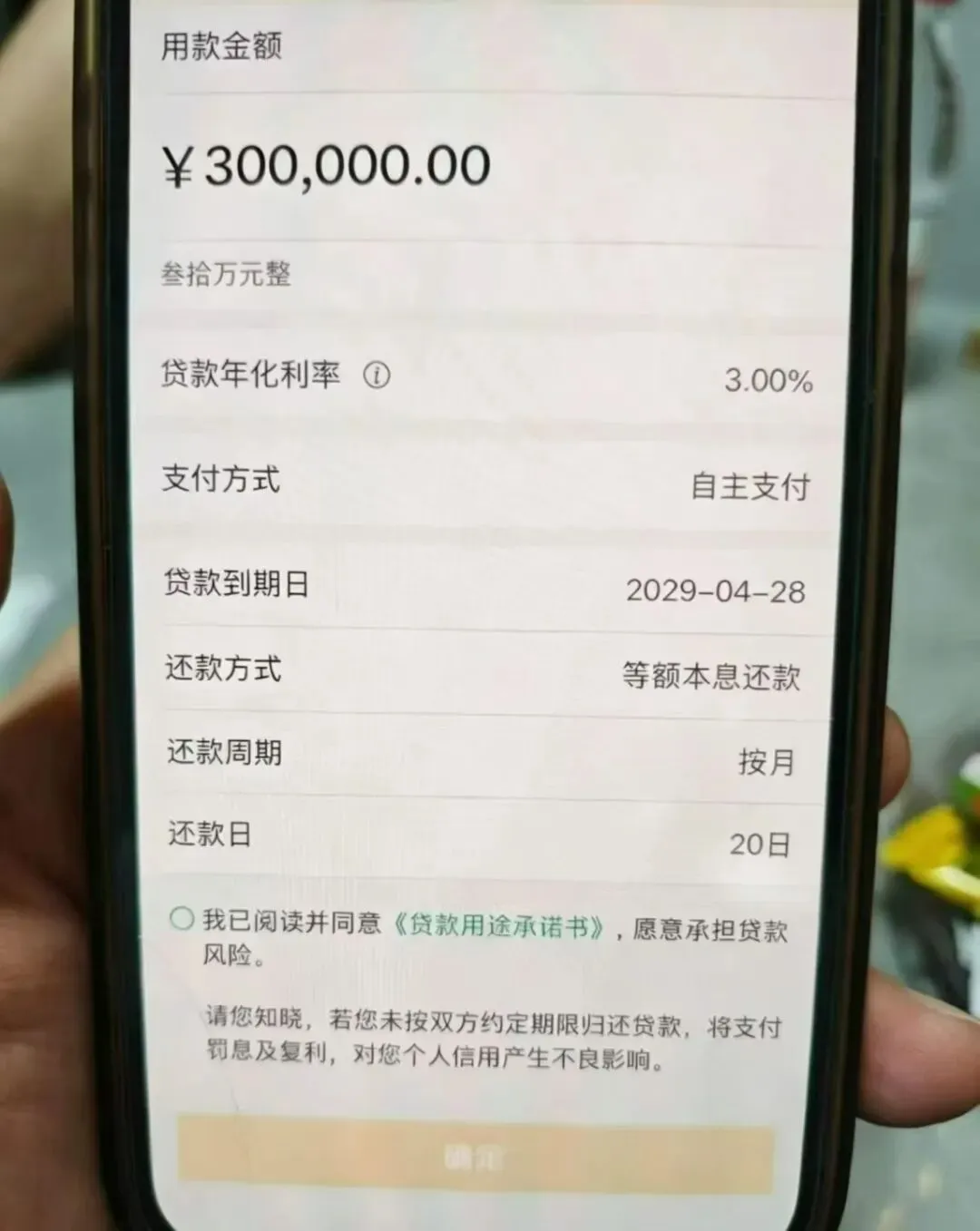

近期批款案例分享

五、申请材料、办理流程

申请材料:

身份证、实名手机号、农业银行储蓄卡(没有可直接开2类卡测额)身份证、银行卡(一类卡)、本人实名手机号。

(预审资料:公积金首页截图,个税记录,个人征信报告,预审不上征信,直接联系客户经理)

办理流程:网捷贷专属码—线上过系统(无卡先开2类卡)—审核—签约—办1类卡放款

申请建议

1、线上申请是不需要考虑白名单,如果线下申请通常需要在职企业在白名单内,申请前可通过渠道咨询在不在白名单内;

2、优质单位的沟通力度都是相对的,比如只是查询小超负债不高可沟通,或者负债高但负债结构简单查询少可沟通;

3、如果只是以房贷或存款存量申请的一定注意是不是在邀约名单内,如果是收到过邀约短信通常通过率会高很多;

联系我们,专业为你解决融资难题

大数据花、查询多只是“减分项”,不是“否决项”。

维护好基本征信、控制负债,关键时候照样能拿下银行低息贷。

如果你也有查询多、负债高、大数据差的困扰,别乱点网贷,先对照上面产品,找线下客户经理精准申请。

如有需要请联系客户经理办理: 添加请注明来意,谢谢!!!

温馨提示:

选对了渠道和银行,准备好了资料贷款其实也没那么难,如果你不确定自己是否符合准入, 欢迎随时咨询~我会为你提供详细的建议。

📍立足上海🥳🥳 详情可咨询:zzj2026100

免责声明:

1. 本公众号发布的所有内容,包括但不限于文字、图片、音频、视频、图表、标志、标识、广告、商标、商号、域名、软件、程序等,除特别标明外,均来源于网络,版权归原作者或原出处所有。我们致力于保护原作者版权,若涉及版权问题,请及时联系我们进行处理。

2. 信息内容仅供参考,转载或引用之目的在于传递信息,不代表对信息的真实性或准确性负责,本文不构成对任何人的投资建议,敬请您独立决策并自行承担风险。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?