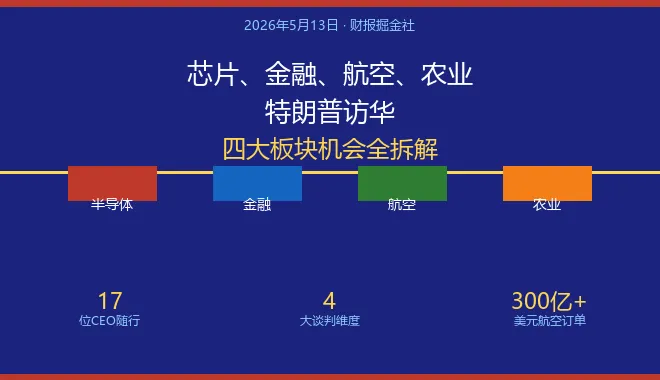

芯片、金融、航空、农业:特朗普访华,四大板块机会全拆解

- 2026-06-20 16:16:39

#特朗普访华板块机会|#芯片金融航空农业投资|#中美经贸四大赛道拆解

#A 股四大板块布局逻辑|#元首外交催化行业行情|#科技周期农林航空机遇

财报掘金社 · 2026年5月13日

2026年5月13日,特朗普率17位商界巨头飞抵北京。这是一次精心排兵布阵的谈判,也是一张可以在A股市场激起涟漪的大棋盘。本文从名单解码出发,拆解这次访华在A股能掀起什么风浪、能掀多大的浪。

一、名单就是棋盘:17张牌对应4个战场

2026年5月12日,黄仁勋临时登上空军一号,成为这场外交戏码的最后一块拼图。17位来自科技、金融、航空、农业的顶级CEO组成随行团,覆盖面之广、分量之重,在中美关系史上实属罕见。把这17个人拆开看,是精心设计的四张牌,每张牌对应一个谈判维度,合起来构成一套完整的对华战略。对A股投资者而言,这张名单本身就是最好的行情指南。

1.1 科技牌:最庞大也最撕裂

8人科技团队阵容空前:黄仁勋、库克、马斯克、高通阿蒙、美光梅赫罗特拉、Meta麦考密克、高意安德森、基因测序因美纳泰森。这8人背后的诉求高度分裂——有人想卖货(高通、苹果、美光),有人想进市场(Meta),有人已深度绑定(苹果、特斯拉),有人希望管制松绑(英伟达)。

最受瞩目:H100/H200对华出口被严格管制后,英伟达在华AI加速器市场份额从95%跌至近乎归零。黄仁勋最后关头登机,是白宫意识到AI管制问题已上升至元首级谈判,英伟达是无法绕开的关键变量。这一变量的走向,直接决定中国AI算力板块的估值逻辑。

1.2 金融牌:华尔街在押注什么

贝莱德(14万亿美元AUM)、黑石(超1.2万亿美元)、高盛、花旗、Visa、万事达——六大金融机构负责人同时随行。这不是一次寻常的商业访问,而是美国金融资本向中国市场发出的明确信号:美国金融资本仍然看好中国市场,仍然愿意投资。对于正在应对资本外流压力的中国来说,这个信号的分量不亚于任何一份政策文件。

Visa和万事达同时出现更意味深长。万事达2023年才拿到正式清算牌照,市场拓展远不及预期。两张卡同时登场,是美国在押注:中国金融开放进程将因此次访问而提速。

1.3 航空牌:300亿美元订单的来与去

波音CEO奥特伯格坦言"对华订单100%取决于中美关系"。潜在订单规模是500架737 Max,折扣后实际成交价约300到350亿美元。GE航空一同随行,形成"整机+动力"的捆绑谈判。这笔订单对中国航空产业链的影响是双向的:一旦落地,既是对波音的利好,也是对中国民航运力扩张预期的再定价。

1.4 农业牌:红州选票与大宗商品定价

嘉吉代表的是年收入1540亿美元的全球最大农业贸易商,背后是特朗普的政治基本盘——美国中西部农场主。2025年中美双边贸易额5597亿美元,同比下降18.7%,中国对美农产品进口缩水最为明显。嘉吉出现在名单上,预示着大豆、玉米、LNG等大宗商品进口恢复的政策窗口正在打开。

二、A股的四波涟漪:能掀多大的浪

历史经验表明,中美高层互动对A股的影响通常分为情绪层(1-3天)、预期层(1-2周)和基本面层(1-3个月以上)三个层次。这次访问的特殊性在于:随行名单涵盖的行业比以往更广,且涉及AI管制、金融开放等具有政策突破潜力的议题,因此市场弹性可能超出历史均值。

2.1 半导体:最大弹性,也最大风险

英伟达对华出口管制若松动,将是A股半导体板块最重要的定价催化剂。但逻辑必须分两层来看:

受压方:华为昇腾、寒武纪等AI芯片国产替代标的,短期估值逻辑可能受到冲击——一旦英伟达重回中国市场,"国产替代"叙事的紧迫性将阶段性弱化。

受益方:北方华创、中微公司、中芯国际等半导体设备和晶圆代工企业,受益于整体科技股情绪修复和外资回流预期。高通对华管制若边际改善,射频前端(卓胜微)、存储芯片(兆易创新)也将同步受益。

关键判断:半导体的行情不是单边的,而是分化的。真正能持续上涨的是那些有订单、有技术壁垒、一季报超预期的公司;纯靠题材炒作的标的,"利好兑现"之后面临的是回调压力。

2.2 出口链:关税弹性最大的一批

2025年对美关税冲击最大的是家电、机械、手工具、高空作业设备等品类。以巨星科技为例,其北美收入占比超70%,关税每下调一个百分点,对业绩的弹性贡献极为显著。美的、海尔、赛轮轮胎等对美出口占比较高的公司,同样具备较大的估值修复空间。

值得注意的是,汽车零部件赛道同时受益于两条逻辑:特斯拉上海工厂扩产预期(马斯克寻求中美EV标准互认),以及整体出口链修复。银轮股份、三花智控等特斯拉供应链公司,在当前时点同时享有双重催化。

2.3 金融板块:情绪传导,但别高估持续性

中美关系缓和直接拉升市场整体风险偏好,券商、保险、银行将率先受益于"情绪溢价"。东方财富最为敏感,交易量放大时是最直接的受益者。贝莱德、黑石若释放明确的中国市场加仓信号,北向资金有望重新转为净流入,届时高权重沪深300成分股将是外资增配的主要方向。

泼盆冷水:金融板块的受益逻辑高度依赖"政策落地",若访华仅停留在联合声明层面而无实质行动,情绪驱动的行情往往在事件结束后3-5个交易日内完成修复。

2.4 能源与大宗:最硬核的交易逻辑

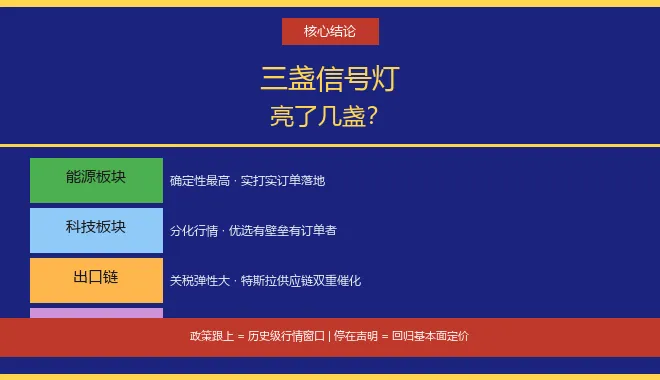

2025年中国进口美国LNG同比增长超600%,能源合作已是中美双边关系中少数无争议的共同利益区间。嘉吉随行进一步强化了大豆、玉米补采预期。广汇能源(天然气全产业链)、新奥股份(LNG分销)是市场公认的最直接受益标的,机构关注度极高。

相比其他板块,能源的受益逻辑更扎实:不依赖"出口管制松绑"等政策预期,而是实打实的贸易订单落地,可在联合公报发布后即验证。这也是为什么机构普遍将能源板块列为"确定性最高"的交易方向。

三、三盏信号灯:决定浪头高度的关键变量

这次访华能掀起多大的浪,最终要看三个关键信号是否出现实质突破。这三个信号,是区分"历史性事件"和"昂贵公关秀"的试金石。

信号一:高通5G芯片出口许可是否松动

高通中国营收占比接近50%,是美国科技公司中对中国市场依存度最高的企业之一。若此行促成出口许可的边际调整,芯片板块将迎来系统性上涨;若许可零松动,意味着芯片管制的底线没有动,国产替代逻辑维持完整,市场分化将持续。

信号二:Visa/万事达支付牌照能否落地

万事达2023年获得正式清算牌照,但实际运营进展缓慢,市场份额几乎可以忽略。Visa、万事达同时随行,是美国在施压中国加速开放金融市场。若此行推动支付牌照真正落地,金融科技板块(跨境支付、清算结算、商户接入)将迎来新一轮机会。

信号三:因美纳能否从不可靠实体清单撤除

因美纳是唯一一家在随行名单上却被中国制裁的企业。这本身就是一个极其耐人寻味的安排——特朗普带着一家被中国制裁的公司CEO来北京,要么是施压,要么是以此换取让步。若因美纳从制裁名单上撤除,意味着中方在其他领域获得了足够大的让步,将是此次访华取得实质成果的最强信号。

判断标准:如果上述三个信号有任何一个出现突破,此次访华就是真正的大浪;如果三个都没动,那这趟就是一场昂贵的公关秀——17位CEO签了意向书,拍了合照,然后一切照旧。

四、投资者操作指引:如何在这场博弈中找到自己的位置

对散户投资者、机构研究员和企业管理层而言,这次访华提供的不是"抄底机会",而是一个重新梳理仓位逻辑的窗口。以下从三个维度给出操作框架。

4.1 散户投资者:识别"真受益"与"纯概念"

历史上,中美高层互动的A股行情往往集中在事件前后1-2周,且具有"主题炒作"特征。散户最容易犯的错误,是在新闻高点追入"受益概念股",结果成为机构出货的对象。

判断"真受益"的三个标准:

该公司是否在随行企业的直接供应链或合作方向上 该公司近两个季度基本面是否有改善 该股票是否已经在事前被主力提前布局(换手率异常、成交量放大)

满足三个条件,才值得积极参与。

4.2 机构研究员:关注政策落地节奏,不要只看事件本身

对机构而言,访华本身是"事件",但对投资组合的影响取决于"政策落地"。建议重点跟踪:

访华后1个月内中美双边经济委员会或相关工作组的进展 芯片出口许可清单调整情况 北向资金在金融、消费板块的持仓变化

对于估值已处于历史高位的科技题材股,需警惕"主题行情顶部"的回调风险,尤其是纯AI概念而无实质订单支撑的标的。

4.3 企业管理层与法务财务人员:把握中美关系再平衡的结构性机会

从企业经营层面看,此次访华最重要的信号不是某只股票涨不涨,而是中美关系进入了"精细化博弈"阶段——不再是全面脱钩或全面合作的二选一,而是每个领域单独谈判、单独妥协。

对企业而言,需要重新评估三类供应链风险:

核心原材料和核心零部件的替代方案是否已备好 出口合规体系是否能快速响应关税调整 外资合作伙伴的在华经营意愿是否受此次访华影响而改变

特别是法务人员,需重点关注:Manus收购案的走向(Meta-Manus交易被叫停,若此行推动解除,将影响AI独角兽的并购逻辑);以及因美纳制裁案件的后续演变(不可靠实体清单的运用边界正在被重新划定)。

五、结语:浪的大小,取决于后续动作

特朗普带着17位CEO来北京,背后是精密的利益矩阵:能签单的要来、命脉在中国的要表态、金融双雄是定心丸。这次访华,不是结束,而是一场新谈判的开始。

对A股投资者来说,重要的不是今天涨了多少,而是:三盏信号灯亮了几盏?能源、科技、出口、金融四条主线,各自的基本面逻辑是否在政策动作中得到验证?答案将在接下来的1-4周逐步揭晓。

核心提示:浪头的高度,不是由访问本身决定的,而是由回去之后华盛顿的动作决定的。如果政策跟上,这是一次历史级别的行情窗口;如果政策停留在声明层面,市场很快会回归基本面的定价。

风险提示:本文仅为宏观事件逻辑分析,不构成任何投资建议,投资有风险,决策须谨慎。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 经过正宗农业专家(具有近80年农业生产经验)精心培育,老许家的辣椒开花结果了,头果采摘预约热线:999[憨笑]

- 【未来农业⑤】碳中和与有机农业:我们吃的每一口菜,都能为地球“降温”

- 农业发展痛点直击:产业链偏短、经营分散,如何破局提效益?

- 建行15元农行5元立减活动

- 农行岁月 信用卡科室同事温情合影

- 中国设施农业,全世界最大却为何最“弱”?90%的人不知道的真相

- 农业农村部部长张柱履新后首站调研为何在山东?背后释放强烈信号!

- 设施农业园区求生指南:亏损困局下,这些精细化方案正在挽救无数农场!

- 农业主导品种丨大豆品种介绍:苏豆26,,南农47

- 《瓜园设施》(33)新疆墨玉县现代农业产业园万亩戈壁现代设施大棚