在上一篇文章中,我们探讨了面对央企、国企等核心企业“排产期”的“代采+预付”模式。但在真实的农业大宗贸易中,大量的交易场景其实更为草根、更为灵活。

你的上游可能不是财大气粗的央企,而是一个经营稳健、有现货实力的民营企业;合作的模式可能不是签了合同的远期排产,而是“一手交钱、一手交货”的现货现款。

对于很多贸易商和加工厂来说,痛点往往不是“上游不发货”,而是“钱压在货里,货动不了,资金链就断了”。如果上游又是民企,传统资金方往往因为“信用背书不足”而拒绝介入。

那么,有没有一种资金,既能帮企业代采,又不嫌弃民企上游,还能把库存变成活钱?

“代采+控货”融资模式,正是解决这一痛点的屠龙刀。

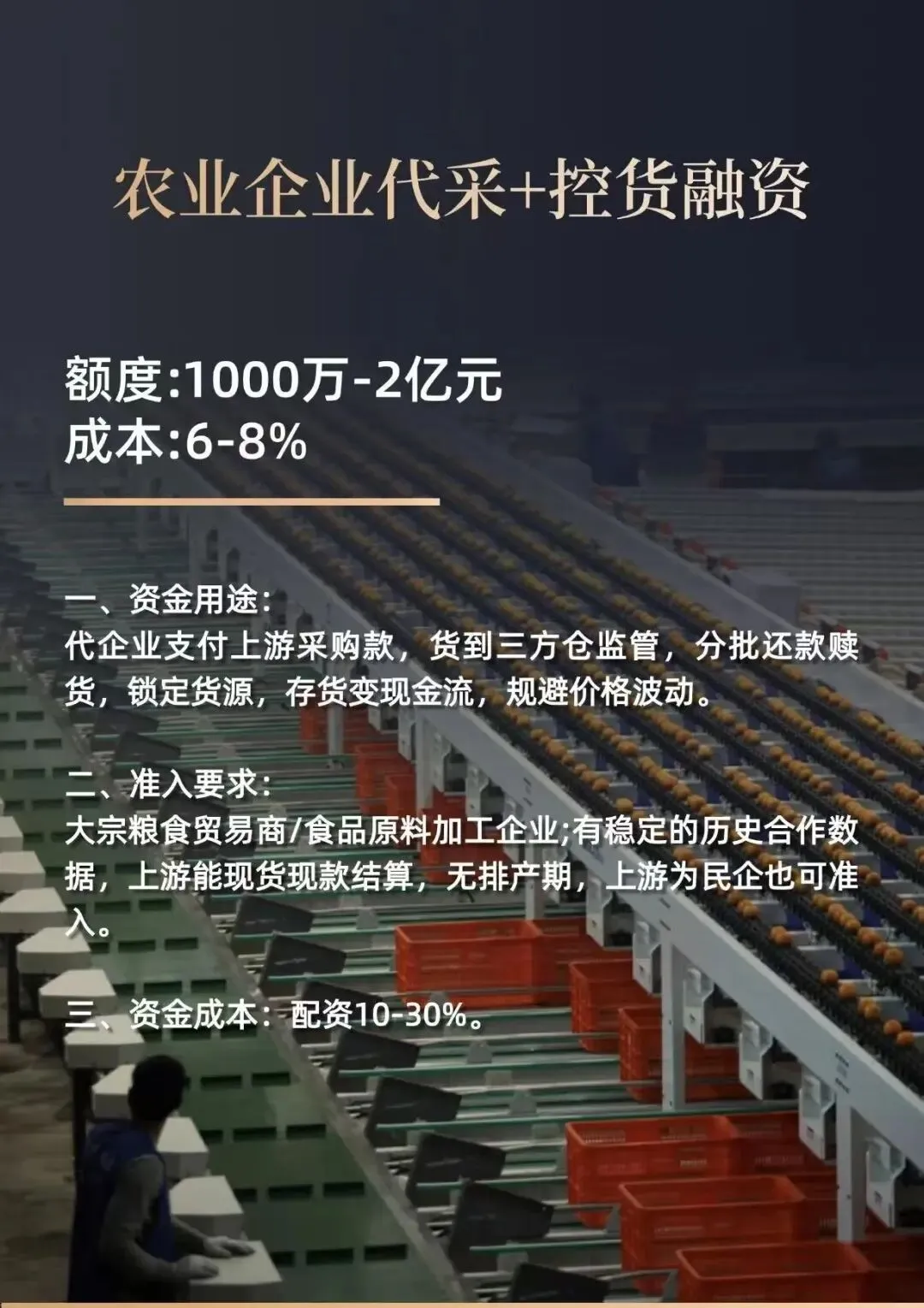

01 什么是“代采+控货”?——不仅仅是付款,更是盘活库存

与上一期讲的“有排产期、锁定提货”不同,“代采+控货”模式的核心在于 “货” 而非“期”。

资金方代企业支付上游采购款。货到后,并不直接交给企业拉走,而是进入资金方指定的第三方监管仓(三方仓)。企业需要销售时,分批还款、分批赎货。

1. 锁定货源:企业有钱下单,但钱不够,资金方来凑。

2. 存货变现:即使货堆在仓库,企业不再需要全款买断,而是把存货当作“抵押物”,通过还款赎货的方式,让库存变成了流动资金。

3. 规避波动:哪怕价格下跌,资金方守着货,企业也不用担心高价囤货导致巨亏(因为只付了部分保证金)。

上游准入放宽了! 即便上游是民营企业,只要它能现货现款结算,无需排产期,也可以操作。

02 为什么需要“控货”?——从“信用中介”到“实物中介”

在纯信用贷款中,银行最怕的是“资金挪用”和“隐性债务”。而在纯预付模式下,资金方怕的是“上游跑路”。

但在“控货”模式下,资金方的安全感来源于物理占有的物权。

你是做玉米淀粉贸易的。现在市场行情好,上游一个长期合作的民企老板有一批现货,价格比市场低50元/吨,但要求全款提货。你手头只有30%的资金,难道眼睁睁看着机会流失?或者去借2分利的过桥资金?

资金方出剩下的70%帮你全款拿下这批货。但是,货不能直接放你家仓库(因为不可控),而是放到三方监管仓。

· 对你(借款企业)的好处:你用30%的钱,锁定了100%的货权,吃到了50元/吨的价差红利。

· 对资金方的保障:不管上游民企是否出问题,货已经在监管仓里,谁也拿不走。

这就是 “控货” 的魅力——它把基于“上游信用”的风险,转化为了基于“仓储实物”的安全。

但在农业领域,最活跃、最灵活、甚至价格最有优势的,恰恰是那些深耕多年的民营贸易商或民营加工厂。

· 不依赖主体评级:资金方不再死磕上游民企的财务报表(很多民企报表确实不好看),而是看货。只要上游有真实现货,愿意配合现货现款结算,就可以准入。

· 资金闭环:钱直接打给上游民企买货,上游拿到钱发货。一旦货进监管仓,这笔交易就与上游无关了。资金方吃下了“货”,风险只在于货会不会跌价、会不会烂掉。

一句话总结:以前是看“人”的脸面借钱,现在是看“货”的价值借钱。

很多老板看到“控货”,第一反应是:“会不会很麻烦?成本会不会很高?”

· (对比民间借贷1.5分息即年化18%,这个成本在贸易行业属于“黄金成本区间”)。

· 也就是说,你自己出10%的保证金,资金方出90%帮你采购。

· 相比以往需要出20%,现在最低10%就能启动业务,杠杆率极高。

1. 主体:大宗粮食贸易商 / 食品原料加工企业。

2. 数据:有稳定的历史经营数据(证明你不是皮包公司)。

3. 上游:能现货现款结算(无论国企民企,有货就行)。

如果玉米从2600元/吨跌到2400元/吨,企业极有可能选择“违约”:货不要了,保证金也不要了,因为重新买更便宜。

· 如果货值从1000万跌到850万(触及警戒线),企业需要补保证金。

· 如果企业不补,且货值跌到820万(平仓线),资金方有权直接处置货物(低价甩卖)。

· 企业亏了20万的保证金(或者更少),但避免了血本无归。

如果没控货呢?企业自己拉着货,跌价了硬扛,最后亏的是自己甚至拖垮现金流。但如果做了控货,实际上是资金方帮你扛住了80%的风险,你只用承担20%的市场波动。

比如每年新豆上市,价格最低。你判断后市会涨,想大量收购。但手头资金有限,银行审批慢。采用“代采+控货”,10%保证金入场,抢在价格最低点锁定全年库存。等旺季来临,分批赎货销售,赚取季节价差。

某小型油厂(民企)因为急需周转,愿意以低于市场价300元/吨的价格出售豆油,但要求现款。你的自有资金不够全款。资金方介入,全款拿下,货进三方仓。你每吨净赚300元差价,资金方赚取服务费,双赢。

对于加工企业,大量库存堆积在账上占压资金。“代采+控货”相当于把库存资产“货币化”,你不必全款买断原料,而是用一笔保证金撬动生产所需原料,释放出来的现金可以去周转别处。

很多农业老板之所以做得累,是因为一直在做“全款买卖”:

赚了1000万,又投2000万去囤货;货卖了变现,又全款去买下一批。永远在缺钱,永远在焦虑。

“代采+控货”模式,本质上是在帮你做“轻资产运营”:

当你只需要出10%-30%的资金就能撬动一笔贸易时,你的资金周转率将提升3-5倍。这才是现代农业贸易商应该具备的金融思维。

在农业这个薄利多销的行业里,利润不是靠“省钱”省出来的,而是靠“杠杆”撬出来的。用对金融工具,让每一粒粮食都发挥最大的资金效率。

(注:以上产品要素基于行业通用模型整理,具体业务落地需结合企业实际经营数据、仓储监管协议及资金方风控要求一事一议。)

如果你觉得这篇文章有帮助,欢迎转发给身边正在为“囤货资金”发愁的农业朋友。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?