老板们注意了!农业供应链企业最近成了税务稽查的重点对象。

国家税务总局数据显示,2025年全国共查处农产品虚开增值税发票案件超过1200起,虚开金额超过200亿元。金税四期系统上线后,农产品收购发票已成为虚开的重灾区。

今天这篇文章,给农业供应链企业详细梳理税务合规的核心要点,帮助企业守住底线、远离风险。

一、两种免税模式的本质区别

很多老板分不清"自产自销免税"和"全链条免税",以为只要跟"农"字沾边就能随便抵税——这是最大的误区。

类型 | 适用主体 | 适用货物 | 优惠内容 | 关键要点 |

自产自销免税 | 农业生产者(个人或单位) | 自产的初级农产品 | 免征增值税 | 必须直接从事农业生产 |

全链条免税优惠 | 流通环节企业 | 外购农产品 | 进项税额加计扣除 | 农产品来源必须合规 |

重要提示:政策优惠的不是"农产品"三个字,而是"农业生产者销售自产农产品"这一特定交易结构。

你向中间商、经纪人采购的农产品,对不起——不能自开收购发票!

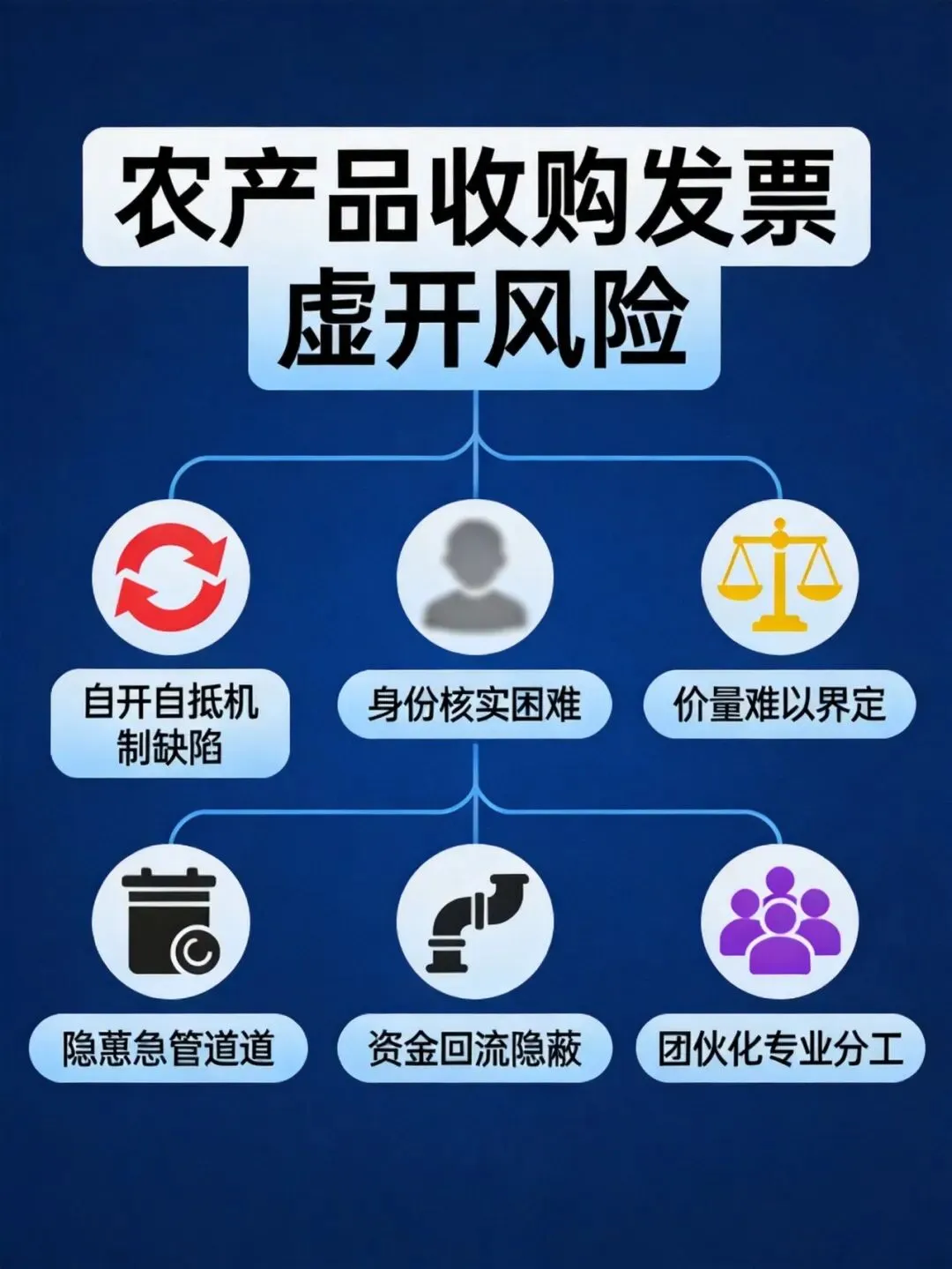

二、农产品收购发票五大虚开风险

为什么农产品收购发票虚开频发?因为政策设计存在先天缺陷:企业自己开票、自己抵扣,自己审自己。

五大虚开风险

风险一:自开自抵机制缺陷

企业既是开票方又是抵扣方,形成"运动员兼裁判"的监管真空。

风险二:身份核实困难

农户分散、流动性大、文化水平参差不齐,冒用身份虚开难以防范。

风险三:价量难以界定

农产品价格波动大、无统一标准,过磅数量容易伪造。

风险四:资金回流隐蔽

行业习惯现金交易、私户转账,资金2小时内拆分回流。

风险五:团伙化专业分工

分工明确——非法收集农户信息→注册空壳→伪造凭证→资金回流→对外虚开,形成一条龙作业。

三、典型案例警示

案例一:凉山木业虚开案(2026年4月总局曝光)

这是今年最新曝光的典型案件。

• 案发经过:某木业公司注册3家空壳公司,冒用58名村民身份信息

• 虚开金额:收购发票1.1亿元

• 抵扣税款:超千万元

• 最终后果:主犯获刑10年,公司被处巨额罚款

• 牵连损失:百余家下游企业补税580万元

警示:下游企业收票时务必核实上游企业的真实业务背景,否则可能被牵连补税。

案例二:莆田合作社虚开案(2025年曝光)

• 案发经过:实际控制人虚假注册并控制5户农民专业合作社

• 虚开数量:增值税普通发票3.29万份

• 虚开金额:30.58亿元

• 最终后果:一审多人被判刑,最高获刑15年

• 牵连范围:带出280户下游企业接受税务检查

四、税务合规的正确路径

收购端:规范操作四步走

第一步:核实销售方身份

• 留存农户身份证复印件(正反面)

• 土地承包/租赁合同

• 养殖场地证明或种植亩数证明

• 建立农户信息档案,定期更新

第二步:规范发票开具

• 坚持"一人一票、一笔一开"

• 销售方信息必须完整:姓名+身份证号+地址+电话

• 货物名称精准到具体品类(小麦、玉米、水稻;生猪、活禽等)

• 严禁:汇总开票、模糊品名、大额单票

第三步:规范资金支付

• 通过对公账户直接支付给农户本人

• 转账备注必须注明"农产品收购款"

• 避免现金交易,确保资金流可追溯

• 严禁:转给非销售方账户、短期内资金回流

第四步:留存完整凭证

• 过磅单(双方签字确认)

• 质检单(含质量指标)

• 入库单、出库单

• 运输单据

• 票、货、款、账完全对应

抵扣端:政策要点记心间

根据2026年增值税法及其实施条例:

情形 | 抵扣率 | 备注 |

外购农产品用于生产13%税率货物 | 9% | 可加计扣除1% |

外购农产品用于生产9%税率货物 | 10% | 2026年新规 |

购进农产品直接销售 | 9% | 不能加计扣除 |

政策原文:《增值税法实施条例》第八条明确规定,纳税人购进农产品取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

五、数电发票下的监管升级

2026年数电发票全面推行,农产品收购发票监管迎来质的飞跃:

• 全要素上传:品名、数量、单价、金额、身份信息全部上传金税系统

• 全环节留痕:开具、流转、勾选、核查全程可追溯

• 智能比对:产能匹配度、价格偏离度、金额异常度自动预警

老板们,这些坑千万别踩:

❌ 只填姓名和金额,缺身份证号码

❌ 货物名称笼统写成"农产品一批"

❌ 多户农户金额汇总开一张票

❌ 一人开出超产能的大额发票

⚠️ 风险提示

农业供应链企业唯有合规经营,才能远离税务风险、行稳致远。一旦被认定为虚开,轻则补税罚款,重则面临刑事责任。

声明:本文仅供学习参考,不构成税务筹划建议。具体业务请咨询专业税务师。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?