兄弟伙,先别急着划走。我知道你们最近又被各种”银行利率大调整”的标题党刷屏了,心里痒痒的,想着20万闲钱到底往哪儿搁。今天咱就掰开揉碎,把农业银行4月这趟存款利率的底裤,彻底给你扒干净。

先说句得罪人的话:你要是抱着”找个银行躺赚”的心态点进来,那大概率要失望。现在的存款市场,早就不是十年前那个闭着眼睛选国有大行就能睡安稳觉的年代了。

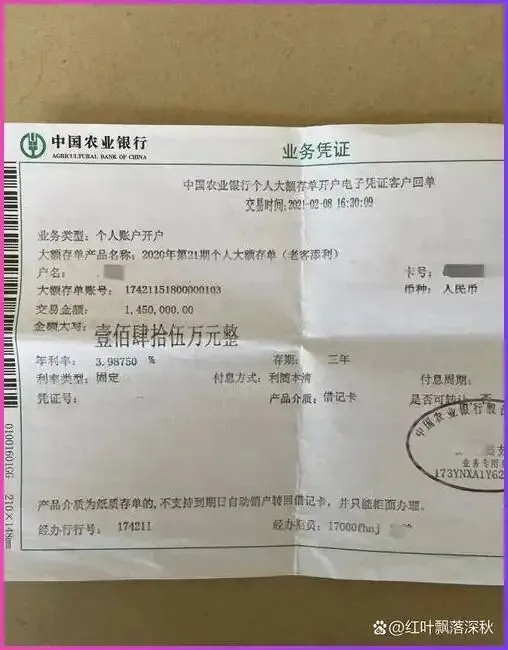

20万存农行一年,利息到底能拿多少?

咱直接上硬菜。农业银行作为六大国有行之一,4月份执行的利率结构是这样的:普通一年期定期存款挂牌利率1.1%,20万到期利息2200块。啥概念?摊到每个月183块钱,在二线城市勉强够两顿火锅底料钱。

但你先别骂娘,这里头有门道。农行还有个”升级版”——一年期大额存单,起购门槛正好卡20万,利率能摸到1.45%到1.65%的边,具体看你在哪个分行、有没有熟人、卡里平时流水咋样。按1.45%算,一年利息2900块;要是运气好碰上1.65%,那就是3300块。中间这1100块的差价,够你给家里老人买两罐好奶粉了。

为啥同一家银行、同一个产品,利率能差出这么多?这就是老炮儿今天要掏心窝子说的——国有大行的”利率弹性”,藏在柜台后面的眼神里。

你在手机银行上看到的那个数字,叫”挂牌价”,全国统一,雷打不动。但线下网点有”执行利率”的浮动空间,尤其是季度末、年中、年底这些考核节点,客户经理手里攥着几个BP的权限,就看你懂不懂要、会不会谈。我见过太多老实人,20万往柜台一递,人家说多少就是多少,签字按手印走人,活生生少拿几百块利息。

但农行真的是20万的最优解吗?

这话我搁这儿,2025年的存款市场,国有大行是”安全垫”,但绝不是”收益天花板”。咱拿数据说话:同样是20万一年期,股份制银行里招商、平安普遍能给到1.65%到1.85%;城商行、农商行更猛,部分地区能飙到2%以上,一年利息差出小两千。

可你猜怎么着?我那些干了半辈子的老同事,自己存钱还是首选工农中建。不是他们傻,是见过太多城商行”高息揽储”后面跟着的幺蛾子。去年某省农商行暴雷的案子,多少大爷大妈的血汗钱打了水漂。利率多那0.5%,抵不过本金少个零。

所以老炮儿给你划条道:20万这个数,刚好卡在”大额存单”的门槛上,但也卡在”本金安全焦虑”的坎儿上。我的建议是——如果你这钱是养老本、救命钱、三年内要用的买房首付,老老实实锁死国有大行,农行、工行、建行,哪家离家近选哪家,利息差个百八十块,买个踏实觉。

但如果你这笔钱是纯闲钱,三五年不动也不影响过日子,那咱就得聊聊“存款搬家”的艺术。

真正懂行的老百姓,现在怎么玩?

第一招,“阶梯存款法”。20万别傻乎乎全塞一年期,拆成5万存一年、5万存两年、10万存三年。每年到期一笔,既保证流动性,又能蹭上长期限的高利率。农行三年期挂牌1.5%,但执行利率往往能谈到2%出头,这10万一年的利息就比一年期多出近两千。

第二招,“跨行比价+谈判”。拿着A银行的利率截图,去B银行要条件。别不好意思,现在存款是买方市场,客户经理考核压力大得很。我亲眼见过有客户拿着农商行的2%报价,去农行谈出了1.8%的执行利率,还白捞一桶油两袋米。银行之间的竞争,比你想象的血腥。

第三招,也是最狠的一招——“存款+理财”组合拳。农行自家的”安心”系列低风险理财,业绩基准能做到2.5%到3%,底层资产就是存款、国债、高等级信用债,风险可控。但记住老炮儿这句话:凡是写着”业绩比较基准”的,都不是保本保息,心里得有根弦。你可以拿15万存大额存单保底,5万试水理财博收益,这叫”进可攻退可守”。

最后说几句得罪同行的话

现在全网都在吹”利率下行周期”,好像今天不存钱明天就亏大了。我偏要给你泼盆冷水:越是在这种焦虑氛围里,越要守住”匹配”二字。

你月收入五千,硬凑20万存三年定期,中间万一急用钱提前支取,利息全按活期0.1%算,亏到姥姥家。你月入两万,家庭备用金充足,却把钱全放活期里睡大觉,那是懒,不是稳健。

存款这件事,从来就没有标准答案,只有适不适合你的活法。

20万存农行一年,利息2200到3300之间浮动,这是明面上的账。但老炮儿三十年看下来,真正赚到钱的储户,赚的都是”信息差”和”定力”——知道什么时候该谈利率,知道什么产品适合自己,更知道市场再吵,也不动自己那套老主意。

四月的风已经吹起来了,各家银行的季度考核压力都挂在脸上。你要是有20万在手里,这几天去网点转转,带上我教你的这几招,说不定能谈出个让自己偷着乐的数字。但记住,签字之前,把那个”提前支取条款”逐字读三遍,那是银行给你埋的雷,也是老炮儿能给你的最后一句实在话。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?