工行、农行、中行、建行、交行联合发力:企业信用贷新风口,中小微融资迎来关键突破

在浙江经营五金配件厂的李先生,去年接到一笔大订单,却因流动资金紧张陷入两难:扩产需要资金,但缺乏抵押物,传统贷款屡屡受阻。

通过申请国有大行推出的企业信用贷,仅凭稳定纳税记录与对公流水,成功获批额度,用于采购原材料与扩大产能,订单顺利交付,企业也实现了规模跃升。

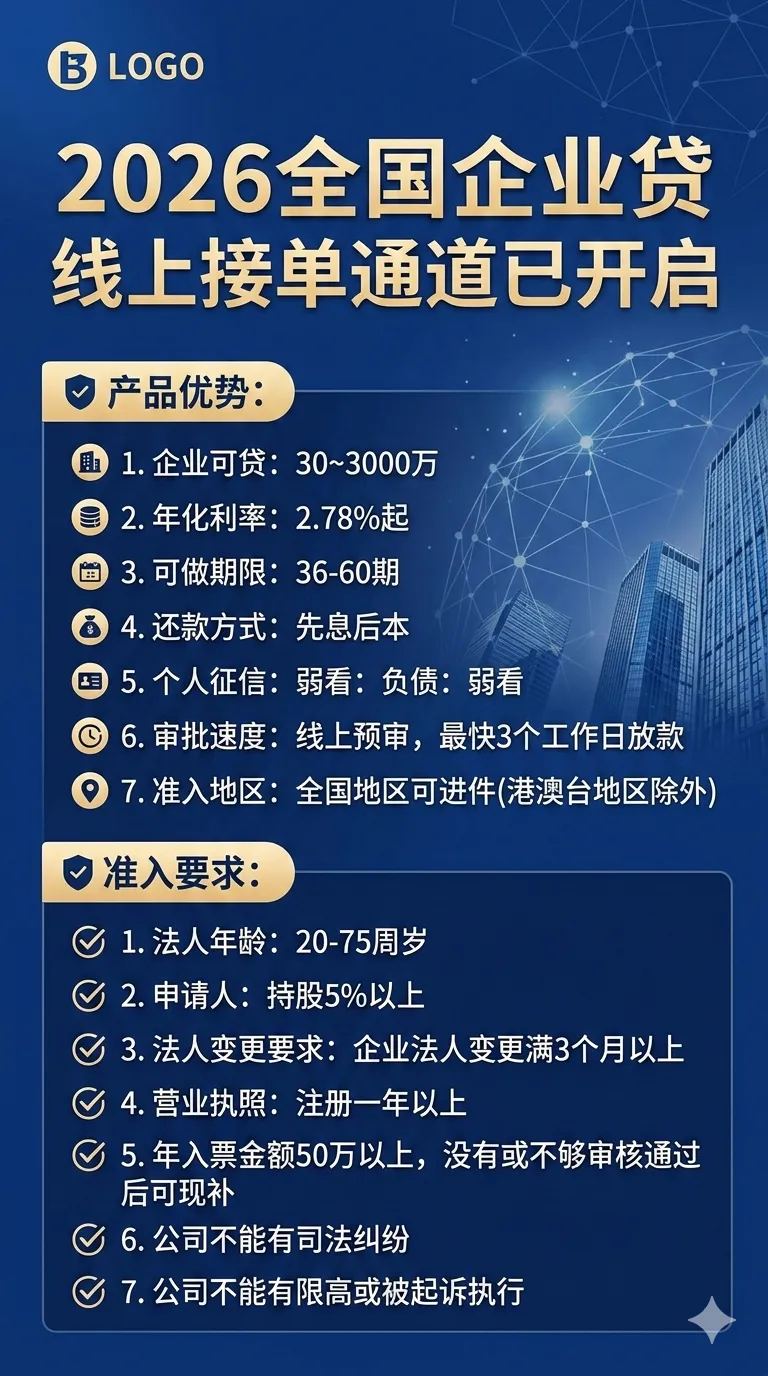

扫描左侧二维码

即可获得一对一咨询

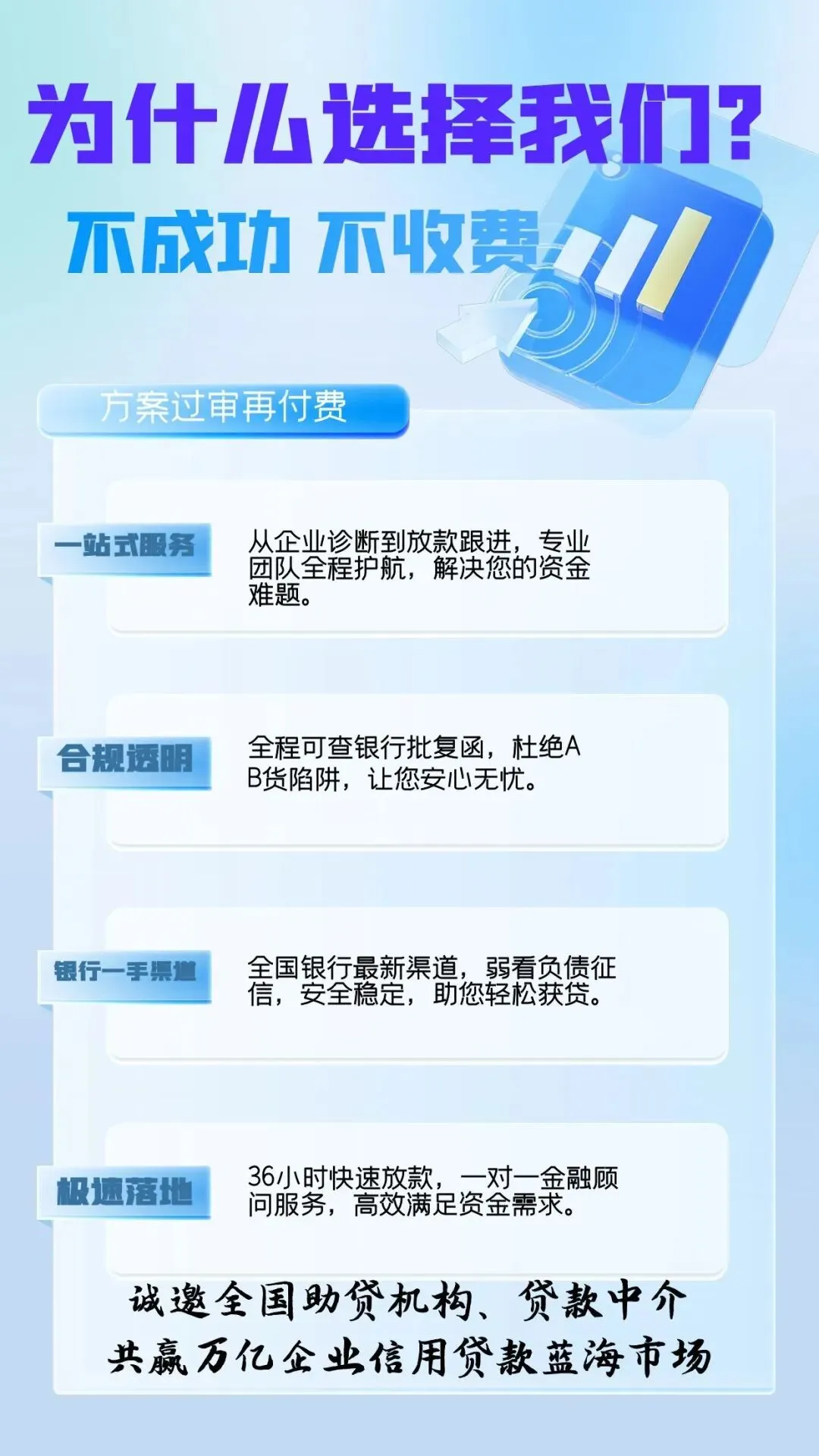

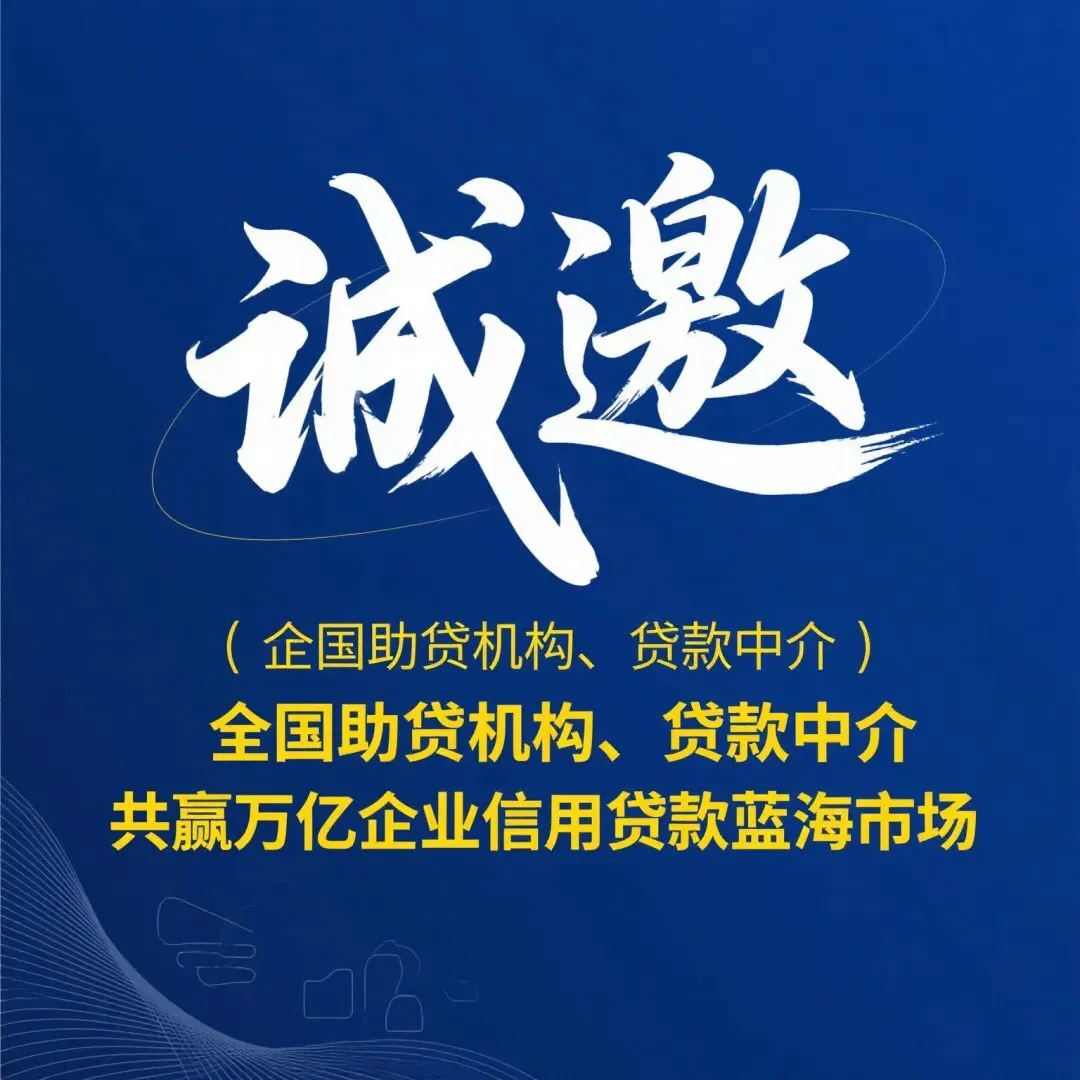

低息·靠谱·不成功·不收费

近年来,人民银行持续推动普惠金融政策深化落实,明确要求金融机构加大对中小微企业的信贷支持力度。

在政策引导与金融科技双重驱动下,银行信贷逻辑发生显著变化——从以往依赖抵押担保,逐步转向以企业经营数据与信用为核心评估依据。

工行、农行、中行、建行、交行等国有大行积极响应政策导向,不断优化审批机制与风控模型,推动企业融资服务更加高效、精准。

传统融资模式下,“有资产才能贷款”成为普遍门槛,而当前企业信用贷的核心在于“数据化信用评估”。

银行通过综合分析企业纳税情况、经营流水、行业稳定性及信用记录,对企业进行多维度画像,从而实现信用价值变现。

这一转变,实质上降低了融资门槛,使轻资产但经营稳健的中小微企业,也能获得金融支持。

当前主流企业信用贷产品呈现出以下共性特征:

无需抵押担保:减少资产依赖,缓解融资约束

额度更具弹性:根据经营情况综合核定

期限结构优化:匹配企业资金周转周期

审批效率提升:流程线上化,缩短等待时间

需要注意的是,具体额度、利率及审批结果,均以银行实际审核为准。

从实际审批经验来看,具备以下特征的企业更具申请优势:

持续经营满一定年限

纳税记录规范且稳定

对公账户流水清晰

无重大不良信用记录

符合上述条件的企业,往往更容易获得金融机构认可。

在融资环境不断优化的同时,企业仍需保持理性决策。一方面,应根据自身经营情况合理规划融资规模与用途;另一方面,应通过规范财务管理与合规经营,持续提升自身信用水平。

金融机构也强调,信贷资金应依法合规使用,避免偏离实体经营需求。

从“抵押为王”到“信用为先”,企业融资逻辑的改变,本质上是金融服务实体经济能力的提升。

在政策支持与银行创新的共同作用下,中小微企业正迎来更具确定性的融资环境。

对于有资金需求的企业主而言,理解政策趋势、优化自身信用结构,将有助于在新一轮发展周期中把握机遇、稳步前行。

(免责声明:产品信息来源于产品方官网/网点/客户经理或者第三方公开信息平台,最终以产品方发布为准。本平台只做产品信息整合与分享,如涉及侵权等问题,请与我们公众号联系删除,非常感谢!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?