【华安农业王莺团队】科前生物(688526)年报点评:盈利能力持续改善,关注疫苗新品成长潜力

l 2025年公司归母净利润4.19亿元,同比增长9.51%

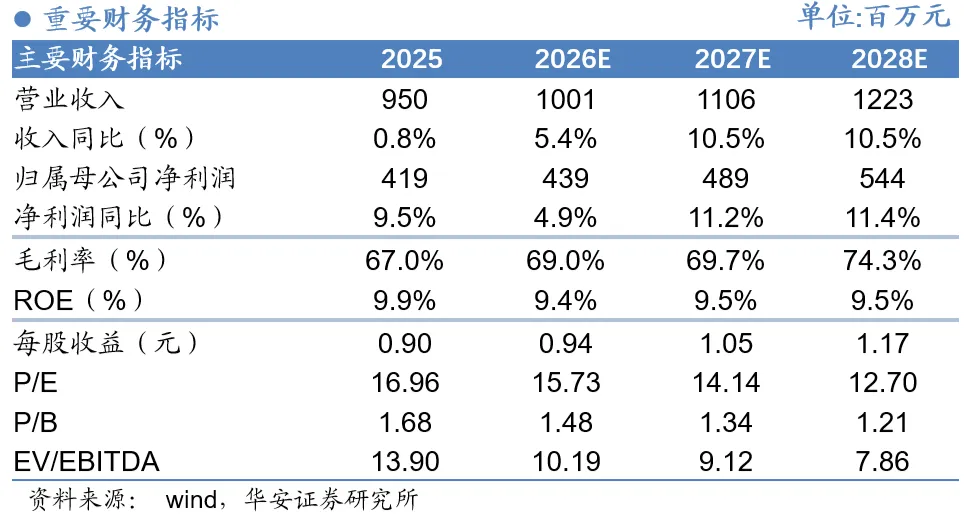

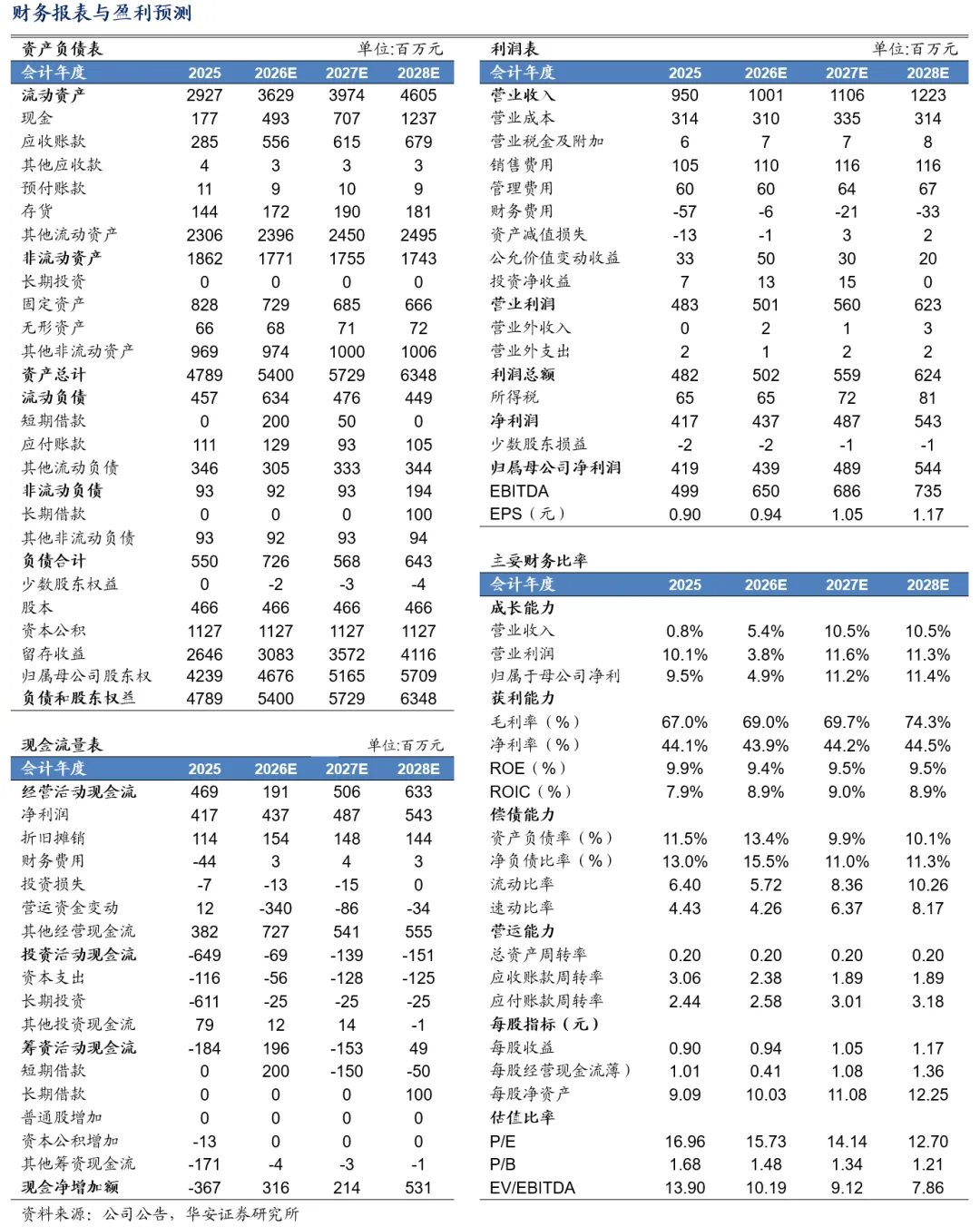

公司发布2025年年报:2025年公司实现收入9.5亿元,同比+0.83%;归母净利润4.19亿元,同比+9.51%;扣非后归母净利润3.52亿元,同比+12.74%。l 毛利率持续改善,盈利能力提升

2025年公司销售毛利率67.0%,同比+3.21pct,其中,Q4毛利率67.02%,同比+3.87pct;2025年公司销售净利率43.90%,同比+3.40pct。2025年公司销售费用1.05亿元,占营业收入比重11.08%,同比-1.03pct,管理费用5,984万元,占营业收入比重6.30%,同比-0.24pct。l 坚持研发创新,多款疫苗新品有望带动业绩增长

公司加大研发投入,构建新型研发平台,持续开展工艺技术的研发及升级。2025 年公司研发费用9641万元,占营业收入比重10.15%,同比+1.01pct。2025 年获得以牛支原体活疫苗、猪塞内卡病毒病灭活疫苗2项国家一类新药为代表的7项新兽药注册证书,其中,猪用疫苗方面包含猪瘟、猪伪狂犬二联活疫苗(C株+HB2000株),猪传染性胃肠炎、猪流行性腹泻、猪δ冠状病毒三联灭活疫苗共计3项。禽用疫苗方面,鸡新城疫、传染性支气管炎、传染性法氏囊病、禽流感(H9亚型)四联灭活疫苗获得新兽药注册证书;鸡新城疫、禽流感(H9亚型)、传染性法氏囊病、禽腺病毒病(I群,4型)四联灭活疫苗顺利通过复核检验。宠物用产品方面,从临床痛点切入,针对国内流行毒株开发适配性更好的疫苗,其中猫鼻气管炎、杯状病毒病、泛白细胞减少症三联灭活疫苗通过初审;犬、猫通用狂犬病灭活疫苗(SAD-tOG株)已提交注册申请;猫鼻气管炎活疫苗(WH-R株)、猫泛白细胞减少症灭活疫苗(WH1株)获得临床批件;猫三联活疫苗已提交临床试验申请。l 投资建议

我们预计2026-2028年公司实现营业收入10.01亿元、11.06亿元、12.23亿元,同比增长5.4%、10.5%、10.5%,对应归母净利润4.39亿元、4.89亿元、5.44亿元,同比增速为4.9%、11.2%、11.4%,归母净利润前值为2026年5.52亿元、2027年6.19亿元,对应EPS分别为0.94元、1.05元、1.17元,维持“买入”评级。猪价波动;动物疫病;疫苗政策变化;产品研发风险等。分析师:王莺,华安证券农业首席分析师,2012年水晶球卖方分析师第五名,2013年金牛奖评选农业行业入围,2018年天眼农业最佳分析师,2019年上半年东方财富最佳分析师第二名,农林牧渔行业2019年金牛奖最佳行业分析团队奖,2021年WIND金牌分析师农林牧渔行业第二名,2022年WIND金牌分析师农林牧渔行业第二名,2023年WIND金牌分析师农林牧渔行业第五名,2024年WIND金牌分析师农林牧渔行业第四名。

证券研究报告:《科前生物(688526)年报点评:盈利能力持续改善,关注疫苗新品成长潜力》

对外发布时间:2026年04月14日

报告发布机构:华安证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:王莺

执业证书号:S0010520070003

本报告分析师:万定宇

执业证书号:S0010524040003

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?