国海农业·程一胜 | 二季度去产能有望加速,持续推荐生猪养殖板块——农林牧渔行业周报

- 2026-06-16 10:05:36

生猪: 去产能已开启,二季度有望加速

投资建议:1)去产能已开启,二季度预计加速,产能过剩仍是当前生猪养殖行业面临的主要矛盾。根据国家统计局公布的数据,2025年底全国能繁母猪存栏量3961万头,相当于正常保有量的101.6%。考虑到近两年生猪生产效率每年都以3%的速度提升,意味着同样数量的母猪,能产出更多的生猪。整体来看,能发母猪去化还有较大的空间。2)产能调控升级。国家发改委、农业农村部等相关司局组织生猪养殖企业召开座谈会。会议要求,各生猪养殖企业要严格落实产能调控措施,有序调减能繁母猪存栏量,合理控制生猪出栏量,推动供需更好适配。短期来看,当前库存压力偏高。短期生猪供过于求的矛盾较为突出。中期来看,由于去年能繁母猪去化不及预期,今年供给端充足。我们预计猪价短期弱势震荡,行业亏损加剧的背景下生猪产能去化有望迎来加速期。但是由于大型养殖企业市占率提升,行业整体抗风险能力增强,去产能周期有可能被拉长。产能调控政策的节奏和力度仍是今年需要关注的重点。我们认为当前仍处在生猪养殖板块左侧配置的窗口期,首推头部猪企牧原股份、温氏股份,建议关注德康农牧、神农集团、巨星农牧、天康生物等。

家禽:禽板块基本面有望改善

投资建议:①白羽鸡引种端:据中国畜牧业协会数据,2026年2月,祖代更新9.78万套。②价格及行业分析:白鸡方面,父母代苗价格仍维持相对高位,品种结构上继续分化,反映出种鸡环节的供应呈现结构性偏紧格局,祖代场持续保持较高盈利;商品代苗价格震荡,补栏意愿尚未出现显著改善迹象;终端需求低迷,鸡肉价格连续回落。黄鸡方面,在产父母代存栏从2025年中以来持续回落,供需双降后基本面保持稳定,后续看消费端恢复情况。蛋鸡方面,春节过后鸡蛋价格大幅下降,预计将持续驱动蛋鸡存栏淘汰。当前,从肉鸡到蛋鸡,需求不足对各子行业均有一定影响,关注其中受益于供给收缩预期、公司自身结构改善的标的,我们持续看好圣农发展、立华股份,关注晓鸣股份、益生股份、春雪食品、益客食品等。

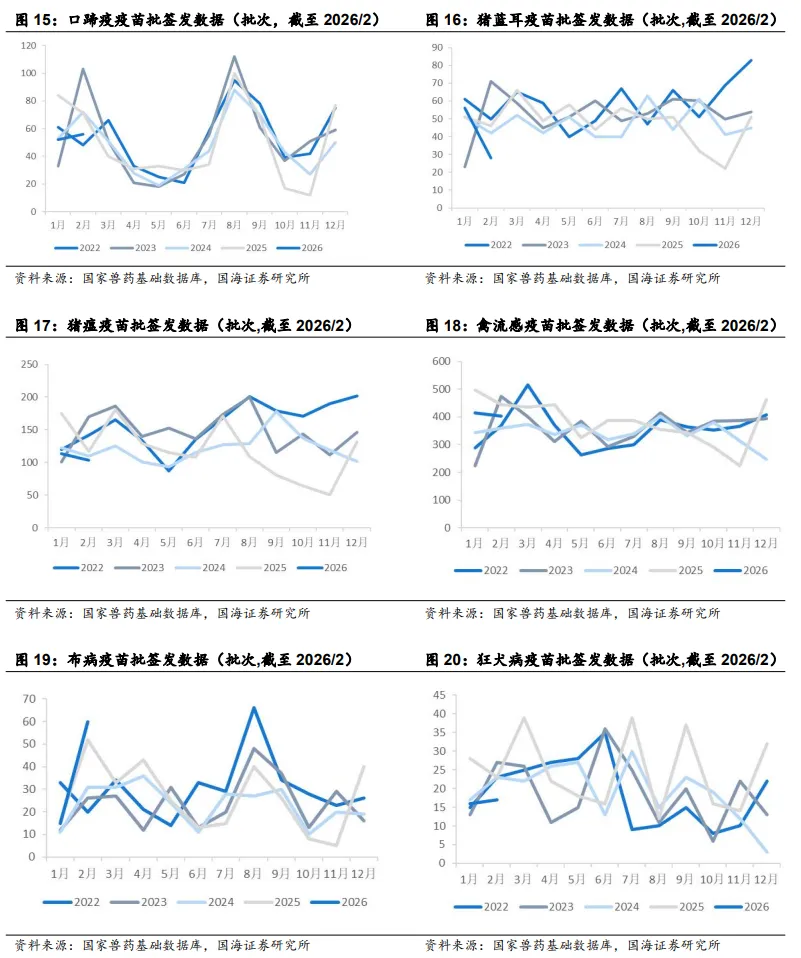

动保: 关注口蹄疫疫情及非洲猪瘟亚单位疫苗试验进展

投资建议:建议关注兽用原料药涨价的持续性以及原料成本上升对原料药价格的影响。建议关注回盛生物、金河生物。非洲猪瘟亚单位疫苗于2025年7月份取得临床试验批件,生物股份2025年10月正式启动田间试验,历经三个月的科学严谨实施,于 2026年1月23日顺利完成首次攻毒试验,其结果完全符合阶段性评价要求。公司计划于 2026 年 4 月上旬启动第二轮攻毒试验,6 月完成全部临床试验数据统计与分析,提交阶段性总结报告。我们基于对非洲猪瘟亚单位疫苗商业化的乐观预期,建议关注生物股份、中牧股份。

种植:粮价同比上涨

投资建议:以玉米为主的农产品当前库存处于近年来高位,更多关注外生影响,建议关注苏垦农发、北大荒、隆平高科、登海种业、康农种业等。

饲料:饲料价格震荡

投资建议:饲料需求品种结构性有差异,长期来看行业仍具有集中度提升趋势,重点关注成本具有优势的公司,看好海大集团,关注禾丰股份、邦基科技。

宠物:看好国内宠物行业发展

投资建议:国内宠物品牌仍处于发展机遇期。推荐宠物食品板块的乖宝宠物、中宠股份、佩蒂股份,宠物医疗板块的瑞普生物。

行业评级及投资建议 生猪板块去产能有望提速;禽板块看好受益供给收缩和自身结构改善;动保板块关注关注口蹄疫疫情发展及非洲猪瘟亚单位疫苗临床试验进展;国内宠物品牌仍处于发展机遇期,维持农林牧渔行业“推荐”评级。

风险提示 重点关注公司业绩不及预期;突发事件导致市场行情大幅波动的风险;养殖行业疫病的风险;政策不确定的风险;农产品价格波动的风险;饲料价格上涨的风险;宏观经济影响消费预期的风险;极端天气发生的风险等。

1.1、 生猪:去产能已开启,二季度有望加速

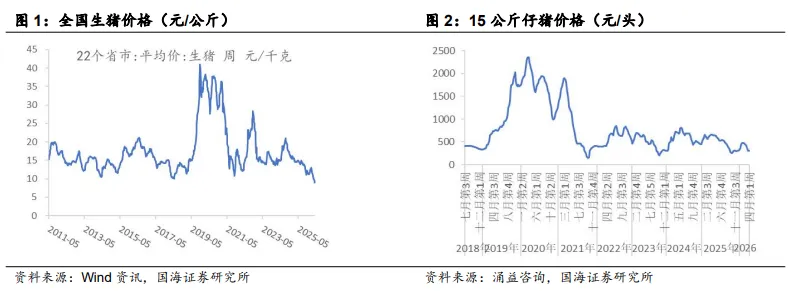

(1)数据跟踪。根据涌益咨询的数据,2026年3月商品猪出栏均价9.96元/公斤,月环比-1.65元/公斤;15公斤仔猪价格397元/头,月环比-71元/头;50公斤二元母猪价格为1538元/头,月环比-21元/公斤;前三等级白条均价13.19元/公斤,月环比-2.54元/公斤;月末商品猪出栏均重128.71公斤,月环比+0.98公斤。

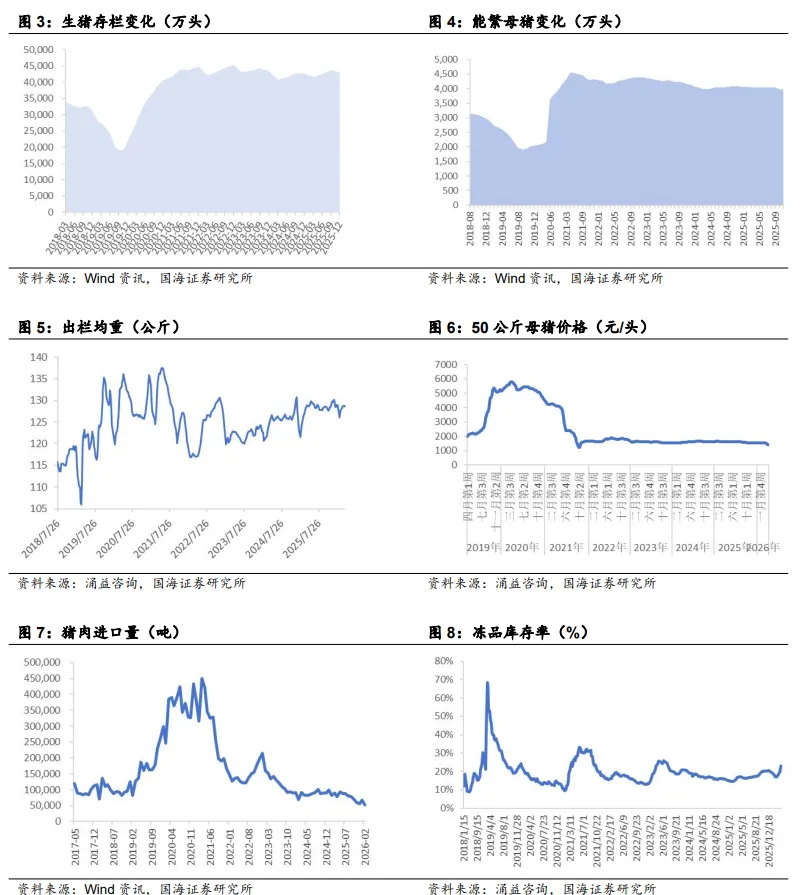

(2)去产能已开启,预计二季度进入加速去化阶段。根据涌益咨询公布的数据,2026年3月,样本能繁母猪存栏量环比-0.07%,同比+0.81%,其中小型母猪场环比-0.53%,中型+0.17%,大型-0.01%。由于4月份以来商品猪价格维持在10元/公斤以下的低位,以及断奶仔猪价格持续下跌,行业已陷入全面亏损且亏损仍在加剧。我们预计今年二季度行业去产能将迎来加速期。

(3)投资建议:1)去产能已开启,二季度预计加速,产能过剩仍是当前生猪养殖行业面临的主要矛盾。根据国家统计局公布的数据,2025年底全国能繁母猪存栏量3961万头,相当于正常保有量的101.6%。考虑到近两年生猪生产效率每年都以3%的速度提升,意味着同样数量的母猪,能产出更多的生猪。整体来看,能发母猪去化还有较大的空间。2)产能调控升级。国家发改委、农业农村部等相关司局组织生猪养殖企业召开座谈会。会议要求,各生猪养殖企业要严格落实产能调控措施,有序调减能繁母猪存栏量,合理控制生猪出栏量,推动供需更好适配。短期来看,当前库存压力偏高。短期生猪供过于求的矛盾较为突出。中期来看,由于去年能繁母猪去化不及预期,今年供给端充足。我们预计猪价短期弱势震荡,行业亏损加剧的背景下生猪产能去化有望迎来加速期。但是由于大型养殖企业市占率提升,行业整体抗风险能力增强,去产能周期有可能被拉长。产能调控政策的节奏和力度仍是今年需要关注的重点。我们认为当前仍处在生猪养殖板块左侧配置的窗口期,首推头部猪企牧原股份、温氏股份,建议关注德康农牧、神农集团、巨星农牧、天康生物等。

1.2、 家禽:禽板块基本面有望改善

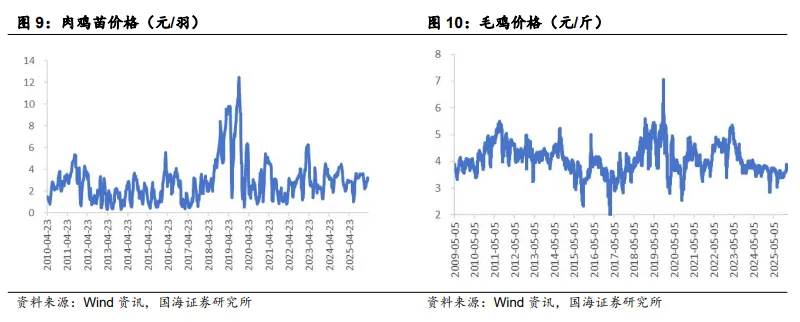

(1)价格:2026年3月28日,白羽鸡父母代鸡苗,综合售价47元/套,周环比-2元/套;2026年4月11日,白羽鸡商品代鸡苗3.15元/只,周环比-0.25元/只;毛鸡主产区价格3.52元/斤,周环比-0.05元/斤;鸡肉综合售价8999元/吨,周环比-188元/吨。

(2)产业链盈利分化;3月38日祖代场:约29元/套(周环比-2元/套);4月11日父母代场:约+0.6元/羽(周环比-0.3元/羽);4月11日养殖户:约-1.6元/只(周环比-0.7元/只);4月11日屠宰厂:约-23元/吨(周环比-7/吨);(注:此为白羽鸡产业链盈利情况,养殖户类型为外购商品鸡苗养殖、屠宰厂为外购毛鸡屠宰)。

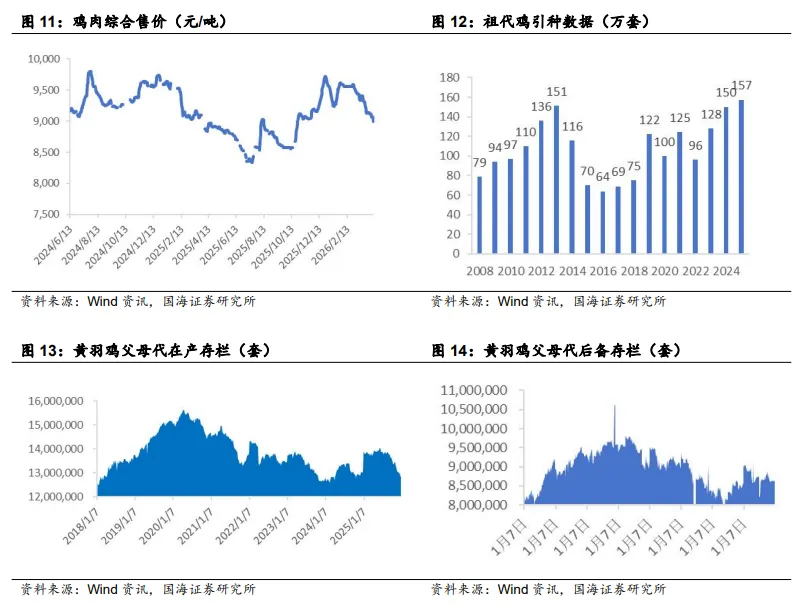

(3)观点: 静候需求改善信号;①白羽鸡引种端:据中国畜牧业协会数据,2026年2月,祖代更新9.78万套。②价格及行业分析:白鸡方面,父母代苗价格仍维持相对高位,品种结构上继续分化,反映出种鸡环节的供应呈现结构性偏紧格局,祖代场持续保持较高盈利;商品代苗价格震荡,补栏意愿尚未出现显著改善迹象;终端需求低迷,鸡肉价格连续回落。黄鸡方面,在产父母代存栏从2025年中以来持续回落,供需双降后基本面保持稳定,后续看消费端恢复情况。蛋鸡方面,春节过后鸡蛋价格大幅下降,预计将持续驱动蛋鸡存栏淘汰。当前,从肉鸡到蛋鸡,需求不足对各子行业均有一定影响,关注其中受益于供给收缩预期、公司自身结构改善的标的,我们持续看好圣农发展、立华股份,关注晓鸣股份、益生股份、春雪食品、益客食品等。

1.3、 动保:关注口蹄疫疫情及非洲猪瘟亚单位疫苗临床试验进展

(1)关注口蹄疫疫情发展:根据农业农村部公布的信息,2026年3月28日新疆伊犁州伊宁县和甘肃省武威市古浪县发生口蹄疫疫情。新疆伊犁州伊宁县疫点涉及1个交易市场,共存栏牛513头,发病142头。甘肃省武威市古浪县疫点涉及1个养殖场,共存栏牛5716头,发病77头。

(2)兽用原料药跟踪:根据中国兽药饲料交易中心公布的数据,2026年4月8日兽药原料药价格指数(VPi)为67.59,兽药原料药市场走势趋于平稳,部分品种继续分化。盐酸多西环素本周涨势放缓,成交价342-360元/公斤,氟苯尼考成交价格165-175元/公斤。酒石酸泰乐菌素报价270元/公斤附近,泰万菌素报价390元/公斤附近。

(3)建议关兽用原料药涨价的持续性以及原料成本上升对原料药价格的影响。建议关注回盛生物、金河生物。非洲猪瘟亚单位疫苗于2025年7月取得临床试验批件,生物股份2025年10月正式启动田间试验,历经三个月的科学严谨实施,于 2026年1月23日顺利完成首次攻毒试验,其结果完全符合阶段性评价要求。公司计划于 2026 年 4 月上旬启动第二轮攻毒试验,6 月完成全部临床试验数据统计与分析,提交阶段性总结报告。我们基于对非洲猪瘟亚单位疫苗商业化的乐观预期,建议关注生物股份、中牧股份。

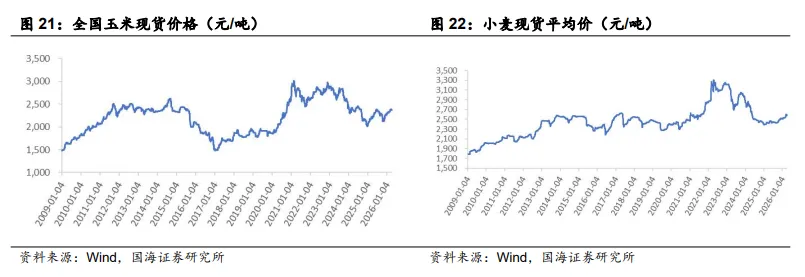

1.4、 种植:粮价同比上涨

(1)2026年4月10日玉米现货价为2370元/吨,周环比-0.42%,月环比-0.84%,同比+6.28%;小麦现货均价为2588元/吨,周环比+0.12%,月环比+1.03%,同比+6.83%;2026年4月12日豆粕现货均价为3122元/吨,周环比-6.71%,月环比+2.81%,同比-9.42%;2026年4月10日全国猪粮比价为3.80。

(2)2026年2月进口谷物及谷物粉210万吨,同比+28.83%。其中进口玉米17万吨,同比+112.50%,进口小麦32万吨,同比+357.14%,进口大麦113万吨,同比+63.77%,进口高粱20.94万吨,同比-65.74%。

(3) 投资建议:以玉米为主的农产品当前库存处于近年来高位,更多关注外生影响,建议关注苏垦农发、北大荒、隆平高科、登海种业、康农种业等。

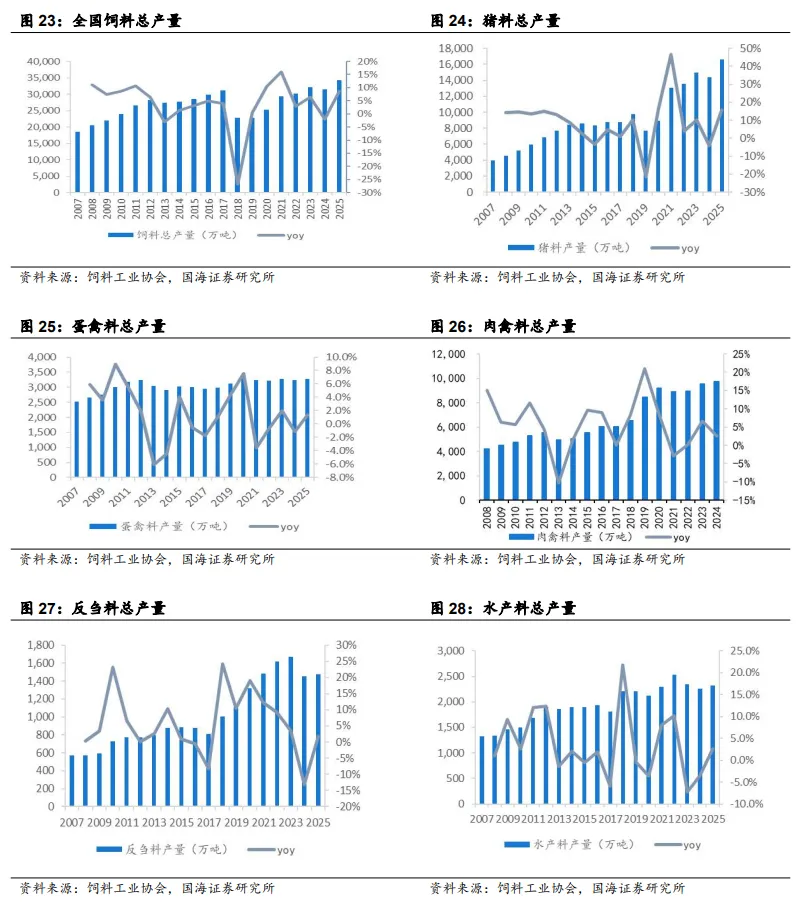

1.5、 饲料:饲料价格震荡上行

(1)饲料价格震荡上行。饲料价格方面,2026年4月10日育肥猪配合饲料价格为3.40元/公斤,月环比+50元/吨,同比+40元/吨;肉鸡配合料价格为3.55元/公斤,月环比+50元/吨,同比+200元/吨;蛋鸡配合料价格为2.86元/公斤,月环比+60元/吨,同比+120元/吨。

(2)2026年1-2月,全国工业饲料产量5185万吨,同比增长3.4%。其中,配合饲料、添加剂预混合饲料同比分别增长4.0%、3.8%,浓缩饲料同比减少10.6%。主要饲料产品出厂价格同比涨跌互现,与上年12月份相比,畜禽配合饲料、浓缩饲料、添加剂预混合饲料出厂价格以降为主。饲料企业生产的配合饲料中玉米用量占比为46.9%,比上年12月份增长1.0个百分点;配合饲料和浓缩饲料中豆粕用量占比为13.0%,比上年12月份减少0.7个百分点。

(3)投资建议:饲料需求品种结构性有差异,长期来看行业仍具有集中度提升趋势,重点关注成本具有优势的公司,看好海大集团,关注禾丰股份、邦基科技。

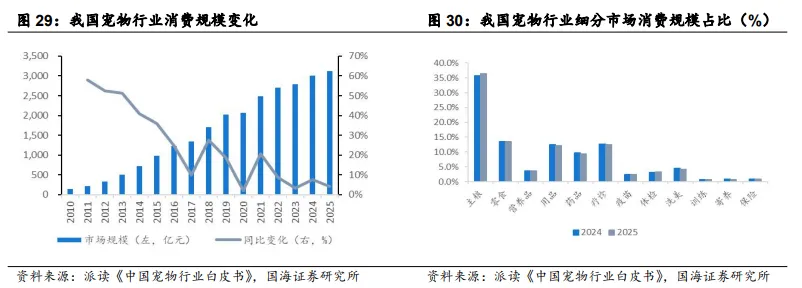

1.6、 宠物:看好国内宠物行业快速发展

(1)2025年中国城镇宠物(犬猫)消费市场规模达3126亿元,同比增长4.1%。根据派读《中国宠物行业白皮书》统计数据,2025年国内宠物犬消费市场规模为1606亿元,同比增长3.2%;宠物猫消费市场规模为1520亿元,同比增长5.2%,猫市场增速更高。从宠物数量上,2025年宠物犬猫数量1.26亿只,宠物猫的数量是7289万只,宠物犬的数量是5343万只,犬猫数量均小幅上涨。从单只宠物的消费能力上看,单只犬的年消费是3006元,同比上升1.5%,单只猫的年消费则是2085元,同比上升3.2%。

(2)2026年3月品牌销售额同比略降。根据久谦咨询的数据,2026年3月,乖宝宠物品牌麦富迪同比-3.7%,弗列加特同比-8.0%;中宠股份品牌顽皮同比+31%,领先Toptrees同比+2.9%,ZEAL同比-7.2%;佩蒂股份品牌爵宴同比-29%。从电商平台看,2026年3月,天猫宠物食品品类同比-8.0%,京东同比-6.5%,抖音同比+12%,三平台合计同比-3.1%。

(3)投资建议:国内宠物品牌仍处于发展机遇期,推荐宠物食品板块的乖宝宠物、中宠股份、佩蒂股份,宠物医疗板块的瑞普生物。

2、 大宗农副产品

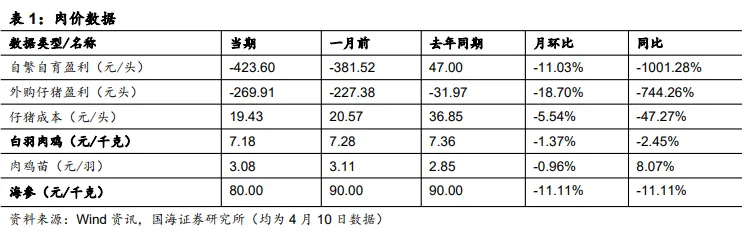

2.1、 肉类

2.2、 大宗农副产品

3、 行业评级及投资建议

生猪板块去产能有望提速;禽板块看好受益供给收缩和自身结构改善;动保板块关注关注口蹄疫疫情发展及非洲猪瘟亚单位疫苗临床试验进展;国内宠物品牌仍处于发展机遇期,维持农林牧渔行业“推荐”评级。

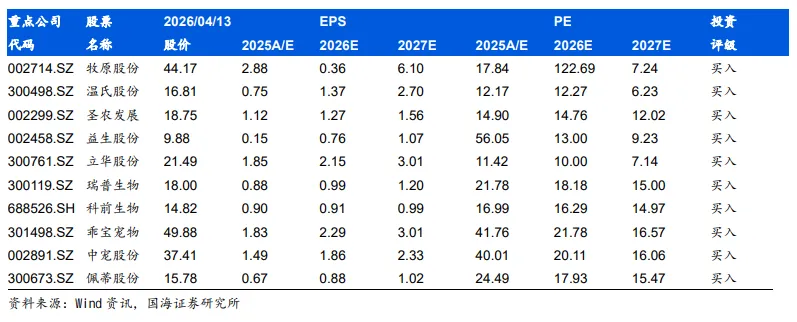

4、 重点关注公司及盈利预测

5、 风险提示

(1)重点关注公司业绩不及预期;

(2)突发事件导致市场行情大幅波动的风险;

(3)养殖行业疫病的风险;

(4)政策不确定的风险;

(5)农产品价格波动的风险;

(6)饲料价格上涨的风险;

(7)宏观经济影响消费预期的风险;

(8)极端天气发生的风险等。

国海农业·程一胜 | 去产能有望提速,推荐生猪养殖板块——农林牧渔行业周报

重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。 本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。 本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。 在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。 本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。