在过去很长一段时间里,中小微企业融资难的核心症结,在于“轻资产、缺抵押”。而进入2026年,随着普惠金融政策持续深化与金融科技能力不断提升,这一困局正被系统性打破。

以农业银行、中国银行、建设银行、招商银行、兴业银行为代表的主流商业银行,正加快推进企业信用贷款产品升级,全面提升中小微企业融资可得性。

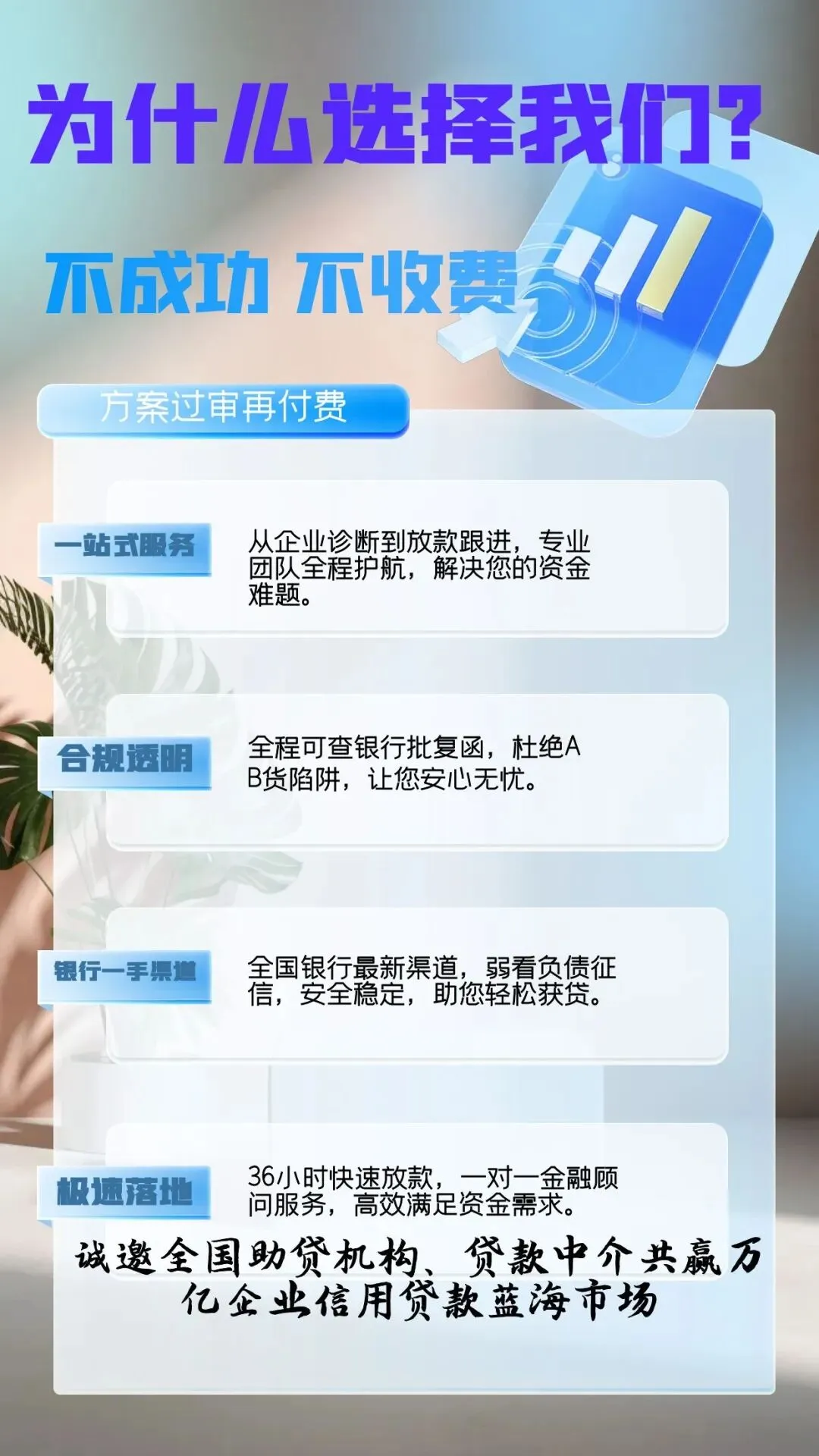

扫描左侧二维码

即可获得一对一咨询

低息·靠谱·不成功·不收费

当前银行授信模型已发生明显转变,从过去依赖抵押物的“重资产逻辑”,转向基于企业经营数据的“信用评估逻辑”。企业只要具备持续经营记录、稳定纳税或对公流水,即具备申请基础。

无需房产抵押、无需存单质押、无需第三方担保,企业“信用资产”正被真正激活。这意味着,长期规范经营、依法纳税的企业,将在融资市场中获得更大优势。

在人民银行推动下,2026年货币政策保持合理宽松导向,金融机构加大对中小微企业的支持力度。多家银行围绕普惠金融推出专项信用贷产品,普遍呈现出以下特征:

利率水平更具竞争力

授信额度显著提升

贷款期限更加灵活

审批流程持续提速

在合规前提下,部分优质企业甚至可实现较快审批放款,有效缓解企业短期资金周转压力。

浙江某从事外贸配件生产的中小企业,成立已满3年。企业负责人李先生在年初接到一笔大额订单,但由于上游原材料需要提前采购,资金缺口一度达到200万元。

过去,李先生曾尝试传统抵押贷款,但因缺乏足值抵押物,多次未能成功获批。转向信用贷款后,银行基于其稳定的纳税记录及对公流水情况进行综合评估,最终为其核定了一笔信用额度。

在合规审批流程完成后,资金及时到账,企业顺利完成订单交付,不仅稳定了客户关系,还实现了业务规模的进一步扩大。

这一案例表明,规范经营所积累的信用,正在成为企业最重要的融资资本。

需要特别强调的是,企业在申请贷款过程中,应根据自身实际经营状况,理性评估融资需求与还款能力,避免过度负债。

同时,应通过正规金融机构渠道办理相关业务,仔细阅读合同条款,确保信息真实、用途合规。

银行贷款产品具体条件、利率水平及审批结果,均以各机构实际政策为准,不同地区、不同企业资质存在差异。

当前阶段,在政策支持与金融供给双重驱动下,中小微企业正迎来较为有利的融资环境。

对企业而言,与其等待条件成熟,不如主动梳理自身经营数据,提升财务规范性,把“信用”转化为“资金”,进一步增强发展韧性。

融资不再只是“有抵押才有机会”,而是“有信用就有可能”。对于每一家踏实经营的企业来说,这既是一次机遇,也是一次转型升级的重要契机。