【华安农业王莺团队】瑞普生物(300119)年报点评:畜禽板块稳健增长,微生物蛋白贡献新增长点

l 2025年公司实现归母净利润4.0亿元,同比增长33.18%

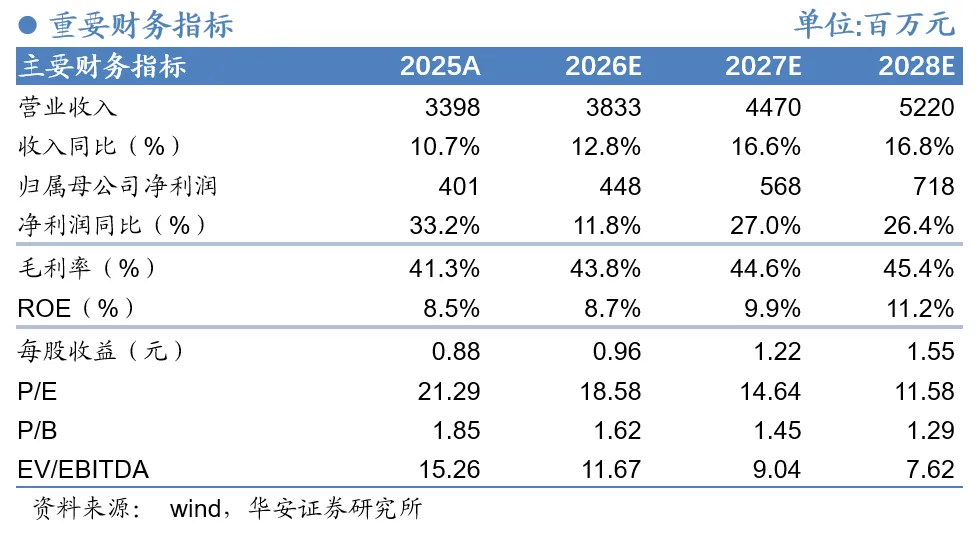

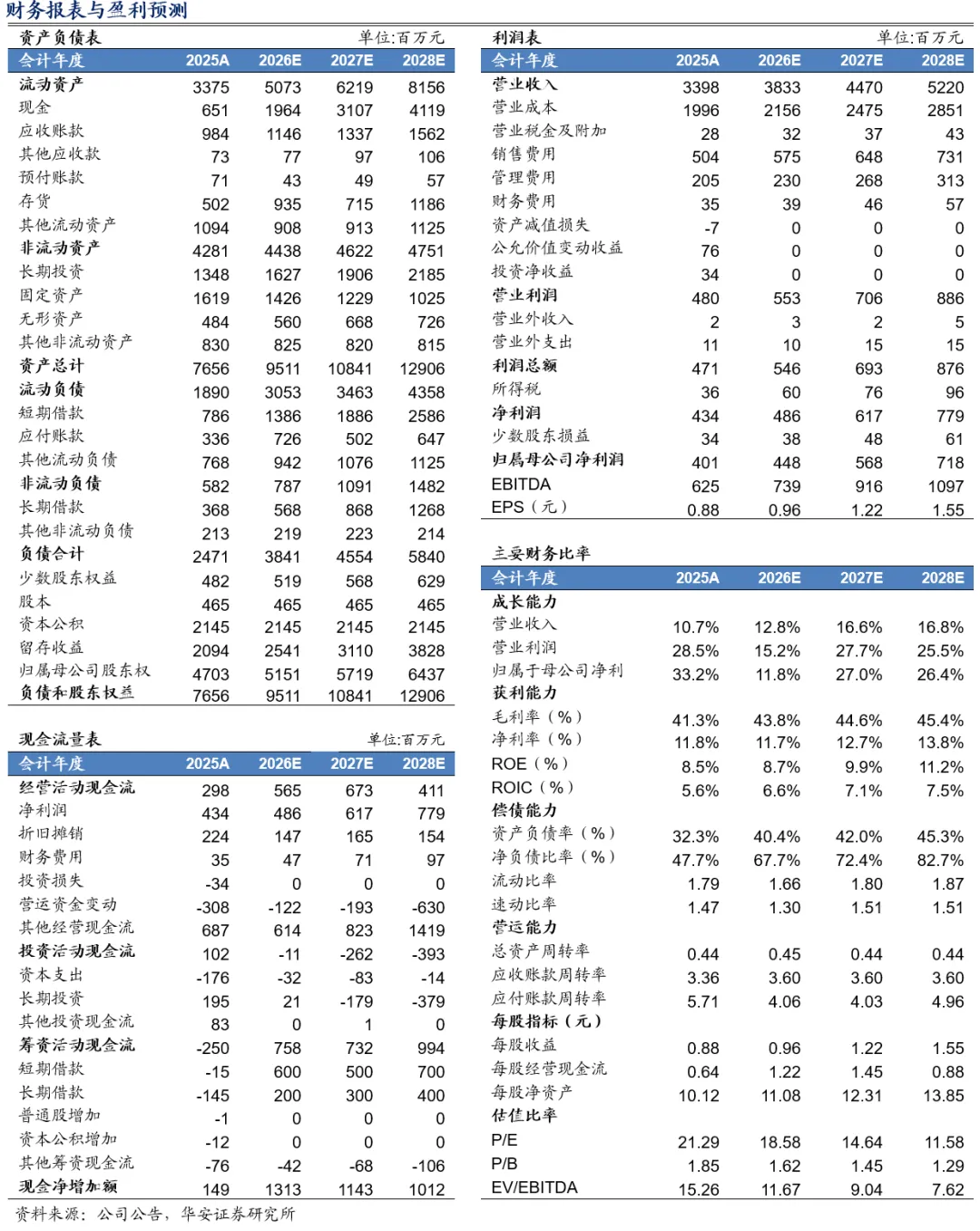

公司公布2025年年报:2025年公司营业收入34.0亿元,同比+10.70%;实现归母净利润4.0亿元,同比+33.18%;扣非后归母净利润3.0亿元,同比+8.52%;销售毛利率41.28%,同比-0.1pct;销售净利率12.78%,同比+2.04pct。费用方面,2025年公司销售费用5.04亿元,占营业收入比重14.82%,同比+0.12pct;管理费用2.05亿元,占营业收入比重6.03%,同比-0.13pct。l 畜禽板块收入稳健增长,研发投入持续增加

2025年公司生物制品收入14.75亿元,同比+11.40%,占营业收入比重增至43.40%。其中,①禽用生物制品板块收入11.84 亿元,同比增长10.05%,连续两年实现两位数以上收入增长,市场占有率提升至17.94%,稳居行业前列。未来,公司将继续围绕“高致病性禽流感疫苗”与“常规禽苗”双轮驱动,推动高致病性禽流感新一代四价疫苗增速,扩大马立克疫苗在大客户端的国产替代份额,提升优瑞康泰等价值产品的市场认可度与占比;②畜用生物制品收入2.57亿元,同比增长22.19%,公司聚焦“大客户深度协同、产品结构优化与渠道生态共建”三大路径,深化与头部养殖集团的全产业链合作,加速口蹄疫、猪传胸等高增长新品的市场渗透,通过股权合作拓展反刍动物等领域,完善产品矩阵。2025年公司制剂及原料药收入10.07亿元,同比-1.31%;国际业务收入1.27亿元,同比增长33%,聚焦高附加值产品开拓国际化市场。研发费用2.53亿元,同比+28.74%,占营业收入比重7.45%,同比+1.04pct。公司在研产品梯队丰富,多联多价疫苗、mRNA 疫苗、宠物新药、新型化药等重点新品陆续进入上市周期,将持续推动产品结构优化升级,不断贡献高毛利业绩增量。l 宠物板块保持高增,布局合成生物赛道

2025年公司宠物板块收入8.58亿元,其中,宠物疫苗和药品收入7,641万元,同比+35.33%,公司自主产品快速放量,“渠道+产品”双轮驱动,2025年米尔贝肟吡喹酮片(猫用)新产品成功上市,原料获美国FDA及欧盟GMP认证。宠物供应链收入7.82亿元,同比+23.42%,渠道协同优势与规模效应持续释放,中瑞供应链网络已覆盖全国超1.4万家宠物医疗终端,与联邦动保、毛孩子动保等国内外超300家宠物动保品牌建立合作关系,通过并购斑马电商开拓专属线上平台,成功实现线上线下一体化运营。公司于2025年下半年启动万吨级菌丝蛋白产业化基地建设,骨化二醇项目已实现百公斤级稳定量产,完成全链条工艺的颠覆性优化;菌丝蛋白项目已完成中试验证,成功获批新食品原料证书。l 投资建议

我们预计2026-2028年公司实现营业收入38.33亿元、44.70亿元、52.20亿元,同比增长12.8%、16.6%、16.8%,对应归母净利润4.48亿元、5.68亿元、7.18亿元,同比增速为11.8%、27.0%、26.4%,归母净利润前值2026年5.09亿元、2027年5.91亿元,对应EPS分别为0.96元、1.22元、1.55元,维持“买入”评级。分析师:王莺,华安证券农业首席分析师,2012年水晶球卖方分析师第五名,2013年金牛奖评选农业行业入围,2018年天眼农业最佳分析师,2019年上半年东方财富最佳分析师第二名,农林牧渔行业2019年金牛奖最佳行业分析团队奖,2021年WIND金牌分析师农林牧渔行业第二名,2022年WIND金牌分析师农林牧渔行业第二名,2023年WIND金牌分析师农林牧渔行业第五名,2024年WIND金牌分析师农林牧渔行业第四名。

证券研究报告:《瑞普生物(300119)年报点评:畜禽板块稳健增长,微生物蛋白贡献新增长点》

对外发布时间:2026年04月01日

报告发布机构:华安证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:王莺

执业证书号:S0010520070003

本报告分析师:万定宇

执业证书号:S0010524040003

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?