最近不少人都被农行的“乐分易”刷爆朋友圈了吧?有人说它最近在“放水”,申请就过,也有人吐槽自己提交了好几次都被拒,摸不着头脑。其实不是它难批,是你没摸准它的“脾气”!今天就结合最新的下款真实案例,把乐分易的底给大家扒透,不管你是做贷款中介,还是自己想申请,看完都能少走冤枉路,避开所有坑~

01 产品硬实力:这3点,才让它火得有理有据

首先说大家最关心的,乐分易到底好在哪,能让这么多人抢着申:

✅ 额度够实在:最高能批50万,咱们普通工薪族,批个10-30万是常事儿,比信用卡的大额分期灵活多了,不用被信用卡额度绑着。

✅ 利息真的香:月息大概3厘左右(换算成年化差不多3.6%),比市面上大部分消费贷都低1-2个点,举个例子,贷50万分5年还,每个月月供还不到1万,压力不算大。

✅ 门槛不苛刻:不挑你是国企、私企,哪怕是第三方代缴社保个税,也能申请!核心就看一点——个税,记好这一点就够了|关注容资指南。

02 谁能申请?就看这一条“生死线”,记牢就赢了

核心条件特别简单,不用记一堆复杂要求:近1年的个税缴纳额,只要超过5万就够了。

通俗点说,每个月平均缴个税4167块以上(大概对应年收入6-10万),基本就能迈过审批的门槛,不用再担心“没资格”。

再给大家说两个加分项,能提高通过率和额度:

要是农行老客户,比如在农行有房贷、工资代发,通过率能直接高30%,银行更认熟客;

征信干净、没有太多负债的,额度能再上浮20%,相当于多拿一笔钱。

03 征信“红线”别碰!一碰直接拒,没商量

很多人资质够了,却栽在征信上,这3条红线一定要避开,别抱侥幸心理:

❌ 逾期:近2年不能有“连2累4”(就是连续逾期2次,或者累计逾期4次),哪怕你就逾期了100块,哪怕就逾期1天,也会被拒|容资指南;

❌ 查询:近半年,贷款、信用卡审批查询次数超过6次,系统会直接把你“过滤”掉,所以申请前别乱点各种贷款链接;

❌ 负债:信用贷总负债超过100万,大概率会被拒;如果是公务员、事业单位这种优质单位,能放宽到150万,这点要注意。

04 4个真实案例,一看就懂批款规律(中介可直接参考)

光说理论太抽象,给大家放4个近期真实下款案例,对照自己的情况,大概就知道能批多少、能不能过了:

案例1:互联网公司程序员

资质:月入1.2万,年缴个税9.6万,征信负债65万(含2笔信用贷),近半年查询2次(都是信用卡提额,不影响);

结果:批了22万,月息3.0厘,分5年还,月供4100多,压力不算大。

案例2:民办学校教师(第三方派遣)

资质:社保基数5200(没有公积金),年缴个税7.8万,信用贷35万,没有担保记录,近半年没任何查询;

结果:批了18万,月息3.2厘,审批时因为“教师职业稳定性强”,还额外加了3万额度,很惊喜。

05 申请全流程:3步搞定,别漏了关键环节(新手也能看懂)

不用跑冤枉路,跟着这3步走,从申请到批款,高效搞定:

线上测额:扫官方二维码,填简单资料,10分钟就能出预审额度(注意:这不是最终批额,只是参考,别太较真);

网点面签:带好身份证、个税缴纳记录(个税APP上就能查到,截图打印出来就行),去任意一家农行网点,工作人员用pad帮你提交正式申请;

批款使用:1-3天就能出结果,额度到账后,只能用于消费(比如装修、买车、孩子上学这些),不能取现、不能转存,别违规,否则会被收回额度。

06 申请前必做3件事,通过率直接翻倍!

想提高通过率,别盲目申请,先做好这3件事,稳赚不亏:

先查个税:打开“个人所得税APP”,截图近1年的缴税记录,确认够5万再申请,别白跑一趟;

优化征信:提前3个月停掉所有小贷申请,结清所有逾期欠款,把信用卡使用率降到70%以下(比如信用卡额度10万,尽量只花7万以内);

选对时机:月底、季末的时候申请,通过率更高!内部数据显示,这时候批额比平时高15%,银行冲量的时候,对申请人会宽松一些。

最后总结一句:只要你个税够数、征信没硬伤,现在确实是申请乐分易的好时机。但大家记住,贷款不是越多越好,按需申请、按时还款,才能让自己的信用越用越值钱,别因小失大~

对于贷款经验较少的人来说,选择合适的银行和优质的产品是相对困难的,所以建议大家可以咨询我们。一个好的咨询,能重新规划,更多的是一个可持续性;一个好的方案,能节省很多利息,降低压力,释放活力。欢迎合作!

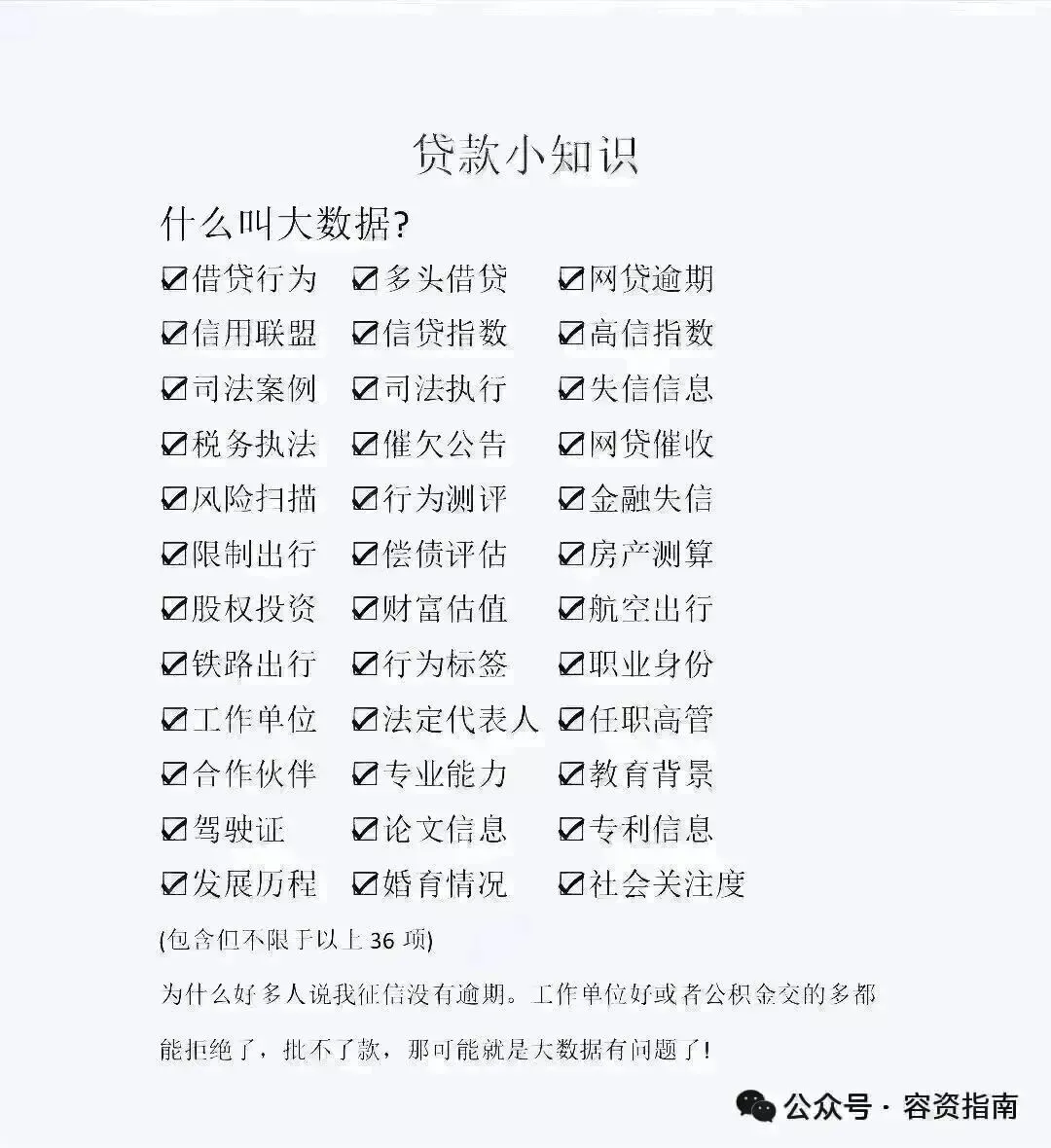

很多朋友在申请贷款的时候:个人信用良好,收入稳定,但贷款申请却未能通过。这往往让人感到困惑和不解。但客户经理告诉你说,大数据有问题!然而让人很郁闷的是:

查询大数据有哪些好处?

1、有利于自己日后的申贷,当大家了解清楚自身的信用状态后,就能避开那些和自己信用条件相差甚远的网贷产品了,不但省时省力,还能避免自己的大数据变花哦。

2、查明自己的网贷大数据,可以帮助自己及时的发现异常信息,比如自己的手机号、身份证号有没有被贷款、被注册等等。

3、也是最重要的一点。就是现在贷款公司都是以大数据作为审批资质的标准,作为一个风控查询系统,应该学会保护自己的大数据,这样才能贷到更多的钱。

这里推荐一个功能全的查询软件,有需要的朋友识别下面二维码即可查询自己的大数据。注意:如果查询的大数据分数低于60分 不建议马上申请。五大行在信用评估中,只有中国银行只以征信为准,其他四大行会参考百行征信评分。 百行征信评分在申请经营贷中起着至关重要的作用,尤其是对于建设银行等主要银行。 低于一定分数的用户可能会面临自动拒绝的风险,因此提高百行征信评分是获得贷款的关键。 查一查自己的征信评分,根据情况再申请经营贷,可以在一定程度上提前预知自己通过情况,避免盲目申请,破坏征信。 扫码查询百行征信大数据,不上征信,不算查询 |

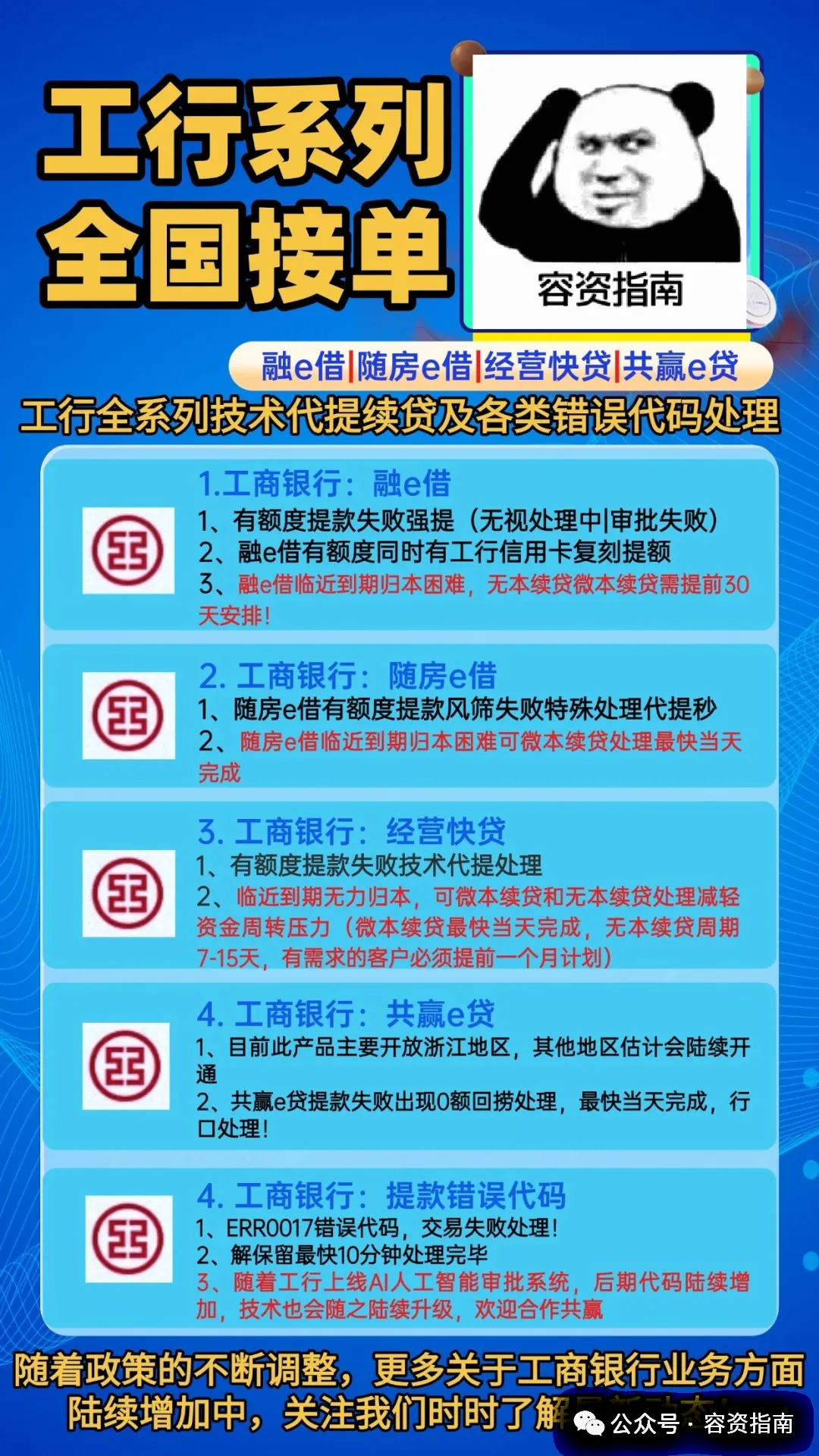

额度可以同等复刻到信用卡

处理中、面谈、改签、放款中、代提款被拒的

随房e借出现风筛失败处理的

经营快贷提款审核失败的

共赢の贷提款失败、额度归0的融e借/随房e借/经营快贷/临近到期无力归本的提前一个月预约微本续贷处理!

近期火热文章推荐

★免责声明:产品信息来源于机构官网/网点/客户经理或第三方公开信息平台,最终以产品机构发布为准,本平台只做信息整合分享,如涉及侵权等问题请联系删除,谢谢。