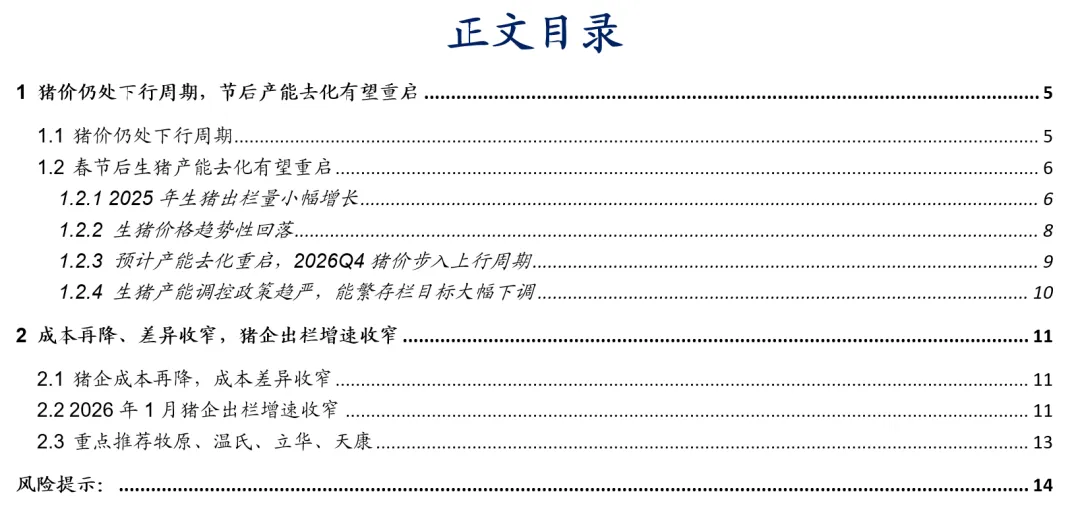

1995年1月至2022年10月,我国生猪养殖行业经历了七轮完整周期,最短36个月,最长49个月,猪价波动周期3-4年。其中,最大一波上涨出现在2018年5月至2022年3月,最大涨幅251.5%,由非瘟疫情引发。2022年3月,生猪养殖业进入第八轮周期,目前处于第八轮猪周期中的下行周期。2025年以来,部分时间段猪价低于市场预期,除受产能周期影响之外,我们判断还受以下原因影响:①2025以来,生猪出栏均重整体高于2023-2024年同期;②生产效率提升;③2022-2024年每年冬季低体重出栏占比均明显高于2025年冬季,2025年夏季猪价波动受疫情干扰偏小;④毛白价差明显低于往年。l 预计产能去化重启,2026Q4猪价步入上行周期春节前后,生猪出栏均重显著高于2024、2025年春节前后同期水平,且二育未在节前出清,随着消费淡季来临,猪价已明显回落。2025年7月我国生猪养殖行业再次步入去产能阶段,截止2025年12月,产能累计降幅2%;我们由此推算,2026年下半年猪价有望重启上升通道,但考虑到2025Q3仅去化0.2%,去化主要集中在2025Q4,且生产效率提升也会抵消去化的部分效果,我们预计2026Q4将迎来真正的猪价上涨周期。3月3日,发改委联合农业部召集7家生猪养殖企业专题会议,核心聚焦联农助农落地与生猪产能综合调控两大重点,明确提出要提升预警信息准确性,为生猪产业稳定发展筑牢基础。本次会议提出,能繁母猪存栏量或将进一步下调至3650万头左右,建立备案制进一步强化生猪产能调控的精细化程度。我们认为,本次会议进一步压实企业的产能调控责任,生猪产能调控政策明显趋严。2025年12月末全国能繁母猪存栏量3961万头,若产能下调至3650万头,下降幅度将达到7.9%,将为本轮猪价上涨周期奠定坚实基础。2025年,上市猪企生猪养殖成本继续下行,成本差异明显收窄。①牧原股份的完全成本持续领先;②德康农牧、温氏股份、神农集团、立华股份的完全成本稳居第二梯队;③2025Q4巨星农牧完全成本大幅回落,2025年12月已低于12元/公斤;随着并购完成,天康生物完全成本也有望低于12元/公斤。2025年,19家上市猪企出栏量19,867万头,同比+24.9%。2026年1月,19家上市猪企出栏量1,765万头,同比+13.5%,猪企出栏增速收窄。l 推荐生猪养殖板块,重点推荐牧原、温氏、立华、天康据2025年生猪预测出栏量,牧原股份头均市值2,996元、温氏股份1,917元、新希望2,235元、德康农牧2,218元、天康生物3,022元、立华股份1,848元、天邦801元、正邦3,433元、巨星1,956元、神农4,805、东瑞2,511元,猪企估值多处于历史低位。对照短期、长期ROE,牧原持续领先上市猪企,德康农牧、神农股份、温氏股份、天康生物、立华股份表现较好。综合考虑估值、ROE、养殖成本,我们重点推荐牧原股份、温氏股份、立华股份、天康生物,建议关注神农集团、德康农牧。1 猪价仍处下行周期,节后产能去化有望重启

1.1 猪价仍处下行周期

1995年1月至2022年10月,我国生猪养殖行业经历了七轮完整周期,最短36个月,最长49个月,猪价波动周期3-4年。其中,最大一波上涨出现在2018年5月至2022年3月,最大涨幅251.5%,由非瘟疫情引发。2022年3月,生猪养殖业进入第八轮周期,目前处于第八轮猪周期中的下行周期。

回顾能繁母猪存栏量变化与猪价最高点/最低点:

① 2017年12月-2019年9月,统计局公布的能繁母猪存栏量下降32.9%,2019年10月30日猪价达到峰值38.71元/公斤;2019年9月-2021年6月,能繁母猪存栏量大增52.1%,2021年10月8日猪价跌至最低点11.54元/公斤;2021年6月-2022年3月累计去化8.3%,受产能去化、延迟配种、二育等多重因素影响,猪价于2022年10月26日达到峰值27.66元/公斤;2022年3月-2022年12月,能繁母猪存栏量小幅上升4.9%,2023年7月12日猪价跌至低点14.19元/公斤;2022年12月-2024年3月累计去化9.1%,2024年8月15日猪价达到峰值20.92元/公斤。

②2024年3月-2025年6月累计上升仅1.3%,2025年10月16日猪价跌至阶段性低点12.3元/公斤,2025年7月至今,生猪养殖行业再次去产能,截止2025年末去化幅度2%。

1.2 春节后生猪产能去化有望重启

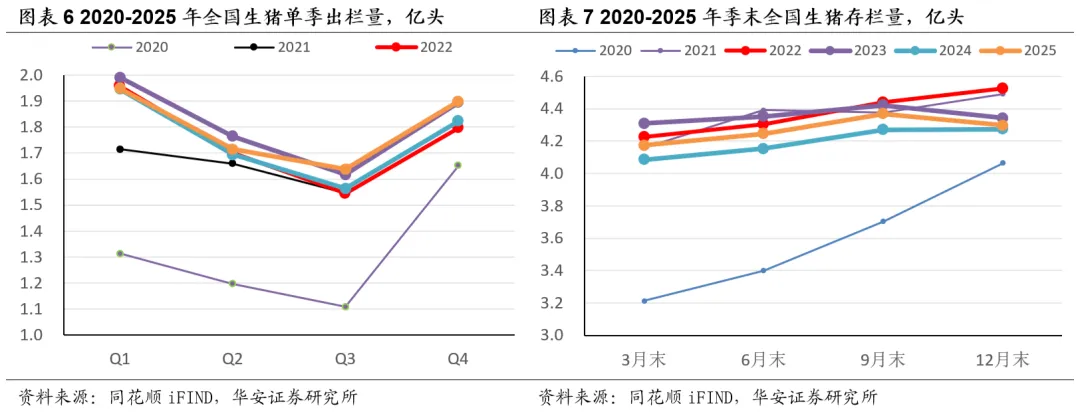

1.2.1 2025年生猪出栏量小幅增长

2022年12月-2024年3月,生猪养殖行业累计去化9.1%,2024年生猪出栏量、存栏量、屠宰量均低于2023年,对应猪价处于上行周期。

2024年,能繁母猪存栏量累计增长2.2%,对应2025年生猪出栏量和存栏量也小幅提升:

①2025Q1-Q4,全国生猪出栏量分别为1.95亿头、1.71亿头、1.64亿头、1.90亿头,同比分别+0.1%、+1.2%、+4.7%、+4.1%;2025年1季末-4季末,全国生猪存栏量分别为4.17亿头、4.24亿头、4.37亿头、4.30亿头,同比分别+2.2%、+2.2%、+2.3%、+0.5%;

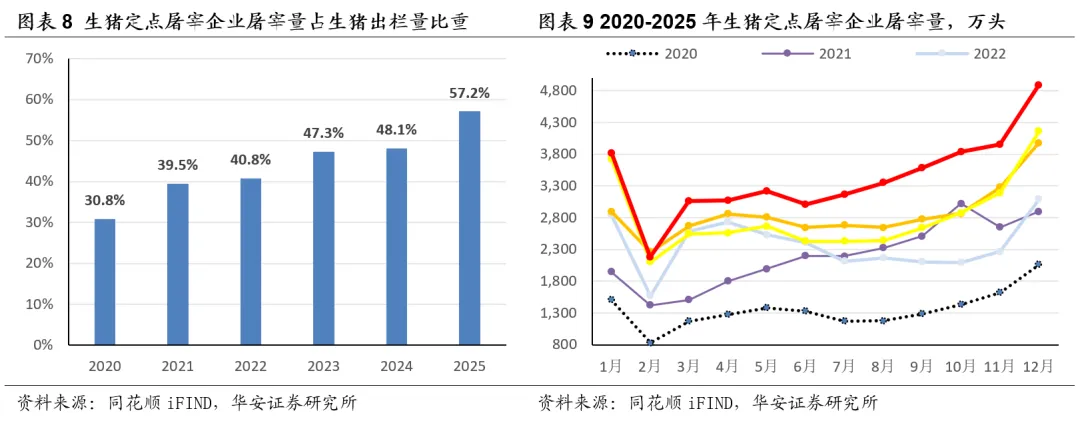

②2025Q1-Q4,全国生猪定点屠宰企业屠宰量分别为9,056万头、9,299万头、10,100万头、12,682万头,同比分别+8.1%、+21.4%、+34.5%、+24.0%。2025年生猪定点屠宰企业屠宰量占全国生猪出栏量比重达到57.2%,较2024年大幅+9pct,这应当是2025年生猪定点屠宰企业屠宰量同比增幅远超生猪出栏量增幅的原因。

1.2.2 生猪价格趋势性回落

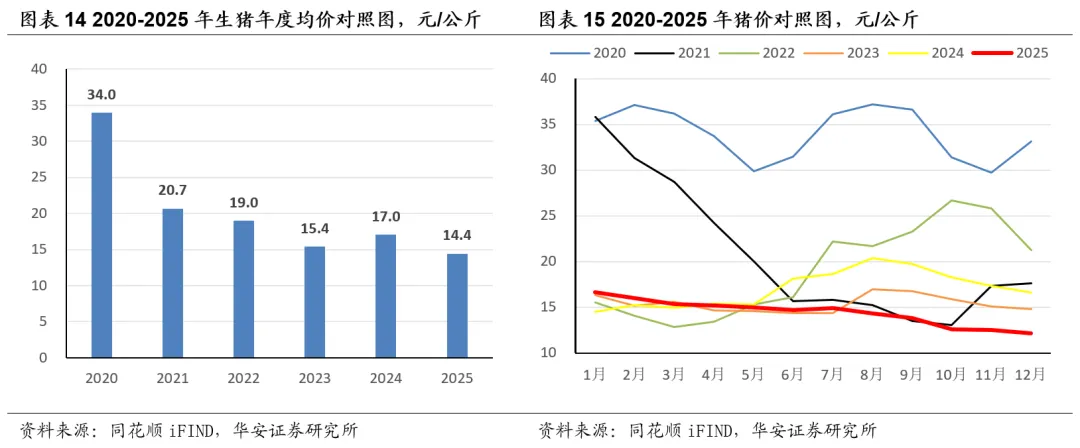

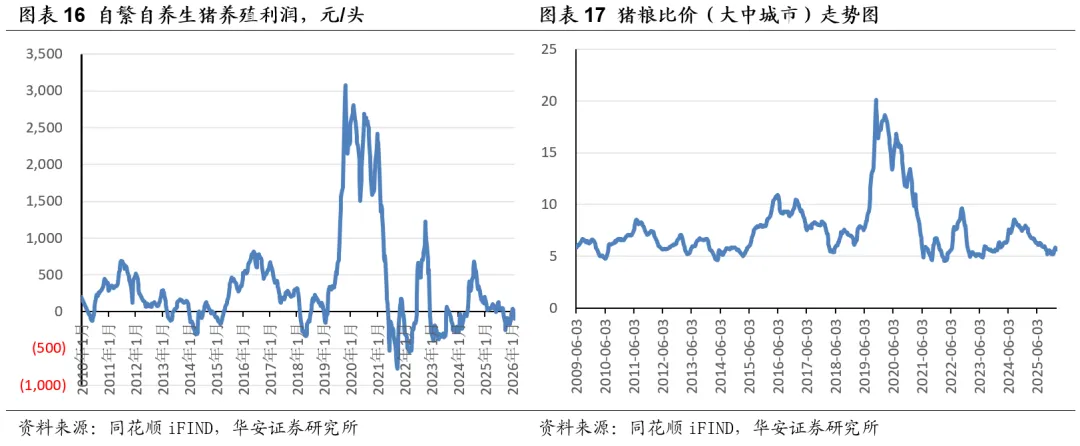

2025年猪价趋势性回落,2H2025猪价明显低于2023年、2024年同期水平,2026年春节前猪价也震荡走低。2025年部分时间段猪价低于市场预期,除受产能周期影响之外,我们判断还受以下原因影响:

1、2025以来,生猪出栏均重整体高于2023-2024年同期;

2、生产效率提升;

3、2022-2024年每年冬季低体重出栏占比均明显高于2025年冬季,意味着2025年夏季猪价波动受疫情干扰偏小;

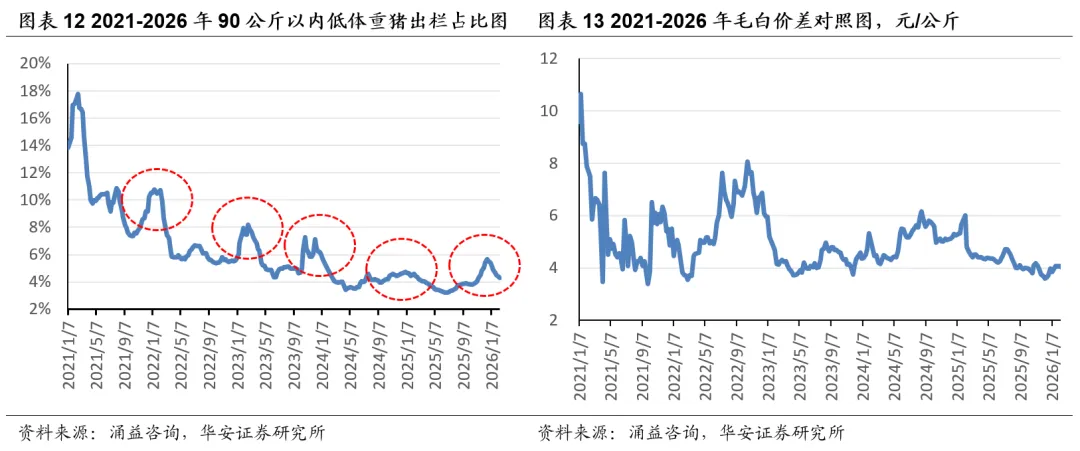

4、2025年以来,毛白价差明显低于2021-2022年同期、2024年同期,与2023年同期基本持平,终端需求疲弱。2026年春节前毛白价差仅4.07元/公斤,明显低于2021-2025年春节前毛白价差。

1.2.3 预计产能去化重启,2026Q4猪价步入上行周期

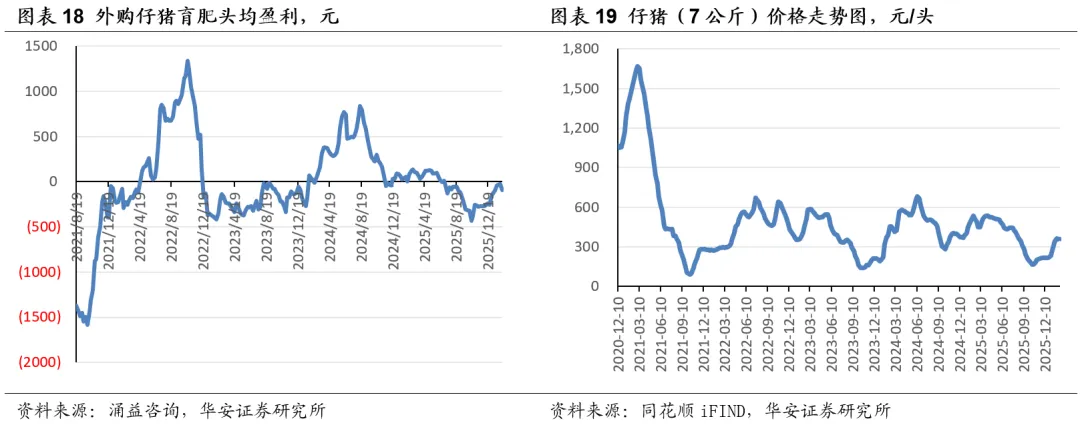

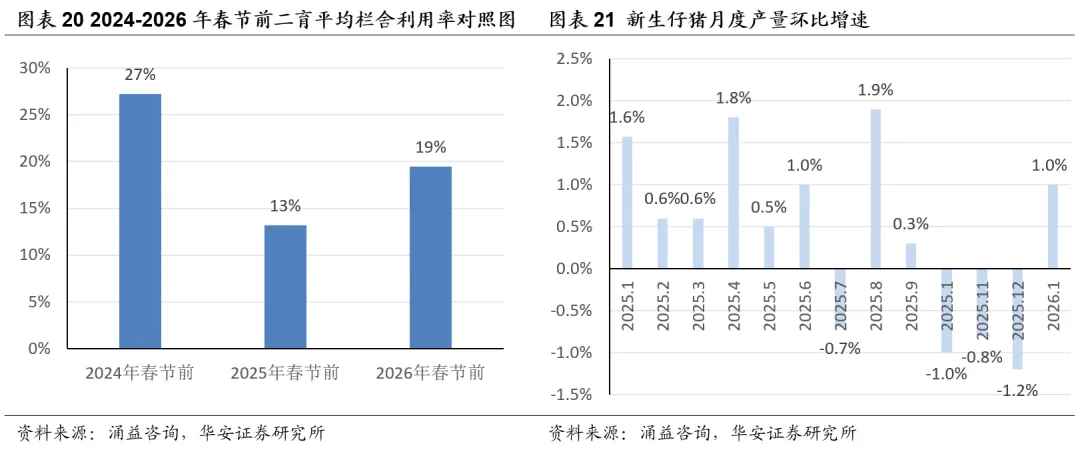

春节前后,生猪出栏均重显著高于2024、2025年春节前后同期水平,且二育未在节前出清,随着消费淡季来临,猪价已明显回落。

2025年7月我国生猪养殖行业再次步入去产能阶段,截止2025年12月,产能累计降幅2%。我们由此推算,2026年下半年猪价有望重启上升通道,但考虑到2025Q3仅去化0.2%,去化主要集中在2025Q4,且生产效率提升也会抵消去化的部分效果,我们预计2026Q4将迎来真正的猪价上涨周期。

1.2.4 生猪产能调控政策趋严,能繁存栏目标大幅下调

2026年中央一号文件《中共中央国务院关于锚定农业农村现代化、扎实推进乡村全面振兴的意见》再次强调“强化生猪产能综合调控”。随后,农业农村部在配套实施意见中提出“强化生猪产能综合调控,对头部生猪养殖企业实行年度生产备案管理,有序调控全国能繁母猪存栏量,促进市场供需更加适配”。

3月3日,发改委联合农业部召集7家生猪养殖企业专题会议,核心聚焦联农助农落地与生猪产能综合调控两大重点,明确提出要提升预警信息准确性,为生猪产业稳定发展筑牢基础。本次会议提出,能繁母猪存栏量或将进一步下调至3650万头左右,建立备案制进一步强化生猪产能调控的精细化程度。

我们认为,本次会议进一步压实企业的产能调控责任,生猪产能调控政策明显趋严。2025年12月末全国能繁母猪存栏量3961万头,若产能下调至3650万头,下降幅度将达到7.9%,将为本轮猪价上涨周期奠定坚实基础。

2 成本再降、差异收窄,猪企出栏增速收窄

2.1 猪企成本再降,成本差异收窄

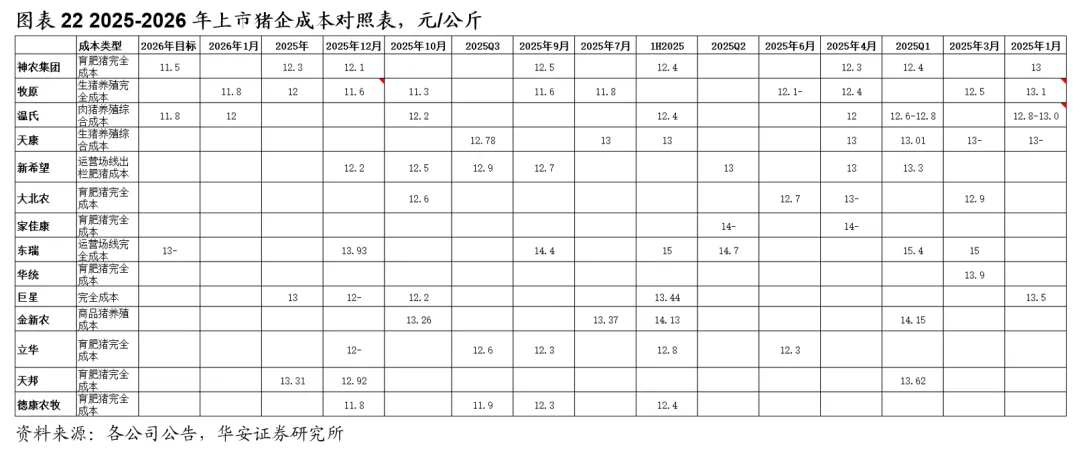

2025年,上市猪企生猪养殖成本继续下行,成本差异明显收窄。

① 牧原股份的完全成本持续领先,2025年10月已降至11.3元/公斤,受冬季疫情影响,2025年12月-2026年1月反弹至11.6元/公斤、11.8元/公斤;

② 德康农牧、温氏股份、神农集团、立华股份的完全成本稳居第二梯队;

③ 2025Q4巨星农牧完全成本大幅回落,2025年12月已低于12元/公斤;随着并购完成,天康生物完全成本也有望低于12元/公斤。

2.2 2026年1月猪企出栏增速收窄

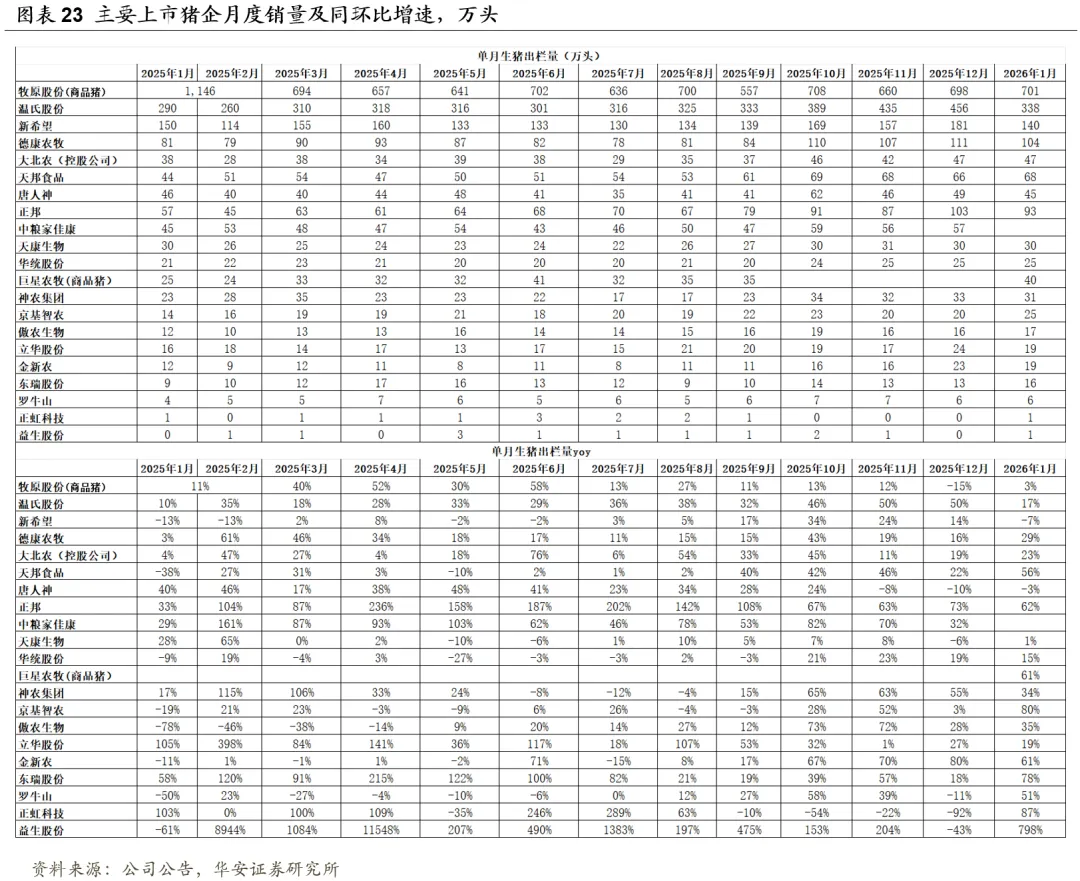

2025年,19家上市猪企出栏量19,670万头,同比+23.8%,出栏量(万头)从高到低依次为,牧原7798(仅商品猪出栏量)、温氏4048、新希望1755、德康农牧1083、正邦854、天邦食品666、中粮家佳康603、唐人神533、巨星农牧458、大北农(控股公司)450、天康生物319、神农集团307、华统股份261、京基智农231、立华股份211、傲农生物175、东瑞148、金新农148、罗牛山69、正虹科技11;出栏量同比增速从高到低依次为,正邦106%、东瑞69%、中粮家佳康69%、巨星农牧64%、立华股份63%、神农集团35%、温氏34%、大北农(控股公司)25%、德康农牧23%、金新农23%、唐人神23%、牧原19%、天邦食品11%、京基智农8%、正虹科技8%、新希望6%、天康生物5%、华统股2%、罗牛山-1%、傲农生物-17%。

2026年1月,19家上市猪企出栏量1,765万头,同比+13.5%,出栏量(万头)从高到低依次为,牧原701(仅商品猪)、温氏338、新希望140、德康农牧104、正邦93、天邦食品68、大北农(控股公司)47、唐人神45、巨星农牧(仅商品猪)40、神农集团31、天康生物30、华统股份25、京基智农25、立华股份19、金新农19、傲农生物17、东瑞16、罗牛山6、正虹科技1;出栏量同比增速从高到低依次为,正虹科技87%、京基智农80%、东瑞78%、正邦62%、金新农61%、巨星农牧(仅商品猪)61%、天邦食品56%、罗牛山51%、傲农生物35%、神农集团34%、德康农牧29%、大北农(控股公司)23%、立华股份19%、温氏17%、华统股份15%、牧原3%、天康生物1%、唐人神-3%、新希望-7%。2.3 重点推荐牧原、温氏、立华、天康

据2025年生猪预测出栏量,牧原股份头均市值2,996元、温氏股份1,917元、新希望2,235元、德康农牧2,218元、天康生物3,022元、立华股份1,848元、天邦801元、正邦3,433元、巨星1,956元、神农4,805、东瑞2,511元,猪企估值多处于历史低位。

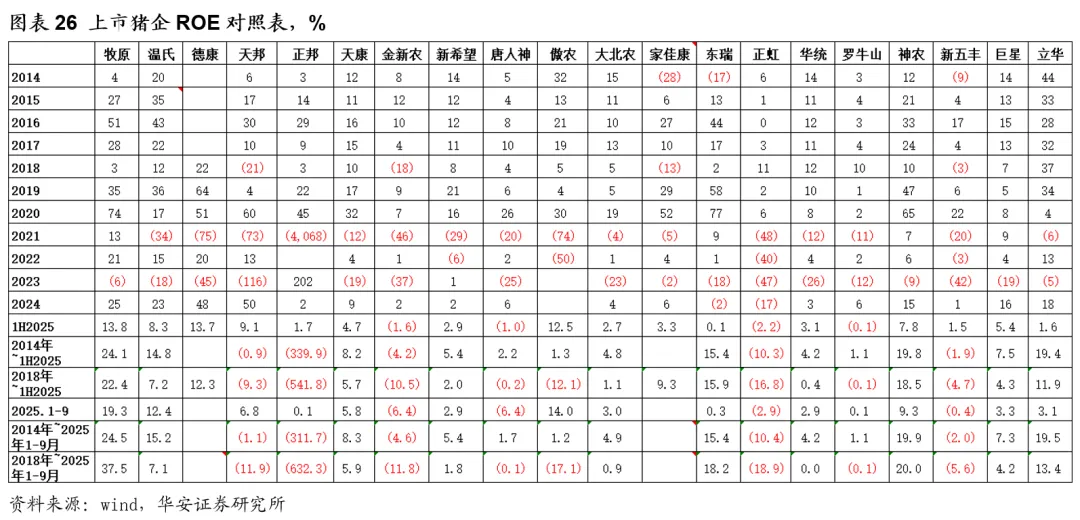

对照短期、长期ROE,牧原持续领先上市猪企,德康农牧、神农股份、温氏股份、天康生物、立华股份表现较好。

综合考虑估值、ROE、养殖成本,我们重点推荐牧原股份、温氏股份、立华股份、天康生物,建议关注神农集团、德康农牧。

疫情;政策调整;原材料价格波动风险;自然灾害。

分析师:王莺,华安证券农业首席分析师,2012年水晶球卖方分析师第五名,2013年金牛奖评选农业行业入围,2018年天眼农业最佳分析师,2019年上半年东方财富最佳分析师第二名,农林牧渔行业2019年金牛奖最佳行业分析团队奖,2021年WIND金牌分析师农林牧渔行业第二名,2022年WIND金牌分析师农林牧渔行业第二名,2023年WIND金牌分析师农林牧渔行业第五名,2024年WIND金牌分析师农林牧渔行业第四名。

证券研究报告:《生猪养殖行业系列报告十四:亏损加剧叠加政策调控,猪价上行周期可期》

对外发布时间:2026年3月5日

报告发布机构:华安证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:王莺

执业证书号:S0010520070003

本报告分析师:万定宇

执业证书号:S0010524040003