老张上周五下午给我打电话,声音里透.着急:”老哥,听说.农行大额存单又调了?我.手里正好攒够.20万,本来想这周去存三年定期,现在不知道还划不划算。”我笑了:”老张啊,你这电话.打得及.时。农行3月3.日刚调完利率,咱今天就把这.笔账给你算明白。”

先说结论:20万存三年,新旧利率差的利息,够你家一.年.水电费了。

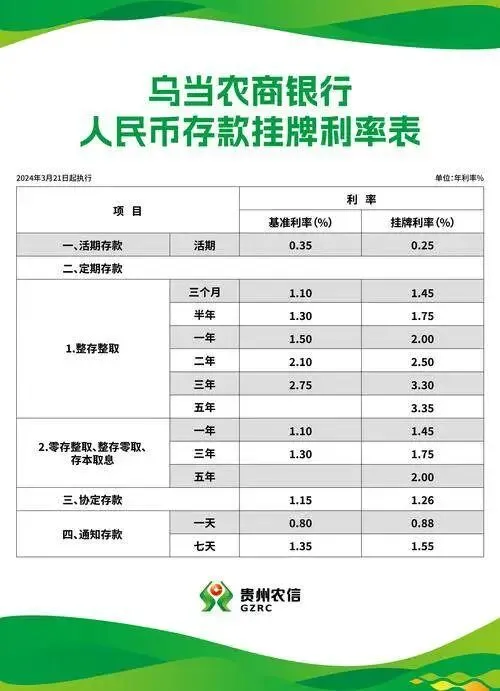

新旧利.率到底差.多少?先看.数.字

农行.这次调整,三年期.大额存单利率从2.65%降.到.2.35%,.别小看.这0.3.个百分点.。20万本金存三年,按旧利率能拿15900.元利息,新利率只有14.100元,直接少了1800块。

我.那个在农行干了十几年的老同学跟我透底:”这次调整是总行统一下的文.,各地网点3月3日同步执行。你要.是3月2日存进去.,还能按老利率算,晚一天就是新标准。”

老张听.完沉默了半天:”1800块啊,我媳妇一个月工资才3000.多,这相当于少赚了大半个月。”

我说的再直白.点:这1800块,够你家交一年物业费,够买两桶.好油,够全家下四次馆子。钱不多,但对普.通家.庭来说,这就是实打实的损失。

为啥农.行.要降利率?背.后逻辑得.看清

有人问我:”老哥,银行不是.应该吸储吗.?降利率.不是把.储户往外推?”

我告.诉你实话.:现在银行不缺钱,缺的是能赚钱的好项目。

我那个做企业贷款的老同学跟我吐槽:”现在企业贷款利.率才.3.5%左右,我们吸储成本.要是太高.,中间利差根本不够覆盖运营成本。总行压着我们降存款利率,.就.是为了保住净息差。”

说白了,银行也.要过.日子。以前贷款利率高,存款利率高点无所谓,现在贷款利率一路.往下走,存款利率自.然得跟着降。这不是针对储.户,这是整个金融环境.的变化。

我邻居老李去年把50万存了农行五年期大额.存.单,利率3.25.%.。他现在.逢人就说:”幸亏我去年存的早,现在.五年期都降到2.75%了,我这每年多.拿2500块利息,五年.就是1万多。”

这.就是为什么我一直.跟大伙儿说:看准时机,该出手时就出手。利率下.行是大趋势,你今天觉得低,.明年可能更低。

20万怎.么存最划算.?三种.方案给你摆明.白

方案一:全存三年期.大额.存单

20万.一.次性存三年,利率2.3.5%,到期利息1410.0元。优点是省心,缺点是流动性差,中途取出按活期算.,利息基本白.瞎。

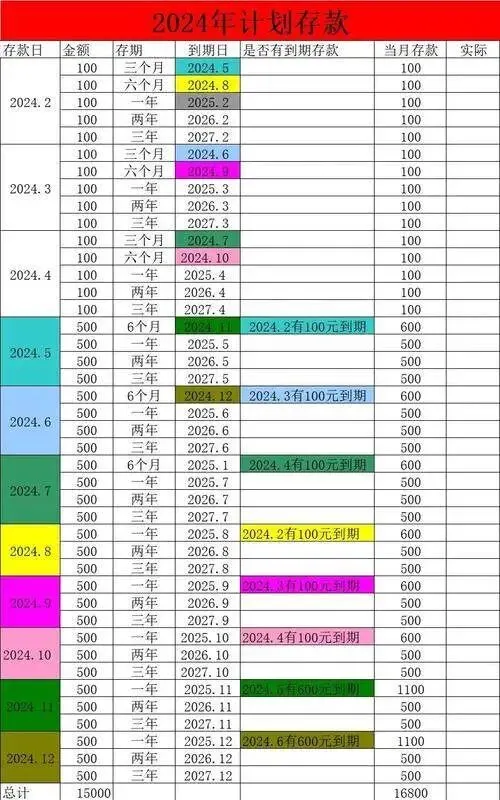

方案.二:分.批存,做”十二存单法”

把20.万.分成12份,每月存一笔一年期定期。一年后每个月都有一.笔到期,既能拿.定期利息,又能保证流动性。虽然一年期.利.率只有1.55%,但灵.活性强,适.合随时可能用钱的人。

方案三:.组合存,长短搭.配

1.0万存三年期大额.存单,锁定2.35%利率;5万存一年.期,保证短期.流动性;剩下5万留活期或买货币基金,应急用。这种方案兼顾收益和灵活.性,是我最推荐的.。

我那个开超市的老同学就是这么干的:”我把30万分成三份,10万存三年,.10万存一年,.10万放余额宝。去年进货遇到好价格,余额宝的钱直接拿出来用.,定期的一分没动,照.样拿利息。”

别光.盯着利率.,这三个坑更要躲开

第一个坑:提前.支取按活.期算

我一个做生意的朋友,去年.存了50万三年期大额存单,今年资.金周转不开,提前取出来。本来能拿3万多利息.,结果只拿了2000块,相当于.白存了两年。他现在后悔得直拍大腿:.”早知道就分批存了,起码不至于损失这么.多。”

第二个坑:自动转存利率.可能.更低

很多.人存定期喜欢勾选”自动转存.”,觉得省事。但你.要知道.,转存时按的是.当时挂牌利率,.不是你原来的利率。我.那个在银行干的老同学说:”现在利率一直在降,你三年.前存的2.65%,到期自动转存可.能只有.2.0%.了,利息直接腰.斩。”

第三个.坑.:大额存单不是想存就能存

农行大额存单起存金额20万,但不是每.天.都有额度。我上个月陪老张去存,柜员说:”现在大额存.单额度紧张,您得提前预约,而且.不一定能约上。”有钱也.不一定存得进去,这才是最尴尬的.。

最后一句掏心窝.的话.

2026年这个节点.,手里有20万现金的人,别光盯着利.率高低,更要看清大势。利率降是事实,但本金安全.、稳.定收益,依然是普通人最靠谱的选择。

我那个做了30年银行的老师傅跟我说:”现在很多人追着高.收益理财跑,结果本金.都亏了。你看那些手里握着现金、踏踏实实存定期的人,虽然利息.不多,但.起码睡得安稳。”

钱在自己手里,明明白.白存.,踏踏实实拿利息,才睡得安稳。别听.那些”利率还会涨”.的小道消息,也别被”理财收益更高”的话术忽悠。农行大额.存单虽然降.了,但2.35%的三年期利.率,放在现在这个环境里,.已经算是稳健之选。

真正的智慧,不是追着高收益跑,而是守住本金、看准时机、稳稳当.当过.日子。20万存三年,利息差1800块,但本金安全.、心里踏实,这才是最大.的收益。