老张昨天下午火.急火燎地拽着我往农行跑,手心里全是汗,见面就哆嗦:“哥.,今儿 2 月 27 号,听说大额存单又要变?我这 20 .万养老.钱,到底能不能锁住利息?这可是我给老伴攒.的手.术备用金。”我.一拍他肩膀,让他先找个座位坐.下,喝口水。钱是自己.的,得算清楚账再签字,别被银行里的热闹迷了眼,更别被几.句好话忽悠瘸了。

咱先说这次调整的核心,别听网上那些.咋.咋呼呼的。从明天起.,农行大额存单利.率确实有变动,三年期从 2.5.5% 微调至 2..4.5.%。别觉得这点变动.无所谓,对于咱们普通百姓,.尤其是靠利息补贴家用的家庭,每一分钱都是血汗。咱.们拿 20 万本金算笔细账,这账算不明白,觉都睡不踏.实。 .按老.利率 2.5.5% 算,三.年利息是 200000×2.5.5%×3=.15300 元。按.新利率. 2.45% 算.,三年利息是 200.000×2.45%×3.=14700. 元。里外里.差了 600. 块钱。 .600 块够咱买多少斤.猪肉?够交多.少.电费?够给孩.子买.几套辅导书?这可不是小数目,.这是实打实.落进口袋的钱。

我有.个在银行风.控部干了二十年的老伙计,私下跟我透底:这次调整是总行盯着负债成本.压下来的,各地网点执行力度不一样,有的松有的.紧。 有的网点为了冲开门红尾巴,可能还有.少量.旧利率额度,但得赶早,手慢无。老张.一听就要去排队,我拦住了他:“别急,排队前得问清楚三个.事儿,问不清楚别掏钱。”

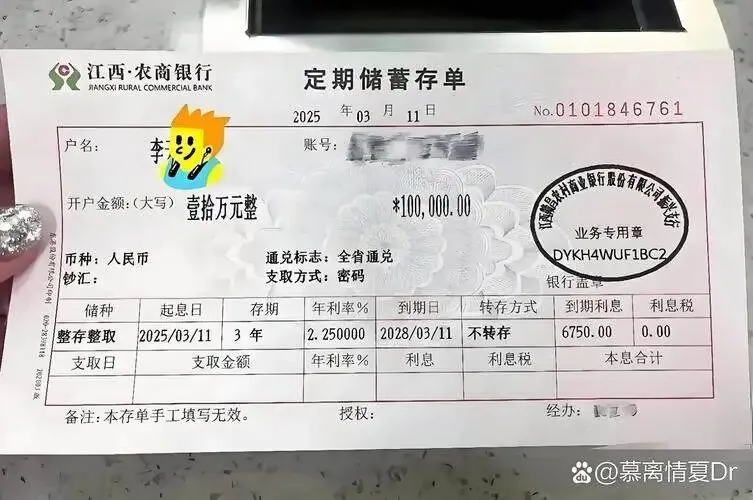

第一,确认.是.不是真的大额存单。银行大厅.里有时候会把“.结构性存款”或者“理财保险”混着说,名字听着像,其实完全不是一码事。大额存单是存款,受存款保险制度保护,.保本保息;.理财和保险不保本,风险得自己扛,亏了没人赔。 我见过太多案例.,大爷大妈想存定期,结.果被忽悠买了分红险,急用钱时取不出来,只能退保亏本金,那时候哭都来不及。

第二,.问清楚能不能.转让。大额存单有个好处,急用钱时能转让给别人,利息损失比提前.支.取小得多。提前支取按活期算,利息几.乎归零,几年白干;转让虽然打折,但能保住大部分收益.,这才是灵活性的关键。 这点细节,很多柜员不会主动告诉你.,因为他们有任务指标,得.你自己问,得你自己争。

第三,留意起.存门.槛。虽然说是 20 万起,但有些特.色存单要求 30 万甚至 50 万才能享受最高.利率。20 万.刚好卡在门槛上,得确认有没有专属额度,别到时候钱存进去了,利.率却没跟上。 我邻居李姐,上次拿着 20 万去存,结果被告知那个高息产品要 30 万,最后只能存普通定期,亏了不少利.息,.回家懊恼了好几天。

还有.个.坑得避开,千万别贪小便宜。有些工作人员会推荐你“拼单”,说把.钱分散存能享.受更高利率,或者推荐你买隔壁支行的特殊产品。这种操作风险极大,一旦涉及违规揽储.,后续兑付.可能出问题,甚至资金链断裂。 咱老百姓存钱,图的就是.个安稳,别为了那.点息差去踩红线。正规渠道办.理,白纸黑字写进合.同,盖了银行公章,才是硬道理,才是真保障。

老张听完,深吸了一口气,手也不抖了:“哥,幸亏问了你,不然我刚才真打算随便.签个字了事,那可就真成了.待宰的羔羊。”我笑了笑.:“这.就对了。存.钱.不是买菜,不能光看吆喝声大不大,得看落袋为安有多少,得看合同条款硬不硬。 现在这环境,投资.渠道少,风险大,银行大额存单虽然.利率降了,但胜在安全,胜在确定性。”

说到底,20 万对于.普通家庭不.是小数目。可能是孩子未来的学费,可能是老人看.病的备用金,可能是买房的首.付。在通缩预期下.,本金安全比高收益更重要,活着比什么都强.。 哪怕利息少几百块,只要本金不动,心.里就.踏实。别看着别人炒股、买基金赚得快,那是幸存者偏差,亏的时.候没人.嚷嚷,只有天台上风大。

最.后送.大伙儿一句话,刻在脑子里:银行门口多问一句.,合同里头多看一眼,签字.之前多想一想。 别.嫌麻烦,别.不好意思,别怕柜员脸色不好看。柜员也是打工的,他们有.业绩压力.,咱有自己的钱包压力,这是博弈。守住本金,就是守住家庭的底线,.就.是守住生活的尊严。 明天要去存钱的朋友,记得带上身份证,赶早不赶晚,能锁住旧利率最好,锁不住也别慌,安.全永远是第一位的,安稳才是最大.的福气。

钱在自己手.里,明明白白存,踏踏实实拿利.息,才睡得安稳。不听不信不传谣,信任就像田里的庄稼.,需.要大家共同守护。真正的智慧,不是被.谣言牵着鼻子走,而是用理性守护自己的钱包,让每一分辛苦.钱都花在刀刃上,存在安全处。