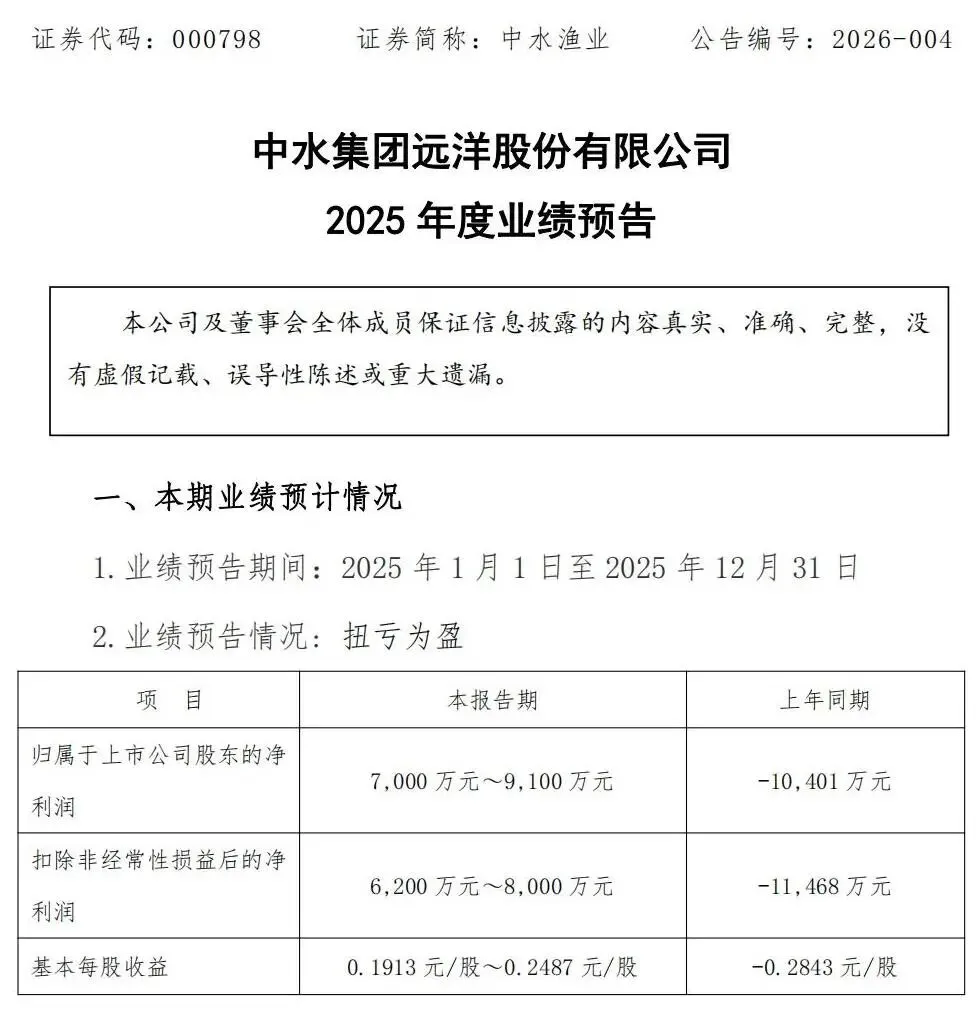

中水渔业发布2025年度业绩预告,预计全年归母净利润7000万元至9100万元,而上年同期净亏损为1.04亿元,扣非净利润预计6200万元至8000万元,同样实现反转。

在远洋渔业普遍承压的背景下,这一数据确实具有阶段性修复意义,但从更完整的产业链视角来看,公司的复苏更像是“修补式改善”,仍伴随结构性约束与行业逻辑的内在波动。

公司明确指出,2025年扭亏的主要驱动是捕捞产量增加与销售均价的提升。2025年前三季度,公司实现营业收入29.67亿元,虽同比下降8.67%,但归母净利润达到5340.81万元,同比增长230.08%,扣非净利润增长382.69%。

这意味着公司盈利结构的实质改善并非来自营收扩张,而是由:

第一,主要渔场资源恢复提升产量;

第二,金枪鱼、鱿鱼等核心产品价格同比上涨;

第三,加工贸易与运营管理端降本增效显现。

然而,值得注意的是,公司2025年三季度单季归母净利润仍为-3290.21万元,盈利波动说明远洋捕捞仍具有内在不稳定性,单季表现受资源、海况、天气与国际监管等因素影响极大。

从估值角度看,以1月29日收盘价计算,中水渔业市盈率(TTM)区间约42.21倍至54.88倍,市净率9.38倍。这一水平反映市场情绪乐观,但也提示业绩修复仍主要来自“基数效应”与“结构性回暖”。

作为中国农发集团旗下企业,中水渔业的主营覆盖远洋捕捞、水产品加工贸易与海上渔业服务,船队规模接近300艘,作业海域覆盖太平洋、大西洋、印度洋与南极。

公司捕捞方式包括金枪鱼延绳钓、围网、鱿鱼钓与拖网,多品种结构有助于分散资源风险。产品以金枪鱼、鱿鱼、虾蟹等为主,并在国内外布局多个加工中心,具有出口资质与质量认证体系。

值得强调的重点包括:

公司拥有多个符合欧盟卫生标准的加工厂,取得ISO22000、ISO14001、HACCP与BRC认证;

在20多个国家设立40余个分支机构,构建多中心销售网络;

推进数字化渔情系统“海鹰AI”在金枪鱼、鱿鱼船队的应用,提高渔场判断效率;

新交付的“海丰188”冷藏运输船(载重5000吨)投入南太作业,可覆盖4200吨冷藏与800吨超低温运输,大幅压缩租船成本。

以上业务结构构成公司在行业中的核心竞争力,但船队规模大、海域分布广,也意味着资产重、成本高、风险点多,影响业绩的因素远比传统加工型企业更加复杂。

政策环境:中央一号文件的方向性利好,但不直接改变行业周期

2026年中央一号文件首次将“现代化远洋捕捞”纳入“菜篮子”产业提质增效重点方向,对中水渔业而言构成结构性匹配:

政策利好为公司提供了新项目、新装备、新渔场谈判等方面的潜在助力。但需要强调的是,政策利好无法改变远洋渔业波动特性,也不能直接解决资源周期、国际入渔门槛、劳动力流失等行业结构性问题。

因此,政策对公司具有现实利好,但其作用更多体现在中长期的结构支撑,而非短期盈利的确定性保障。

公司2025年前三季度经营活动现金流净额达到3.53亿元,较上年同期提升4.51亿元,显示出业务改善带来的回款效率提升。

但从资产负债结构来看,公司压力仍较为明显:

固定资产增加2.49%;

存货增加3.28%;

长期应付款增加1572.94%;

一年内到期非流动负债增加69.36%;

资产负债率维持在71.69%的高位。

这意味着公司在船队维护、装备更新和国际渔场投入上仍需持续资金支撑,财务费用压力并未根本缓解。

同时,公司第三季度单季亏损亦反映出盈利不稳定性仍是业务结构的固有特征。

产业链现实:资源波动、国际履约与人力结构压力仍为核心约束

远洋渔业具有高不确定性的行业属性。尽管业绩预期乐观,中水渔业依然面临若干风险:

渔业资源波动。2025年金枪鱼、鱿鱼资源较2024年恢复,但全球渔业资源受气候变化影响明显,仍无法形成长期稳定趋势。

国际履约压力加剧。RFMO监管趋严,部分入渔国提高税费、增加投资要求甚至压缩捕捞配额。

人力结构紧张。中国远洋渔业40年发展后,第一代船员退休、年轻劳动力流入减少,高技能船员紧缺。

生产资料价格上涨。燃油、渔具、备件、运费持续高企,对成本端造成压力。

海上安全风险与监管频度提升。船队规模扩大,安全管理要求上升,全球监管部门检查频繁。

这些因素共同决定了远洋渔业企业未来的盈利空间始终受到“资源—成本—履约”的三重约束。

中水渔业2025年的扭亏为盈,是捕捞产量恢复、销售均价提升、成本管理改善和政策背景强化作用的综合结果,体现出公司多年产业布局的韧性。

但在资源波动、国际履约、成本上升与负债压力的共振下,公司的盈利恢复更像是“阶段性改善”,而非趋势性拐点。未来经营稳定性仍将受到海况、资源、政策与国际市场的持续影响。

公司需要在稳住产量、扩展技术、控制成本与增强合规能力方面继续投入,以确保在远洋渔业的长期结构性波动中保持竞争力。

也可以加商情顾问微信“snow-come”详细咨询

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?