老张昨天晚上九点多给我发微信,连发三个问号:”老哥,听说农行明天又要调利率?我手里正好有20万,存三年还是五年?这利息到底能差多少?”我一看就知道,这老兄又被网上的消息搞得心慌了。

“老张啊,你先别急。”我给他回了条语音,”明天1月30号农行确实有调整,但这事儿没你想的那么复杂。20万本金存三年,算对了能多拿好几千,算错了就是白白送钱给银行。“

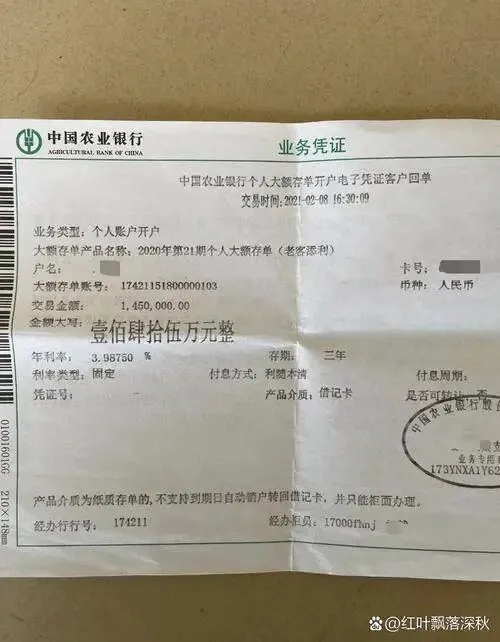

先把话说在前头,从明天开始,农行的大额存单利率全线下调。三年期从现在的2.5%降到2.35%,五年期从2.6%降到2.45%。你可能觉得就这零点几个点,能差多少?我给你算笔明白账。

20万本金存三年,按老利率2.5%算,到期利息是15000块。按新利率2.35%算,到期利息只有14100块,直接少拿900块。这900块钱,够你一家三口下馆子吃好几顿了,能说不是钱吗?

我有个在农行干了快二十年的老同事,上周内部会议就提前透了风:”这次调整是总行统一安排,各地分行没有任何回旋余地。而且只针对1月30号之后新办的存单,之前办的不受影响。”他还特意叮嘱我,想存的必须抓紧今天这一天,过了今晚12点,想享受老利率那是门儿都没有。

再来说说三年期和五年期到底怎么选。假设你那20万块钱,按新利率存三年,到期本息合计214100元。要是存五年呢?本息合计224500元,比三年多10400块。乍一听五年好像更划算,但你得掂量掂量资金的灵活性。

我见过一个真实的例子。去年有个做小生意的老板,把手里30万全部存了五年期大额存单,想着利息高点稳稳当当过日子。结果今年年初生意周转出了问题,急需20万进货。老板跑到银行一问,提前支取只能按活期利率算,五年下来的利息瞬间变成了几百块,等于白白损失三万多。最后这老板到处借钱,利息倒贴了一大笔,提起这事儿就后悔得直拍大腿。

还有个细节很多人不清楚。农行的大额存单起存金额就是20万,低于这个数只能存普通定期,利率还要再打折扣。但各地分行为了完成存款任务,有时候会搞一些”拼单”的操作。比如你和家里人凑够40万,分别办两张存单,有些网点睁一只眼闭一只眼就给办了。我那个老同事说,这种操作得看具体支行,有的行长松点就行,有的严格起来一点通融都没有。

明天去存钱,你得注意这几件事。第一,身份证和银行卡必须带上,大额存款必须本人亲自办理,找人代办绝对不行。第二,提前问清楚是纸质存单还是电子存单,纸质的丢了补办麻烦得很,电子的虽然方便但有些上了年纪的人不放心。第三,问清楚能不能中途转让,有些大额存单支持提前转让,虽然利息会打点折扣,但总比直接提前支取按活期算强得多。

最要命的是,千万别被银行工作人员忽悠去买理财产品。我见过太多这样的案例,本来想存定期,结果柜员一顿推销什么”收益更高”“更灵活”,稀里糊涂就买了理财。后来发现不保本、有风险,想退都退不掉,肠子都悔青了。你就记住一句话:定期存款是存款,理财是理财,两码事,绝对不能混为一谈。

说到底,20万块钱存三年,新老利率差900块,看起来不算多,但这是实实在在落进口袋的真金白银。你要是觉得麻烦,认为这点钱无所谓,那就随便存。你要是跟我一样,觉得能省一分是一分,那就今天赶紧去,赶在调整之前把存单办妥当了。

老张听完我这番话,马上回消息:”行,我下午就请假去排队,争取赶上这趟末班车。”我笑着回他:”这就对了,钱是自己的,能多拿一分是一分,别跟钱过不去。”

钱在自己手里,明明白白存,踏踏实实拿利息,晚上睡觉才能睡得安稳。这年头,守住本金比什么都重要,别被那些花里胡哨的理财产品迷了眼。稳稳当当过日子,比啥都强。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?