老李昨天中午在单位食堂,端着饭盒就被财务科的刘姐拉住了。

刘姐压低声音说:”老李,你不是上个月刚拿了20万拆迁款吗?我跟你说,农业银行的大额存单又调了,三年期的利率从2.35%降到了2.1%,你可得赶紧去办!晚了一天,利息就少拿好几千块啊!”

老李一愣,筷子差点掉地上:”啥?我前两天还想着过完年再去存呢,这么快就变了?那我这20万存三年,到底能拿多少利息?“

刘姐掰着指头给他算:”按老利率,三年能拿14100块;按新利率,只能拿12600块。你看,一来一回就差了1500块钱,够你买多少斤猪肉了?”

老李听完,饭也吃不下了,下午请了半天假就往银行跑。结果到了柜台一问,工作人员告诉他:新利率确实执行了,但具体能不能办上,还得看额度有没有、排队的人多不多。

这事儿传到咱们基层,好多人都慌了神。今天老陈就跟大伙唠唠,这次农行大额存单调整,到底是咋回事,咱手里的钱该怎么办。

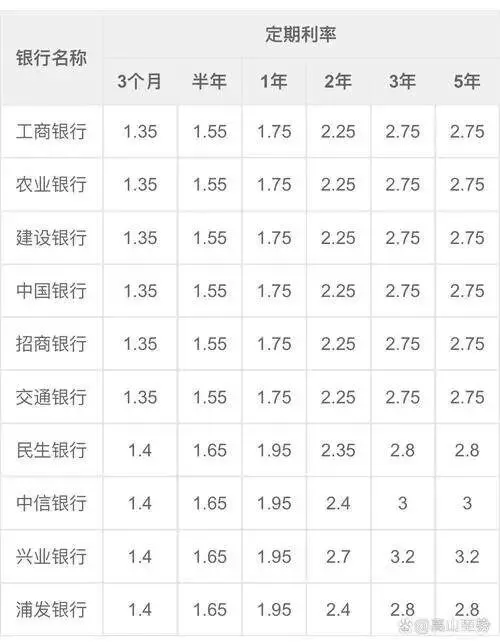

先说这次调整的核心:农业银行从2026年1月22日起,把三年期大额存单的利率从2.35%下调到了2.1%。

别小看这0.25个百分点,20万本金存三年,按老利率能拿14100元利息,按新利率只能拿12600元,直接少了1500块。

要是你存的是50万,那利息差距就更大了,老利率能拿35250元,新利率只有31500元,差了3750块,够一家人旅游一趟了。

这调整不是农行一家的事儿,其实从2024年开始,各大银行就在陆续降息。工商银行、建设银行、中国银行,三年期大额存单的利率都在2%-2.2%之间晃悠。

为啥降?说白了,国家在调控经济,银行要降低成本,鼓励大家把钱拿去投资、消费,而不是都存起来。

但对咱老百姓来说,存款就是保命钱,降一分都心疼。

那咱得咋办?这里老陈给大伙支几招。

第一招,赶紧去银行问问额度。大额存单不是你想存就能存的,银行每个月都有额度限制,尤其是年初这段时间,好多人年终奖、拆迁款一拿到手就往银行跑。

你要是去晚了,可能只能排队等下个月,那时候利率说不定又降了。

我有个老同事,去年想存大额存单,结果磨磨蹭蹭拖了两个月,等他去的时候,利率已经从2.65%降到了2.35%,20万本金三年直接少拿了1800块,心疼得他好几天睡不着觉。

第二招,算清楚自己的资金需求。大额存单不是活期,提前支取要损失利息,甚至只能按活期利率算,那可就亏大了。

你得想清楚,这笔钱三年内要不要用?孩子要不要上学?房子要不要装修?老人要不要看病?

要是不确定,宁可存一年期或者两年期,利率虽然低点,但灵活性强,总比钱压在那儿动不了强。

第三招,别把鸡蛋放在一个篮子里。20万存款,你可以10万存大额存单锁定利率,5万买点国债或者定期理财,剩下5万留着应急。

国债现在三年期能到2.38%,比大额存单还高一点,而且安全性也杠杠的。定期理财的话,选那种保本型的,收益虽然不高,但比活期强多了。

最关键的是,千万别听小道消息说什么”银行马上要倒闭”、”存款不安全”这种鬼话。

咱国家有存款保险制度,50万以内的存款,就算银行真出事了,也能全额赔付。你存20万,稳得很,别自己吓自己。

还有人问,现在存大额存单还划算吗?

老陈实话实说:划算不划算,得看你跟啥比。

跟股票、基金比,大额存单收益是低,但人家保本啊,不会让你本金都亏进去。

跟活期存款比,大额存单利率高出好几倍,20万放活期一年才拿700块利息,存大额存单能拿上万块。

跟前几年的高利率比,确实是降了不少,但这是大趋势,你不存也得接受这个现实。

与其纠结利率降了多少,不如想想怎么让手里的钱更保值。物价在涨,钱放家里就是贬值。存银行虽然利息少了,但起码跑得赢通货膨胀的一半,总比啥都不干强。

最后提醒大伙,办大额存单的时候,记得问清楚这几件事。

一是利率到底是多少,别听人说,得看银行正式的利率牌价。

二是能不能提前支取,提前取要扣多少利息,心里得有数。

三是到期后银行会不会自动转存,转存的利率按啥标准算,别稀里糊涂就签了字。

四是有没有额外的优惠活动,比如新客户加息、老客户返利,能薅一点是一点。

钱是咱自己辛辛苦苦攒下来的,每一分都得花在刀刃上。利率降了,咱不慌;政策变了,咱不怕。关键是把信息搞清楚,把账算明白,别让自己的血汗钱打了水漂。

下次碰到这种调整,咱不急着跟风,也不盲目观望,先问问银行,再看看政策,最后根据自己的实际情况做决定。

真正的智慧,不是追着利率跑,而是让钱在自己手里稳稳当当地增值。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?