老张昨天下午去农行取钱,碰见了隔壁楼的李姐,正在柜台前跟工作人员较劲。

李姐拿着手机,眉头皱得能夹死苍蝇:”小姑娘,你再给我算算,我这10万块钱存一年,到底能拿多少利息?网上说的跟你们说的咋不一样呢?”

柜台小姑娘也挺无奈:”阿姨,您看的可能是旧利率,我们1月8日刚调整过,现在一年期定期存款利率是1.45%,您10万存满一年,利息就是1450块钱。”

李姐一听,脸都绿了:”啥?才1450?我记得去年这时候还有2000多呢!这银行是咋回事,越存越不值钱了?”

我在旁边听着,忍不住接了句:”李姐,别急,这事儿没您想得那么简单。”

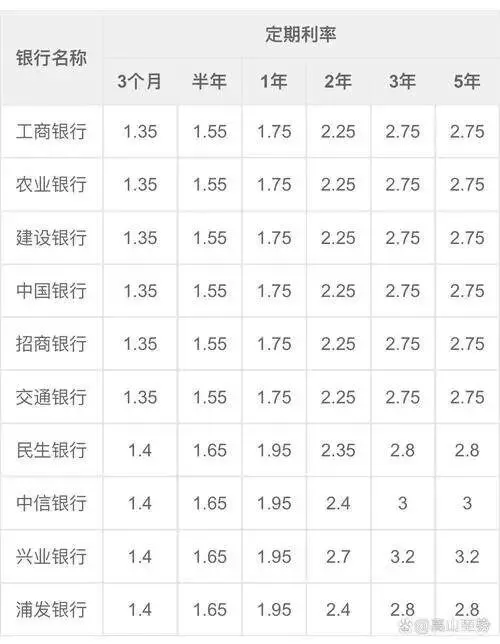

先给大伙儿摆个明白账:农行1月8日最新利率表,跟以前确实不一样了。

活期存款利率0.20%,存10万一年才200块钱,连顿像样的年夜饭都吃不上。定期存款三个月1.15%,半年1.35%,一年1.45%,两年1.65%,三年1.95%,五年2.00%。

你看这数字,越往后存,利率才稍微高点,但说实话,跟前几年比,确实是”瘦身”了不少。

为啥会这样?咱得从根儿上说起。

第一,整个市场利率都在往下走。央行连续降准降息,银行的存款成本也得跟着降,不然自己都扛不住。你想啊,银行吸收存款是要给你利息的,但它放贷出去赚的利息也在减少,这中间的差价越来越薄,银行日子也不好过。

第二,现在大家都在往理财、基金、股市跑,银行存款的竞争力本来就在下降。银行不是不想给高利息,而是给不起了。

李姐这会儿又问:”那我这10万块钱,到底该咋存才划算?”

我跟她说,这得分情况看。

如果你这钱一年内肯定用不上,那就老老实实存一年定期,1.45%的利率,10万块到手1450元。 别嫌少,起码比活期强多了,活期才200块钱,差了1000多呢。

但要是你不确定啥时候要用钱,那咱就得玩点”组合拳”。 比如把10万分成三份:3万存三个月,3万存半年,4万存一年。这样每隔几个月就有一笔到期,灵活取用,也不至于全部提前支取损失利息。

还有个”狠招”,叫阶梯存款法。把10万分成5份,每份2万,分别存1年、2年、3年、4年、5年定期。第一年到期后,再转存5年期,以此类推。到了第五年,你手里全是5年期定期存单,利率都是2.00%,而且每年都有一笔到期,进可攻退可守。

李姐听完,眼睛都亮了:”这招好,我回去就这么办!”

不过话说回来,光盯着定期存款,格局就小了。

现在银行还有大额存单,起存金额20万,利率能到2.15%-2.35%,比普通定期高不少。你要是手里钱够,可以考虑这个。

还有结构性存款,保本的那种,收益能到3%左右,就是流动性差点,中途取不出来。 适合那种钱多、不着急用的人。

理财产品也是个选择,R1、R2级别的低风险理财,收益基本在2.5%-3.5%之间,比定期存款强。但得注意,理财不保本,虽然风险低,也得做好心理准备。

最关键的一点,千万别被”高息”冲昏头。 现在市面上还有些所谓的”民营银行”、”互联网存款”,动不动就号称利率4%、5%,这种十有八九有猫腻。

去年光我们这片儿,就有三个老太太被”高息存款”骗了十几万,钱存进去就取不出来了,最后发现是个假平台。

所以记住一句话:存款认准国有大行和正规股份制银行,别为了多赚几十块钱把本金都搭进去。

还得提醒大伙儿三件事。

第一,存钱的时候别光看利率,还得看能不能提前支取、提前支取咋算利息。 有些银行支持”靠档计息”,就是你存了三年定期,两年就要取出来,能按两年定期利率算,不至于全按活期算。这种存款方式现在越来越少了,碰到就是赚到。

第二,别把所有鸡蛋放一个篮子里。 10万块钱,可以5万存银行定期保底,3万买低风险理财,2万留着应急。这样既稳妥,又不至于遇到急事抓瞎。

第三,关注银行的优惠活动。 每年年初、年中,很多银行会搞存款送礼、送积分的活动,虽然羊毛不大,但蚊子腿也是肉,能薅就薅点。

李姐最后走的时候,还跟我说:”老张,多亏你今天跟我掰扯明白了,不然我这10万块钱还真不知道咋存。”

我笑着说:”李姐,咱这点钱都是血汗钱,不能糊里糊涂就扔出去。银行利率降了,咱就得多动脑子,把钱用活了,才能让它保值增值。”

说到底,存钱这事儿,没有一劳永逸的办法。利率在变,政策在变,咱们的策略也得跟着变。

真正聪明的人,不是盯着某个固定利率不放,而是根据自己的实际情况,灵活调整,让每一分钱都发挥最大作用。

大伙儿还有啥存钱的疑问,咱留言区接着聊,老张随时给你支招!