王叔是个老辅警,在县城银行边上蹲了二十多年,前些天碰见他,这老哥们一脸纠结。

“老兄,我这十万块钱,咋存才划算?农业银行12月30号刚更新的利率表,我都看糊涂了。” 王叔边说边掏出手机,屏幕上密密麻麻的数字。

我一听乐了,这不就是最近3000多万存款户都在想的事儿吗?钱在手里,想让它好好生钱,却被利率表搞得云里雾里。今天我就跟大家伙儿开诚布公地唠唠,这十万块在农业银行存一年,到底能生出多少利息。

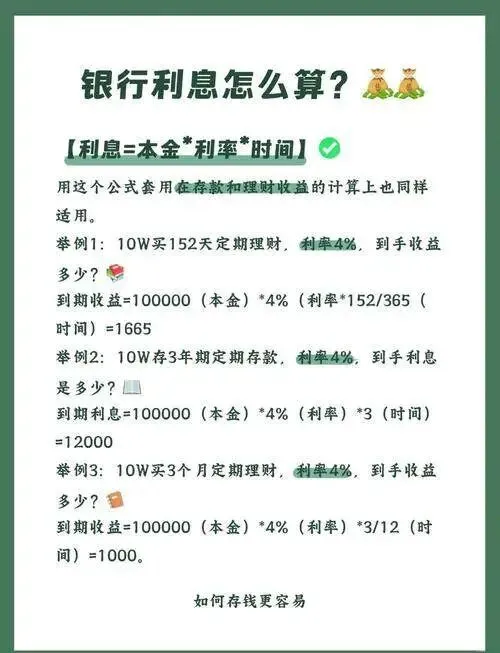

先说最核心的数字:农业银行12月30号的活期存款利率是0.2%。 你没看错,就是两分,一百块钱一年才多俩毛钱。这跟把钱埋地里差不多。但你要是愿意锁住这钱一年不动,事儿就不一样了。

定期存款才是真家伙。农业银行现在一年期定期存款利率是1.45%,这是官方挂牌价。换句话说,你十万块存进去,一年后就能拿出一千四百五十块钱的利息。这听起来不多,但比起活期来,那就是天堂和地狱的差别。

但这儿有个讲究,很多人都被坑在这儿了。 农业银行现在分为两种客户——普通客户和资产管理客户。你要是普通老百姓,没有百万身家,那就按基准利率来。但你要是有钱人,资产超过五十万,银行会给你稍微高一点的利率,能到1.50%或1.55%,这样一年就能多赚个五百块。

关键是,你得主动去问,银行不会主动告诉你有这回事儿。这就跟小餐馆里一样,有会吃的和不会吃的,会吃的人吃出花儿来,不会吃的人吃出个窝囊。

还有个更扎心的现实:大多数农业银行的挂牌利率,实际上是最低价。 我听了二十多年的基层风声,现在农商行和城商行的竞争太猛了,为了抢你这十万块,利率能给到1.8%甚至2%。但农业银行作为国有大行,底气十足,就是不急着往上加。反正钱往这儿存的人多,不怕你跑。

那咱得咋办? 很多聪慧的存款户现在玩起了”阶梯存储法”。不是傻乎乎地把十万一次性存进去,而是分成十个一万块,分别存成一年期、二年期、三年期,这样每年都有钱到期,既能拿到定期的高利息,又不至于被一次性锁死。农业银行二年期利率是1.65%,三年期是1.95%,你算算分散存的好处。

或者,有人干脆分开去几家银行存,比如农业银行存个三万,建设银行存个三万,邮储银行存个四万,这样每家银行都把你当”小金主”对待,利率也能争取上来。银行之间的竞争,说白了就是在你的钱包上打主意。

还有个不少人忽视的妙招——整存整取和零存整取的组合。 整存整取就是一次性存进去,到期取出来,咱们刚才说的都是这种。但零存整取呢,就是你每个月存一笔,比如每月存一千块,坚持十年,最后一口气取出来,利息会比你想象的多。这招特别适合那些月月有余钱、但一次性拿不出大额的工薪族。

现在还有个新东西叫智能存款,农业银行也推出来了。 这玩意儿看起来像活期,其实利息按照定期算。你需要的时候能随时取出来,不扣罚息,利率比活期高多了。有些产品甚至能达到2.0%以上,但前提是你得下载农业银行的APP才能买,柜台一般不给卖。很多人就是被这关卡挡在外面,白白损失利息。

还得提醒一句,现在银行利率都是缓步下行的趋势。 从2020年到现在,央行已经降了五次息,农业银行的利率也跟着往下调。今年年初一年期还能达到1.75%,现在已经掉到1.45%。你要是还在纠结,与其等,不如现在就锁住。迟到一个月,利率就可能再降0.05%,十万块一年就少赚五百块钱。

最后的金律是:钱要分类存。 生活备用金,三个月的开支,就放在活期或七天通知存款里,随时能用不心疼。而真正要生钱的,那是结余下来的闲钱,这部分就得往定期里放,而且越长期越好。农业银行五年期定期利率是2.35%,十万块五年能拿到一万一千七百五十块的利息,这才叫真正的”躺赚”。

别被银行的名头唬住了。 正式编制的辅警都懂一个道理——制度面前人人平等,但操作空间永远存在。银行也一样。同样是农业银行,有人存出了2.0%的利率,有人还在吃0.2%的活期,差别就在于会不会问、会不会比、会不会谈。

钱是自己的血汗钱,让它好好为你工作,这不是贪心,这是常识。下次进银行,别光听银行员工的推荐,自己得心里有数。农业银行12月30号的新利率表出来了,你该行动了。

不过话说回来,再高的存款利率,也抵不过手里有活儿。这社会,永远是经营的收入跑赢存款的利息。钱存在银行能保本,但只有自己会挣钱才能升本。咱先把存款搞妥当,剩下的精力和脑子,还得用在正经事儿上。