1、生猪板块:短期猪价反弹,难改产能去化趋势!

1)短期价格反弹难改去化主线。本周猪价反弹,市场乐观预期强化,或加剧旺季不旺,重视产能去化长逻辑。本周生猪均价上涨约1元/kg至10.5元/kg(智农通),但仍处在行业平均现金成本以下,全成本亏损仍有200+元/头;断奶仔猪价格上涨26元/头至183元/头,头均亏损仍然显著。随现货价格及期货价格上涨,二次育肥边际活跃,据涌益样本二育栏舍利用率显著提升,特别是北方省份。我们认为,短期二育的扰动进场,或拉动猪价,影响部分产能去化速度,但目前亏损“失血”仍然在加剧,难改去化主线。

2)各省政策强化落地。自5月14日农业农村部发布产能调控方案,将全国能繁母猪正常保有量目标从3900万头下调至3750万头后,产能调控措施持续细化升级:6月10日,山东省率先出台地方性产能调控方案,此外,目前湖南、上海已在省级农业农村主管部门官网全文公开新版方案;广东、四川、河南等九大主产省同步完成备案,结合各省具体方案,此轮产能调控方案颗粒度高、抓手强,包括分级调控,并将补贴、信贷等与产能执行结果强制挂钩;此外,预估环保也有可能强化。据前期财联社报道,产能调减的时间红线进一步明确,要求相关目标在9月份之前完成。

3)重视核心资产。我们认为,双重亏损、资金压力及政策调控下,行业去化趋势明确,短期反弹难改去化主线,继续坚定看好产能去化幅度!标的上,重视资金充足、经营稳定、成本优秀的高质量公司,【牧原股份】、【温氏股份】、【德康农牧】,相关标的:【天康生物】、【巨星农牧】、【立华股份】、【神农集团】、【华统股份】等

2、牛板块:重视原奶价格企稳信号!

1)主产区奶价企稳,散奶价格回升或倒逼合同奶价格提价。主产区均价连续六周稳定在3.03元/公斤(截至6月25日,数据wind),价格企稳信号愈发明确,且部分区域散奶价格已赶上合同奶价格,有望倒逼合同奶价格回升。本周肉牛产业链各环节价格:本周育肥公牛出栏价格27.19元/kg,环比持平,同比+5.92%;犊牛价格37.46元/kg,环比+0.62%,同比+27.16%;淘牛价格22.75元/kg,环比持平,同比+17.27%(数据来源:钢联)。2)投资建议:继续坚定看好牛板块投资价值,疫病或提升超级牛周期级别,安全防疫体系较好的头部企业,市占率有望进一步提升。①肉牛:国内长亏损周期叠加深度亏损去化,供给强收缩下,后续涨幅与上行持续性有望超市场预期;②奶牛:行业持续亏损,南非1型口蹄疫或加速去化进程,奶价拐点和弹性或更为乐观。相关标的:【优然牧业】、【中国圣牧】、【现代牧业】、【华统股份】、【紫燕食品】、【光明肉业】、【澳亚集团】、【天润乳业】等。

3、白鸡板块:关注鸡价反转带来的盈利高增!

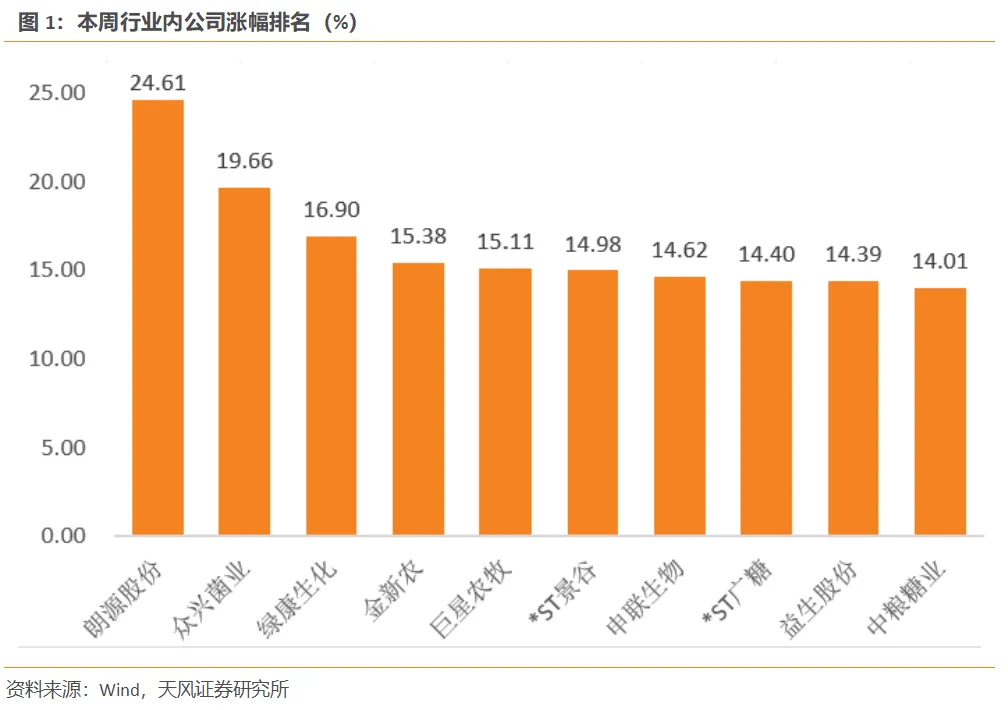

1)关注产业链盈利改善!行业方面,因法国爆发高致病性禽流感,2026年1-5月暂停国外祖代引种,1-5月祖代鸡更新渠道为国内祖代自繁,6月法国祖代引种恢复,1-6月祖代更新合计48.83 万套,同比下降4.46%(博亚和讯)。国外祖代引种受阻下推动父母代鸡苗价格持续上涨。下半年持续关注法国引种进展,我们预计祖代鸡更新将持续呈现总量下降及品种结构变化;公司方面,受益于白羽肉鸡行业景气度上行,益生股份主营的白羽肉鸡业务量价齐升,整体盈利水平显著增长。公司披露2026年半年度业绩预告,预计实现归母净利为2.70亿元-3.00亿元,同比增4287%-4774%。

2)投资逻辑:行业磨底已持续3年,产能收缩意愿增加;当前海外引种持续受扰动,重视引种数量和结构变化,继续关注行情景气反转;建议重视自主育种崛起机会以及掌握引种替代资源的白羽鸡龙头。本周鸡苗报价小幅上涨。企业排苗较为顺畅,种蛋连续上行后对苗价形成有力支撑。但当下补栏对应后期高温,养殖端普遍降低密度或采取规避等操作,对高苗价抵触情绪偏重。截至7月4日,山东大厂商品代苗报价2.95元/羽(取区间中值),环比+0.05元/羽;山东区域主流毛鸡均价3.20元/斤,环比-0.20元/斤(数据来源:家禽信息PIB)。标的上,首推【圣农发展】,相关标的【益生股份】、【仙坛股份】、【禾丰股份】、【民和股份】等。

4、海大集团:“海大模式”持续破局,绽放新增长!

1)国内市场:把握养殖产业链价值制高点,精准竞争。畜禽养殖规模化程度较高,水产仍较为分散,其背后是各品类的生物学特性决定。水产本身由于种苗相对落后、水体开放、养殖季节性,“靠天吃饭”的属性相比畜禽更为凸出,规模企业难以形成显著优势,至今多数品种水产养殖仍以散户为主。饲料作为水产养殖主要的成本支出,产业链话语权较高。饲料+种苗+动保的综合服务商,是海大打破传统料企单一要素输出的红海竞争策略,形成高壁垒的“海大模式”,特别在水产料、其次在禽料中,将继续发挥显著优势。6月中,秘鲁再启无限期禁捕,导致鱼粉危机持续发酵,鱼粉价格已站上历史最高点,而鱼粉作为主要的饲料原料之一,价格的大幅波动使得中小企业经营压力突出,行业加速洗盘。海大重视管理和组织升级,赋能前台业务版图扩张,有望在行业红海中继续加速提升市占率!水产料是海大的高毛利品种,其未来的加速增长有望支撑国内盈利能力,内部管理的优化,也为三费下降奠定基础。

2)海外市场:拥抱蓝海,模式输出,高质量高增长!海外超4+亿吨饲料市场(海大国际目前布局亚洲(除东亚)/非洲/拉丁美洲)、竞争相对温和,远期海外有望持续发力。海大2025年海外地区饲料销量346万吨,yoy+47%。公司10+年前瞻深耕,海大模式已成功出海,构建种苗-饲料-动保-流通等一体化的养殖技术服务体系,同时围绕国际流通大品种-南美白对虾和罗非鱼等布局种苗。海大模式中国方案持续输出,实现海外业务高利高量增长。

3)重视长期空间及价值!海大国内市场持续发展竞争优势,构建壁垒,精准竞争;海外模式输出,稳扎稳打,持续产能释放,高增长可期,重点推荐!

5、种植板块:气象机构不断上调厄尔尼诺强度预期,关注生长及天气对作物的影响!

1)7月2日中国气象局预计未来赤道中东太平洋海表温度将继续升高,夏秋季形成一次东部型强—超强厄尔尼诺事件;世界气象组织当地时间7月3日发布报告指出,热带太平洋已出现厄尔尼诺现象,预计未来几个月将快速增强,导致全球多地可能出现热浪、干旱、强降雨等极端天气事件,2026年7月至9月期间厄尔尼诺现象将发展为强厄尔尼诺事件;近期欧洲遭遇史上最严酷热浪、而近期我国西北也高温频现;极端天气初现端倪,未来需重点关注7月之后南亚、东南亚和欧洲等地生长季玉米、水稻、小麦等主粮以及糖料、橡胶等经济作物的潜在影响。

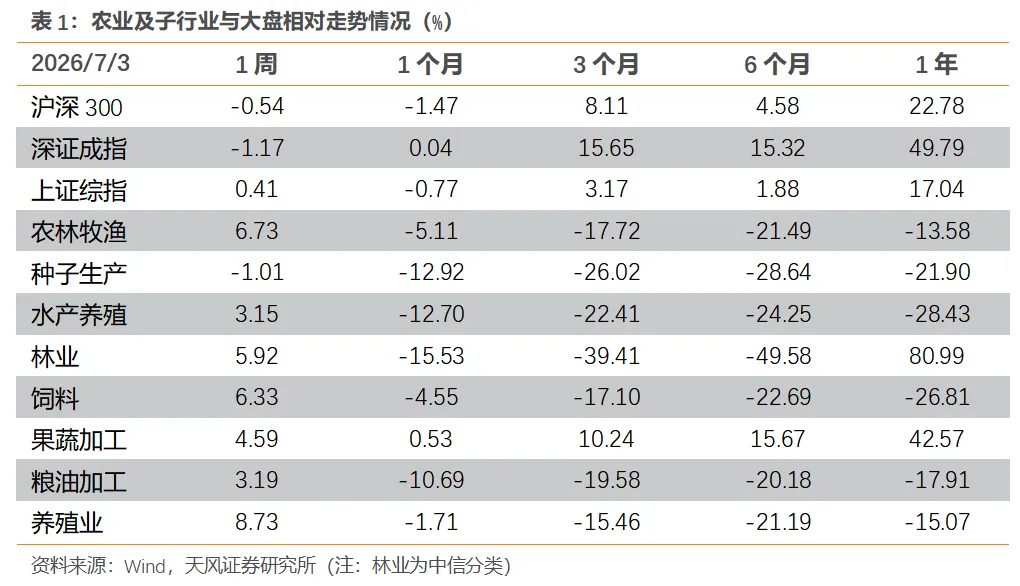

2)本周上游农产品继续小幅反弹。截至7月3日,豆粕均价2912.37元/吨(环比+16.84元/吨),玉米均价2360元/吨(环比持平),小麦均价2460元/吨(环比持平)。国际贸易不确定性加速全球农产品供应链重构,国家粮食安全重要性凸显,有望推动国内粮食结构优化;国内转基因管理体系已臻完善,商业化种植有望加速。相关标的:①种子:【隆平高科】、【大北农】、【登海种业】;②农资:【新洋丰】;③种植及下游:【中粮糖业】、【苏垦农发】、【华资实业】、【金健米业】、【北大荒】;④节水:【大禹节水】。

风险提示:养殖疫病风险;农产品价格波动风险;监管政策变化风险;出口汇率波动风险;“相关标的”仅为对相关公司的罗列,不构成任何投资建议;业绩预告仅为公司初步核算结果,实际数据以公司正式发布的公告为准。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?