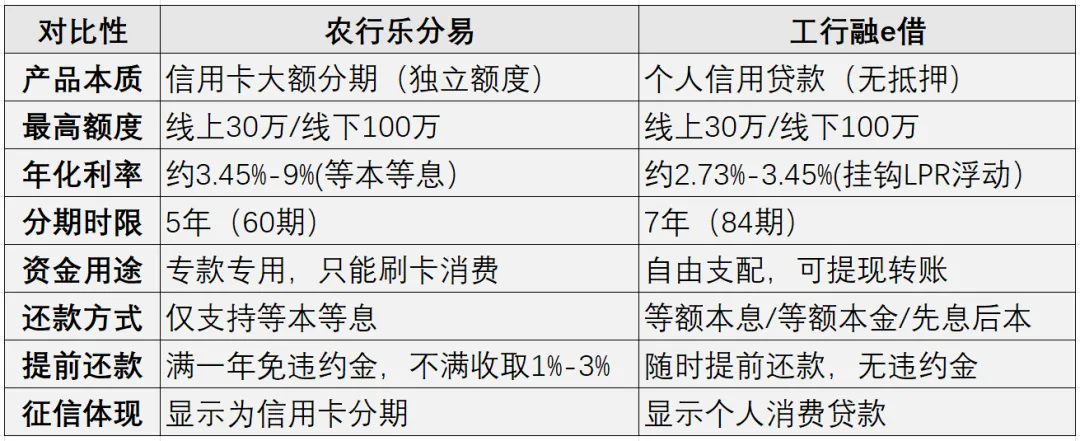

近半年来市场和圈子直推的两个热门消费类型的产品,农行乐分易和中行融e借但是两个产品是完全不同一个逻辑———乐分易是信用卡分期,融e借是现金消费信用贷款。这就决定了它们在资金用途、还款方式和灵活性上的根本差异。关键区别拆解

1. 资金用途:刷卡 vs 现金

这是两者最核心的差异。乐分易只能刷卡消费,不能取现、转账,也不能用于投资理财或偿还贷款,主要覆盖装修、买车、婚庆、教育等大额消费场景。如果你需要资金周转、还信用卡或者自由支配,融e借更适合,它放款到储蓄卡后可自由转账。

2. 还款方式:等本等息 vs 灵活多样

3. 利率与期限:融e借更灵活

融e借的年化利率普遍更低(2.73%-3.45%起),且最长可分7年,提前还款无违约金。乐分易最长5年,且提前结清可能收取1%-3%违约金(满1年免收)。

4. 申请门槛:各有侧重

怎么选?看你的实际需求

装修、买车等大额刷卡场景 → 选乐分易。专款专用反而能控制消费冲动,且额度不占用信用卡固定额度。

资金周转、自由支配需求 → 选融e借。现金放款、随借随还,短期用款还能选先息后本降低月供压力。

追求最低利率 → 选融e借。年化2.73%起的优势明显,比乐分易的等本等息划算得多。

征信较花或非优质单位 → 优先考虑乐分易。农行对存量客户的政策相对宽松,线下网点有时还能人工沟通。

产品信息来源于产品方,官网/豆包/元宝/AI或者第三方公开信息平台升成,最终以产品方发布为准。本人只做信息整合和个人观点经验总结分享,如涉及侵权等问题,请与我们联系删除!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?