2026年6月22日,A股市场一则公告引发震动——农业巨头北大荒发布公告称,公司需补缴2021-2025年期间企业所得税及滞纳金合计约14.1亿元。

14.1亿是什么概念?北大荒2025年全年归母净利润为11.66亿元,这笔补缴款相当于公司去年一年白干,还要倒贴2个多亿。

更让人警醒的是,这并非北大荒第一次因此类问题被补税——2018年9月,公司就曾因土地承包费收入的税收优惠政策适用问题,被要求补缴税款与滞纳金合计约3.07亿元。同一个坑,踩了两次。

一、事件还原:16家分公司,5年,14.1亿

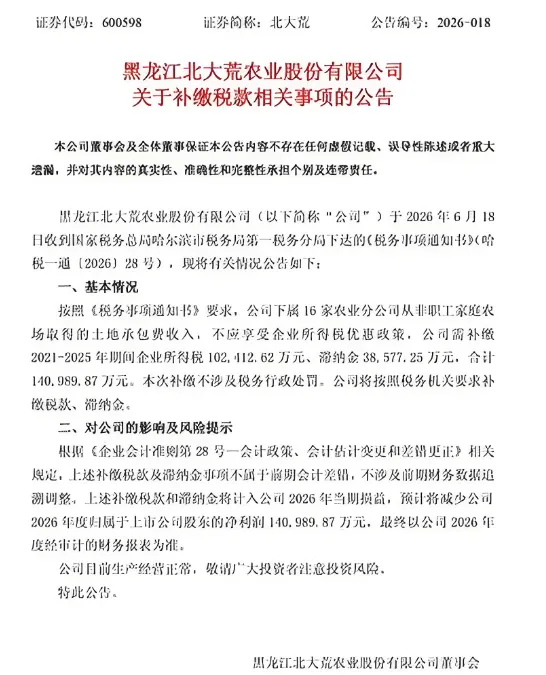

根据北大荒公告,公司于2026年6月18日收到国家税务总局哈尔滨市税务局第一税务分局下达的《税务事项通知书》。

税务机关认定:公司下属16家农业分公司从非职工家庭农场取得的土地承包费收入,不应享受企业所得税优惠政策。

因此,公司需补缴2021年至2025年期间的企业所得税本金10.24亿元,以及因税款滞纳产生的滞纳金3.86亿元,两项合计14.1亿元。

公司表示,本次补缴不涉及税务行政处罚,定性为税收政策理解偏差而非主观偷税行为。

但“不罚款”不代表“不痛”。根据公告,这笔补缴款将计入2026年当期损益,预计减少公司2026年归母净利润14.1亿元。而公司2026年一季度归母净利润为5.81亿元,即使按全年12亿左右估算,扣除14.1亿后,2026年全年大概率出现亏损。

二、政策解读:免税的“门槛”在哪里?

问题的核心,是国有农场土地承包费收入的企业所得税免税政策,到底适用于谁?

根据国家税务总局的相关批复,国有农场将所拥有土地发包给农场职工经营的土地承包费,可以享受免征企业所得税的优惠政策。

这个政策的设计逻辑是:农场职工本身就是企业的员工,土地承包费本质上是对内部职工的经营支持,不属于对外经营性收入,所以免税。

但北大荒的16家农业分公司,将土地发包给了非职工家庭农场。这些承包方不是农场职工,与农场之间是纯粹的商业租赁关系。既然是商业租赁,土地承包费就属于经营性收入,不适用免税政策,必须依法缴纳企业所得税。

一字之差,14.1亿的代价。

三、会计处理:为什么不计入“前期差错”?

很多读者会问:补缴过去5年的税款,为什么不调整以前年度的财务报表?

根据《企业会计准则第28号——会计政策、会计估计变更和差错更正》的规定,此次补缴税款及滞纳金事项不属于前期会计差错,不涉及前期财务数据追溯调整。

原因在于:公司在过去5年按照自己当时对政策的理解进行了申报,并非账务处理错误或故意造假。税务机关重新认定政策适用口径,属于“当期发现的前期税务事项调整”,而非“前期会计差错”。

因此,这笔14.1亿的支出全部计入2026年当期损益,直接冲减今年的净利润。

四、深层原因:为什么“理解偏差”能持续5年?

北大荒2025年土地承包费收入达37.5亿元,占总营收的71.71%。这意味着,土地承包业务是公司的绝对主业。

对于一家主营业务高度依赖土地承包的上市公司,对核心收入来源的税收政策理解出现偏差,且持续5年未被纠正,这本身就暴露了企业内部税务管理的严重漏洞。

更值得注意的是,2018年公司就因同样问题被补税3.07亿元。时隔8年,同类问题再次发生,说明上一次的教训并未转化为长效的合规机制。

公司曾在2024年7月明确表示“目前不存在需要补税的情况”,与此次巨额补税形成鲜明对比。这反映出企业在税务风险识别和预警方面存在严重的“信息滞后”。

五、对所有企业的警示:政策理解偏差,不是免罚金牌

北大荒的案例,给所有企业,尤其是享受税收优惠的企业,敲响了警钟:

第一,税收优惠的适用条件,必须逐字逐句对照政策原文。 “职工”和“非职工”一字之差,就是免税和补税的天壤之别。不要凭“行业惯例”或“大家都这么干”来判断,要以正式的政策文件为准。

第二,核心业务必须建立“政策复核机制”。 对于占营收比重大的业务板块,不能只靠财务部门“做账时顺便看看”,而应定期聘请外部税务专业机构进行独立复核。北大荒土地承包费占营收七成以上,如此核心的业务5年未被复核,本身就是重大管理缺陷。

第三,历史问题不会自动消失。 很多企业存在侥幸心理:过去几年都这么报的,税务局也没说什么,应该没问题。但税务追征期最长可达5年(特殊情况可无限期追征),今天的“没问题”不代表明天的“没问题”。北大荒就是最好的例子——5年后一次性清算,代价远超当初主动整改的成本。

第四,滞纳金的杀伤力不容忽视。 此次补缴款中,滞纳金高达3.86亿元,占总补缴额的27%。按日万分之五计算,5年的滞纳金几乎相当于本金的38%。即便企业主观上没有偷税意图,只要税款延迟缴纳,滞纳金一分不少。

六、写在最后

北大荒拥有1158万亩耕地,是我国规模最大的种植业上市公司。这样一家央企背景的农业巨头,在面对税收优惠政策时依然会“翻车”,更何况是普通的中小企业?

这件事给所有老板和财务人的启示是:税务合规不是“做对了就行”,而是“做对了并且能证明自己做对了”。享受任何税收优惠,都要保留完整的政策依据、业务凭证和内部审批记录。一旦政策理解有争议,宁可主动向税务机关咨询确认,也不要“先上车后补票”。

14.1亿的补税,对于北大荒这样年营收52亿的企业来说,是一次惨痛的教训。对于广大中小企业来说,这更是一面镜子——你的核心业务,是否也存在类似的“政策理解偏差”?如果有,趁税务机关还没找上门,主动自查、主动整改,成本远比被动补税低得多。

税收优惠是国家的“馈赠”,但前提是你得真正符合条件。理解偏差的成本,有时比不享受优惠还要高。 如果你对所在行业的税收优惠政策拿不准,欢迎留言,我们帮你逐一核对。

智言财税 | 您值得信赖的财税合伙人注册会计师、税务师团队,提供代理记账、财税筹划、财务外包、融资顾问、审计工商等一站式专业服务。

关注公众号,获取:✅ 系统干货:政策深度解读、合规风险指南✅ 实用工具:财税管理模板、自查清单✅ 专属咨询:公众号后台留言,获取1对1问题诊断

【点赞】【在看】【分享】,是持续创作的最大动力!

智言财税,用财务思维,重塑增长逻辑。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?