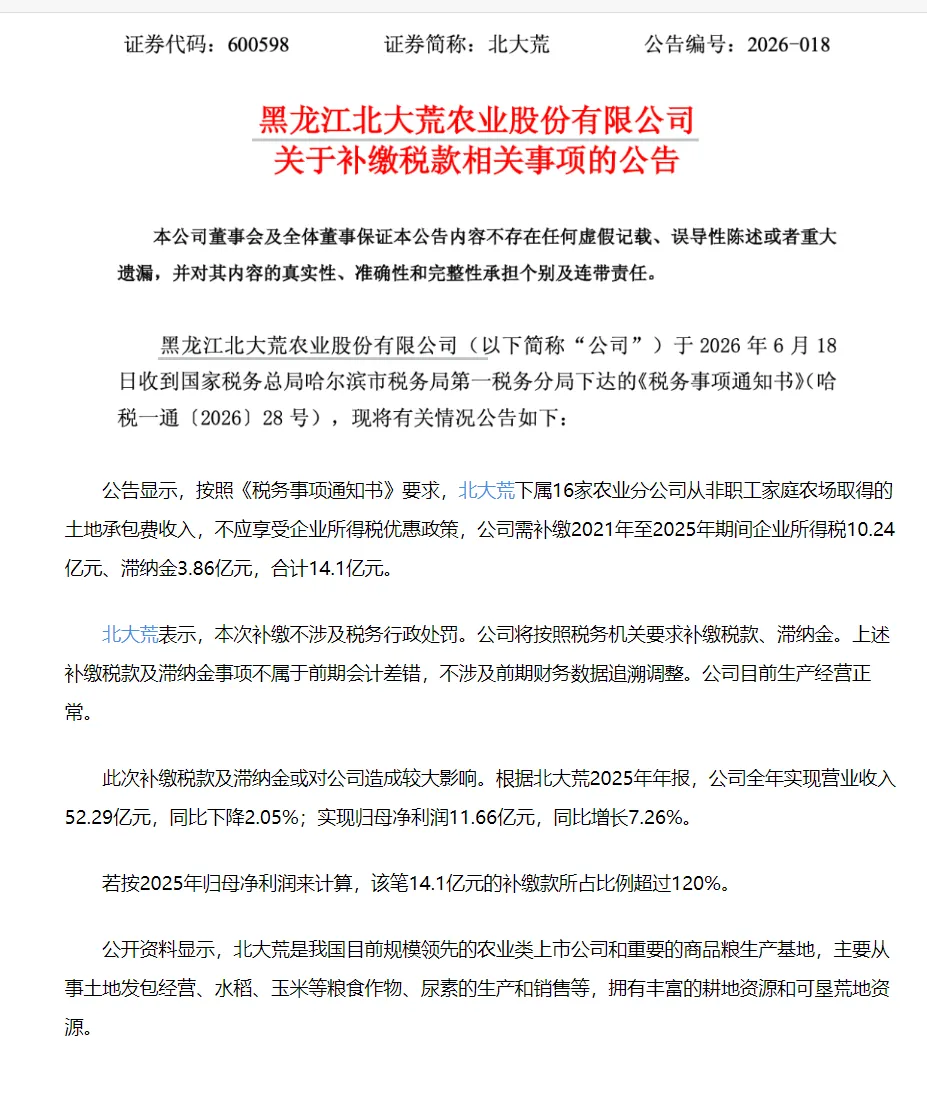

一、事件核心概况2026年6月18日,北大荒(600598)收到哈尔滨市税务局第一税务分局《税务事项通知书》(哈税一通〔2026〕28号),披露重大税务补缴事项:公司下属16家农业分公司,2021-2025年从非职工家庭农场收取的土地承包费收入,不符合企业所得税免税政策适用条件,需一次性补缴税款、滞纳金合计14.1亿元:

1. 补缴企业所得税:10.24亿元2. 加收滞纳金:3.86亿元本次事项仅要求补缴税款与滞纳金,无税务行政处罚;公司明确该事项不属于前期会计差错,无需追溯调整往年财报,日常生产经营保持正常。金额冲击直观对比根据2025年年报数据,北大荒全年归母净利润仅11.66亿元,本次补缴总额14.1亿元,占去年全年净利润比重超120%,大额资金支出将对公司当期利润、现金流形成显著压制。二、核心争议点:农业所得税优惠政策适用边界判断失误1、涉农免税政策原本初衷国家针对农业出台企业所得税减免优惠:从事种植业、土地发包给本单位职工家庭农场经营取得的土地承包收入,可免征企业所得税。政策扶持核心是内部职工家庭种植模式,降低农业生产者经营负担。2、企业踩雷关键原因北大荒分公司将耕地对外发包,承包主体区分两类:• 职工家庭农场:符合政策,承包费收入免征企业所得税;• 外部非职工家庭农场:不属于政策扶持范围,对应土地承包收入不得享受免税,需正常申报缴纳企业所得税。公司过往5年,统一将两类承包费全部计入免税收入,未区分承包主体做差异化纳税申报,长期少缴企业所得税,税务机关追溯5年核定税款,并按日加收万分之五滞纳金。3、无行政处罚的核心原因税务仅追缴税款、加收滞纳金,未处以罚款,核心判定逻辑:企业并非主观恶意偷税,而是对涉农税收优惠政策适用范围理解存在偏差,属于政策适用判断失误,不存在隐匿收入、虚假申报、伪造资料等主观偷逃税行为,因此不予行政处罚。三、本次事件带来四大层面影响(一)对上市公司财务层面冲击1. 当期利润大幅缩水14.1亿元补缴款需在当期全额列支,直接侵蚀本年度利润总额,对比2025年11.66亿净利润,相当于全年盈利全部被抵消,还将产生额外亏损压力。2. 现金流承压一次性支付超14亿资金,公司经营现金流大幅流出,可能压缩土地改造、农资生产、耕地拓展等主营业务投入,短期分红能力受限。3. 财报无需追溯调整公司公告认定不属于前期会计差错,无需调整2021-2025年度历史财务数据,不会触发往年财报更正、监管问询、投资者索赔连锁问题,规避了资本市场更大风险。(二)对农业类上市公司合规警示1. 涉农税收优惠不再是“无门槛福利”农业企业普遍存在土地发包、种植经营、农产品销售等免税业务,但优惠政策存在严格主体、场景限制,不能简单将全部农业相关收入统一免税。2. 税务核查追溯周期拉长本次税务追溯核查周期长达5个年度,打破企业“仅查近3年”的固有认知,长期税收政策适用错误,会累积形成巨额税款+滞纳金负担。3. 区分业务场景精细化核算成为硬性要求土地承包、农产品加工、农资销售等业务,需按经营主体、合作模式拆分台账核算,清晰区分应税收入与免税收入,留存承包合同、人员身份佐证资料备查。(三)行业监管信号:涉农税收稽查收紧本次针对头部农业上市国企开展专项核查,释放明确监管导向:过去针对农业企业的宽松监管环境收紧,税务机关重点核查优惠政策适用合规性,重点排查“扩大免税范围、未区分经营主体、违规归集免税收入”三类问题,全国农垦、农业种植类企业将迎来批量自查。(四)投资者层面风险提示1. 盈利预期下调:大额补缴直接吞噬利润,机构会下调公司年度盈利预测,短期压制股价表现;2. 长期经营不确定性:若后续税务机关延伸核查增值税、土地使用税等其他税种,或发现其他优惠适用违规事项,将产生二次资金支出压力;3. 经营基本面无实质破坏:本次仅为税务补缴,不涉及土地权属、生产经营、核心业务资质问题,公司土地发包、粮食生产主营业务不受影响。四、企业可借鉴的税务合规整改要点1. 拆分业务台账,精准划分应税/免税收入土地承包业务按承包方身份分类核算,职工家庭农场、外部经营主体收入分开记账,配套留存承包协议、承包者身份资料、职工花名册,作为免税依据。2. 定期开展涉农税收政策专项自查每年年末针对土地发包、农产品销售、农资经营等优惠业务开展税务复核,主动识别政策适用偏差,提前调整申报,避免多年累积形成大额滞纳金。3. 建立财税、业务联动审核机制业务部门签订土地承包合同时,同步向财务移交承包方身份信息,财务提前判断是否符合免税条件,从业务源头规避政策误用。4. 收到税务通知书第一时间厘清定性区分“政策理解偏差”与“主观偷税”:仅补缴税款滞纳金无罚款,属于政策适用问题;若涉及罚款、移送稽查,需同步梳理合同、账目、沟通记录,准备合规申辩材料。五、总结北大荒14.1亿补缴事件,是A股农业企业税收优惠违规的典型案例。事件本质并非恶意偷税,而是企业对涉农所得税优惠的适用边界理解不到位,长期未区分内外承包主体核算收入,最终累积巨额税款与滞纳金。对于所有享受行业税收优惠的企业(农业、高新、小微企业等),该案例具备极强警示意义:各类税收减免政策均附带严格适用条件,不能仅凭行业属性直接全额享受优惠;精细化拆分业务、定期税务自查、留存完整佐证资料,才是规避大额补税风险的核心手段。即便无行政处罚,多年累积的滞纳金也会给企业带来沉重财务负担。📌关注、点赞、转发,分享更多税务资讯!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?