近日,联合国粮农组织(FAO)发布了《2026年世界渔业和水产养殖状况报告》(SOFIA 2026)。报告显示,全球水生动物产品贸易额达1840亿美元,再创历史新高,贸易规模已比肩陆生肉类。但如何实现海洋与内陆水域生态系统可持续、公平发展,仍是行业核心挑战。

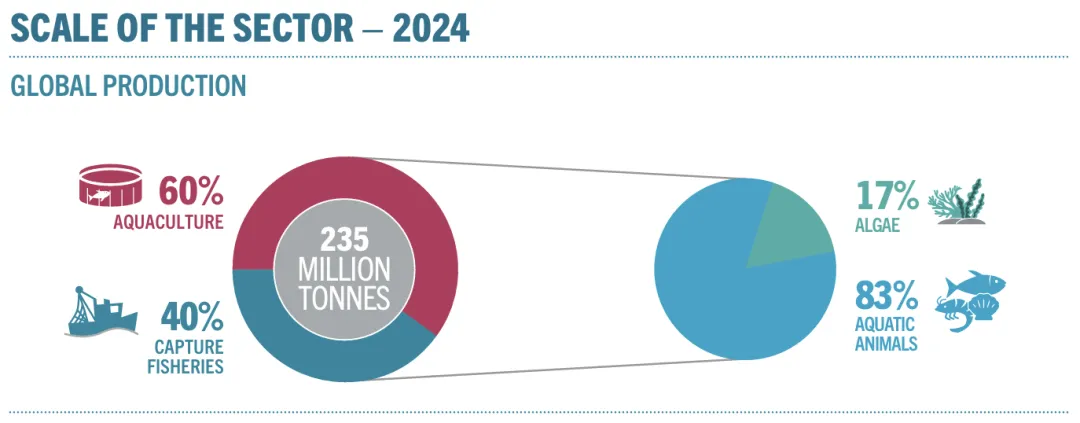

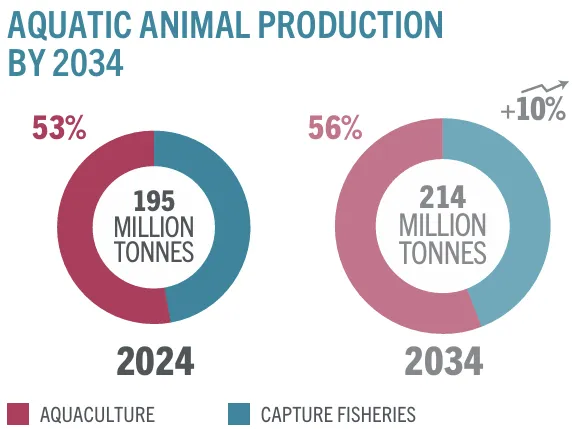

报告显示,2024年全球渔业与水产养殖总产量达到2.35亿吨历史新高,其中水生动物产量1.95亿吨、藻类4000万吨,产业支撑全球超6亿人口生计,初级生产直接吸纳6500万从业者,是全球低收入地区最普惠的民生产业。

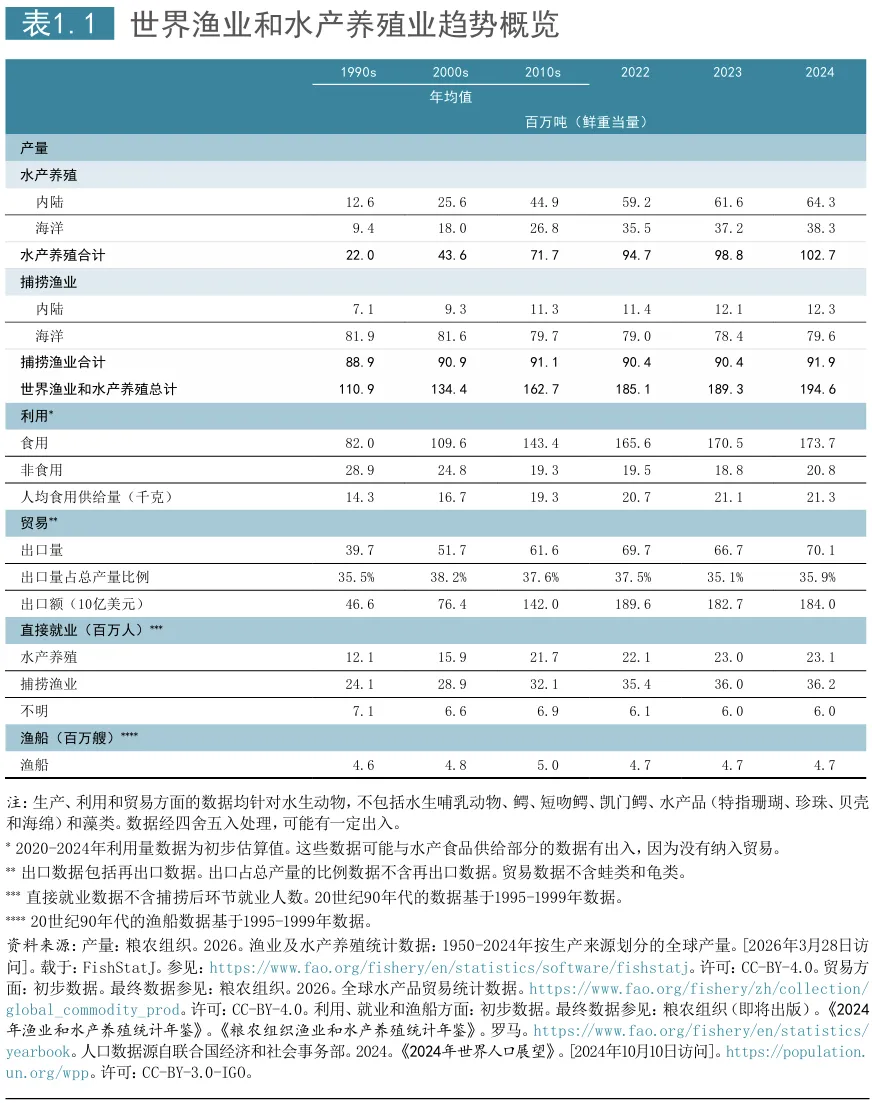

野生捕捞渔业产量整体趋于稳定,反映出生态承载力上限,同时部分渔业资源管控措施取得实效;而水生动物养殖产量持续增长,自上世纪50年代起年均增速达3.2%。2024年水产养殖水生动物产量首次突破1亿吨,养殖场产值3710亿美元;捕捞渔业产量约9200万吨,自20世纪80年代末以来长期稳定在8600万—9400万吨区间。

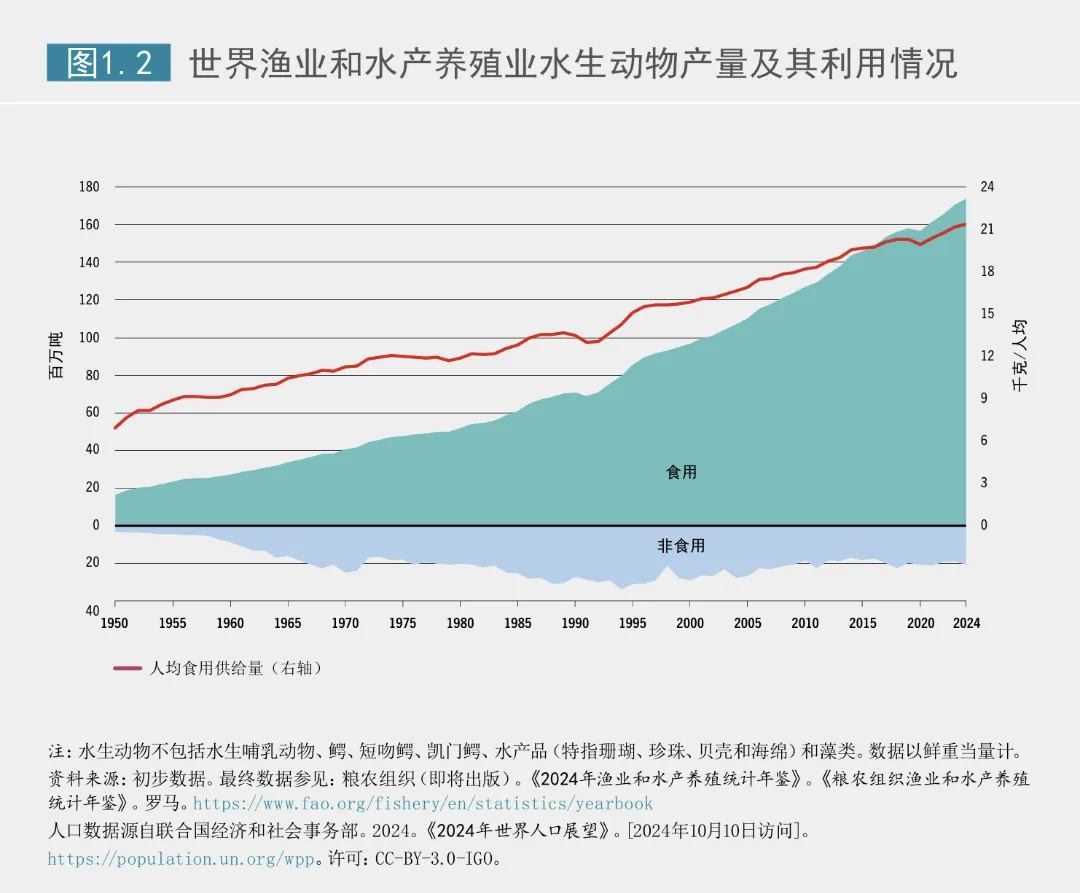

水产食品在人类膳食中的核心地位不断提升:89%的水生动物产品直接供人类食用,为全球31亿人口提供至少五分之一的动物蛋白;全产业链支撑全球超6亿人的生计。

2023年全球水产食品供给总量达1.71亿吨,但区域分配失衡显著:亚洲人均水产供给量26.3千克,非洲仅9.1千克。尽管水产供给总量持续提升,但发展红利分配不均问题突出。非洲人均水产消费量远低于全球平均水平,凸显各国亟需出台针对性扶持政策。

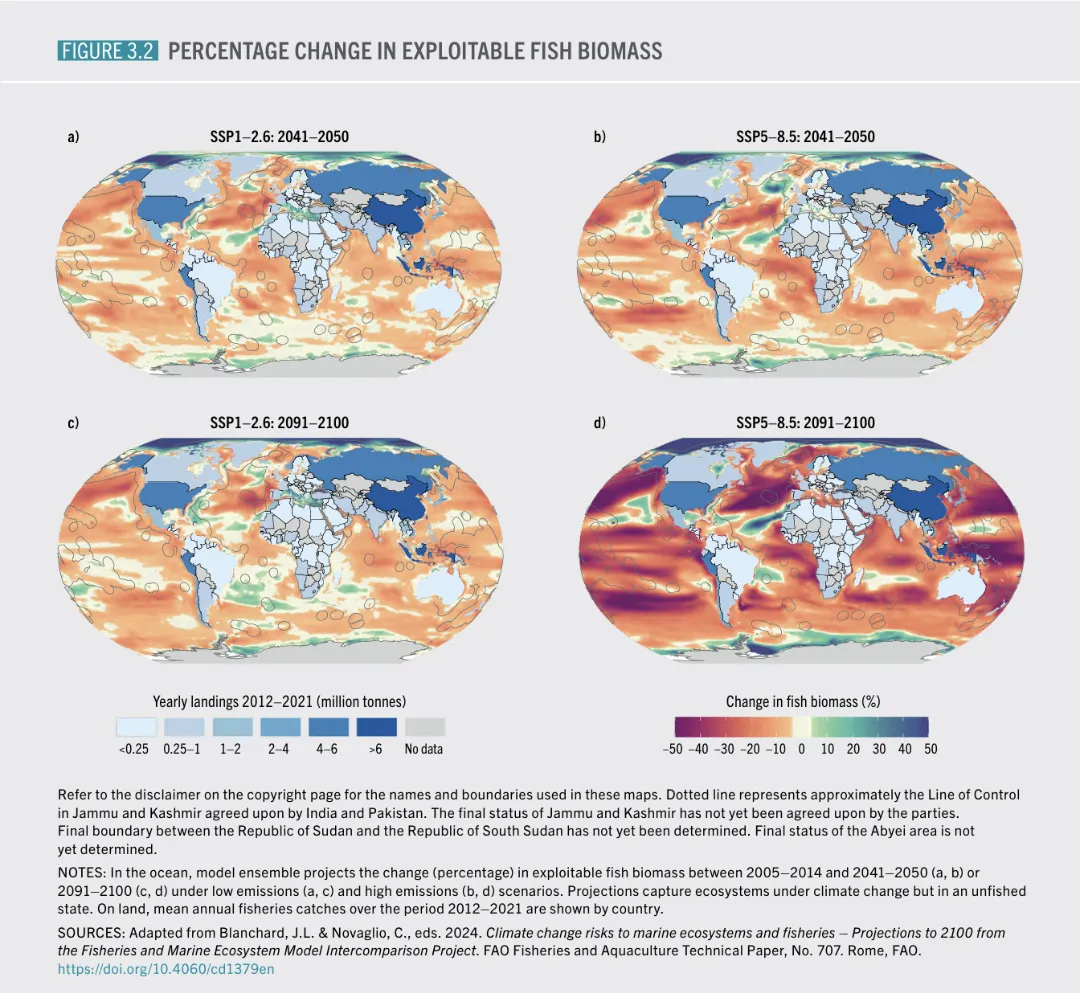

与此同时,行业承受的外部压力持续加大:气候变化、环境退化、经济波动与地缘格局变动,持续影响产业发展韧性与资源可持续性。模型测算显示,若温室气体高排放情景延续,到2050年多个区域可捕捞鱼类生物量或将缩减超10%。报告同时分析各类外部压力对行业的长期影响,梳理当前气候适应与减排技术的落地进展。

粮农组织总干事屈冬玉在报告前言中写道:“这份报告清晰揭示,人类健康的地球,比以往任何时候都离不开健康的海洋与内陆水域。我们必须全力以赴扭转资源可持续性下滑趋势,守护水产行业长期发展潜力,惠及子孙后代。”

全球水产品贸易规模大幅扩张:1976至2024年间,水产品出口额增长23倍以上(剔除通胀实际增长近6倍),增速与全球商品贸易整体同步。增长动力来源于产能提升、冷链加工物流完善、价格竞争力增强与贸易自由化;水产品供应链复杂,往往跨越多个国家与地区,最终抵达终端消费者。

粮农组织预测,全球水产养殖、捕捞产量、消费及贸易规模将持续上行,至2034年全球水生动物总产量有望达到2.14亿吨。

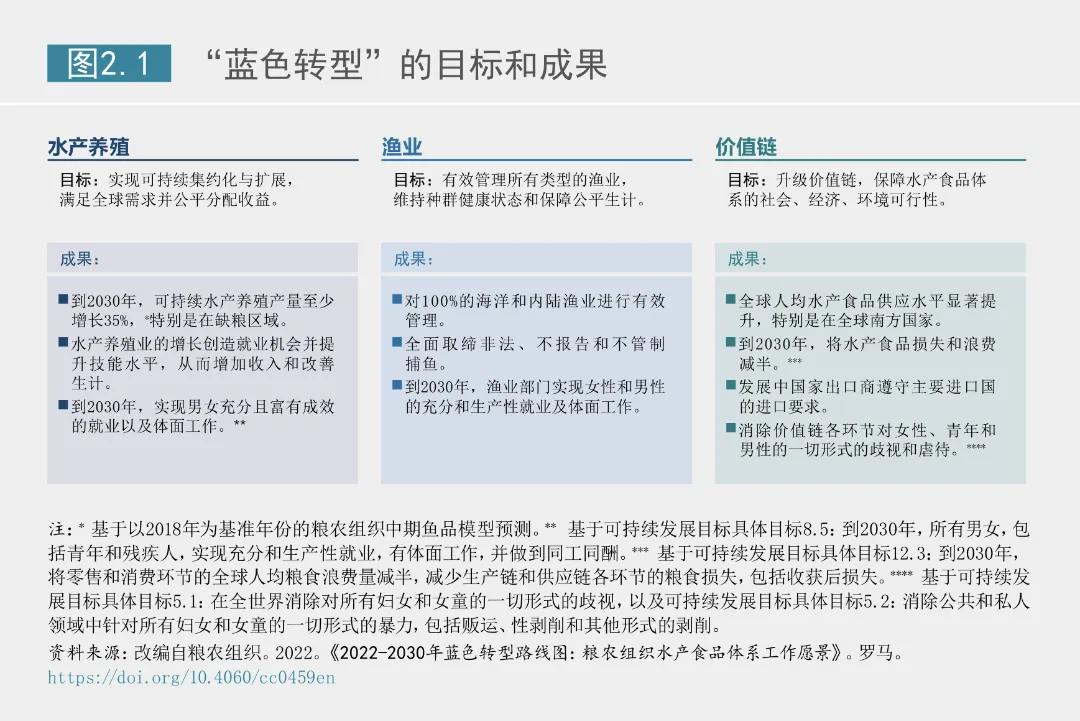

粮农组织依托《2022—2030年蓝色转型路线图》,联合成员国与合作方,同步提升行业可持续性、生产效率与包容性,该倡议自2021年推出以来,已在全球落地大量实操项目。

水产养殖领域:推广基于科学的治理体系、水域空间规划与技术创新,发展气候友好型综合种养模式,包括稻渔综合种养、鳟鱼养殖、水产养殖配套可再生能源一体化项目。

捕捞渔业领域:强化渔业治理、完善数据体系、升级监测管控手段;联合区域渔业管理组织共管跨界渔业资源,打击非法、不报告、不受管制(IUU)捕捞,协助各国落实《保障小型渔业可持续发展自愿准则》。

《2026 年世界渔业和水产养殖状况报告》核心数据要点2024年水产养殖水生动物产量首次突破1亿吨,达1.03亿吨。

水产养殖占全球水生动物总产量53%,占人类食用水产产量59%以上。

若计入藻类养殖,全年水产养殖总产量1.41亿吨,产业产值3910亿美元。

20世纪80年代末至今,全球水产增量几乎全部来自养殖产业;野生捕捞产量已进入平台期。

2024年捕捞水生动物总产量9200万吨,其中海洋捕捞8000万吨

2023年,72.6%的渔获量来自生态可持续的渔业资源种群。

2024年金枪鱼捕捞量达930万吨,创历史新高。

秘鲁鳀渔获量大幅反弹:2023年为240万吨,2024年暴涨109%,突破500万吨。

2024年内陆渔业产量1230万吨,刷新纪录。

全球水生动物产品贸易额1840亿美元,规模比肩陆生肉类,超三分之一水产产量参与国际贸易。

2023年全球人均水产供给量均值21.1千克,2024年预计升至21.3千克。

水产全产业链支撑全球超6亿人口的生计。

本图文内容来源于FAO官网,如有侵权,请及时告知我们,我们将在最短的时间内删除。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?