【长江研究·早间播报】宏观/非银/农业/食品(20260618)

- 2026-06-22 22:00:15

本订阅号仅面向长江证券客户中的专业投资者,根据《证券期货投资者适当性管理办法》,若您非长江证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本订阅号中的信息。

✦+

+

今日概览

长江宏观 | 越过低谷:当房价周期跨越拐点——库茨涅茨的潮汐系列之一 |

长江非银| 券商国际业务系列一:扬帆出海正当时 |

长江农业 | 肉牛行业专题跟踪报告系列2:肉牛行业有望迎来2年以上盈利大周期 |

长江食品 | 穿越迷雾系列(二):聚焦乳制品行业的供需拐点 |

✦+

+

今日重点推荐

2026.6.18

宏观 | 于博

越过低谷:当房价周期跨越拐点——库茨涅茨的潮汐系列之一

当地产跨越拐点之后,我们认为:1)一线城市和核心二线城市,在下一轮周期里或有更好的超额表现。对于人口负增长环境下,没有人口净流入预期的地区,长期房价可能表现为“L型”触底的特征。2)核心城市内部,“土地的位置”是一种稀缺资源,核心城市的核心地段的房价或仍是长期涨幅最好的资产。从日本东京都来看,长期上涨表现最好的房产是核心区的“老破小”。

风险提示:1. 历史经验可能无法完全类比国内情况;2. 样本数据无法完整反映总量情况;3. 宏观经济表现可能扰动地产需求;4. 政策可能相机抉择。

摘自:《越过低谷:当房价周期跨越拐点——库茨涅茨的潮汐系列之一》

对外发布时间:2026/6/17

本报告分析师:于博 SAC编号:S0490520090001

非银 | 吴一凡

券商国际业务系列一:扬帆出海正当时

券商国际化布局全面提速,2025年以来头部券商通过定增、大额增资持续加码境外平台,中小券商同步增资、新设香港子公司,行业出海已成明确趋势。格局上马太效应显著,中信、中金、华泰、国泰海通盈利领跑、贡献持续提升,中小券商海外业务尚处培育期、部分仍存亏损,国际化呈现强者恒强格局。一流投行建设背景下国际化已成核心发展主线之一,随资本补充落地、跨境服务体系完善,国际业务有望持续贡献业绩增量,持续利好国际化布局领先的头部券商。

风险提示:1. 权益市场大幅回调;2. 监管政策收紧。

摘自:《券商国际业务系列一:扬帆出海正当时》

对外发布时间:2026/6/16

研究报告评级:维持“看好”

本报告分析师:吴一凡SAC编号:S0490519080007

农业 | 陈佳

肉牛行业专题跟踪报告系列2:肉牛行业有望迎来2年以上盈利大周期

站在当下时点,我们发现,1)国内肉牛产能显著去化,2026年Q1末全国牛存栏量为9373万头,较2023年末下降10.8%,预计全国能繁母牛去化程度更深,近两年供应缺口将持续放大;2)2026-2028年进口配额维持稳定,叠加海外牛价上涨产生的影响,进口补充受限;3)养殖户资金链紧张且信心受挫,补栏积极性有限。肉牛行业有望迎来2年以上的盈利大周期。短期来看,肉牛供应持续缩量、下半年需求呈年内季节性增长,下半年牛价或有加速上涨催化。

风险提示:1. 极端天气影响;2. 动物疫病爆发;3. 饲料价格大幅波动;4. 下游需求不及预期。

摘自:《肉牛行业专题跟踪报告系列2:肉牛行业有望迎来2年以上盈利大周期》

对外发布时间:2026/6/16

研究报告评级:维持“看好”

本报告分析师:陈佳SAC编号:S0490513080003

食品 | 董思远

穿越迷雾系列(二):聚焦乳制品行业的供需拐点

乳制品行业正迎来供需格局改善的关键拐点。在经历2024年的低谷后,板块已逐步企稳回升,低温液奶和深加工品类驱动中长期增长机会。展望2026年,随着需求企稳、供给侧持续出清,行业有望迎来量、价、利润的三重共振修复。

风险提示:1. 需求恢复较慢风险;2. 行业竞争进一步加剧风险;3. 消费者消费习惯发生改变风险;4. 部分原材料价格继续上行风险。

对外发布时间:2026/6/16

研究报告评级:维持“看好”

本报告分析师:董思远SAC编号:S0490517070016

电话会议

近期回放

1

行业:环保&机械 时间:2026.6.17

主题:半导体检测服务:国产替代浪潮下的“芯片守护者”

2

行业:煤炭&非银 时间:2026.6.17

主题:非银相对论第5期:从估值共振到配置展望

3

行业:固收 时间:2026.6.17

主题:怎么看资金与存单利率“负反馈”的后续?——走在债市曲线之前系列电话会议(二十五)

4

行业:金工 时间:2026.6.17

主题:资产配置(二):风险预算风险平价模型

5

行业:农业&食品 时间:2026.6.17

主题:牛牧大周期第十期 - 乳制品供需趋势及肉牛价格趋势更新

如需查看报告全文或收听电话会议

请联系对口销售或点击进入长江研究小程序

文中报告节选自长江证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

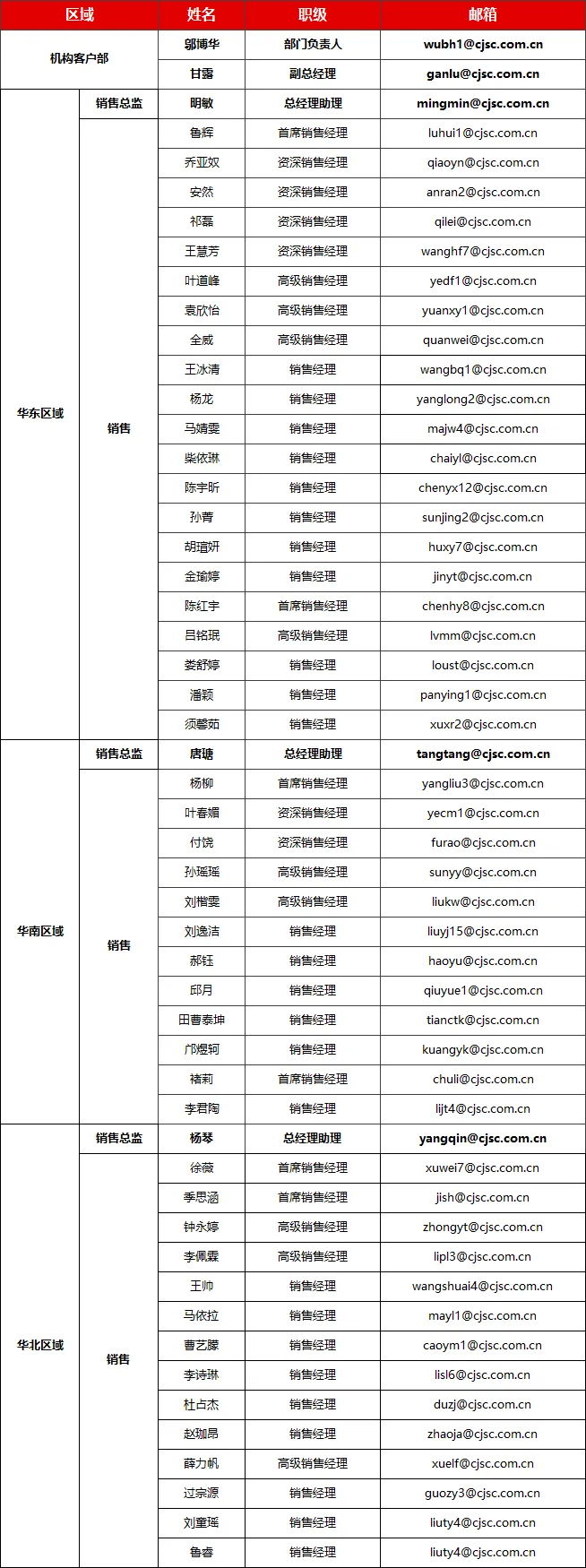

机构客户部通讯录

长江证券统一客服热线:95579

评级说明及声明

评级说明

行业评级:报告发布日后的12个月内行业股票指数的涨跌幅相对同期相关证券市场代表性指数的涨跌幅为基准,投资建议的评级标准为:看好:相对表现优于同期相关证券市场代表性指数;中性:相对表现与同期相关证券市场代表性指数持平;看淡:相对表现弱于同期相关证券市场代表性指数。

公司评级:报告发布日后的12个月内公司的涨跌幅相对同期相关证券市场代表性指数的涨跌幅为基准,投资建议的评级标准为:买入:相对同期相关证券市场代表性指数涨幅大于10%;增持:相对同期相关证券市场代表性指数涨幅在5%~10%之间;中性:相对同期相关证券市场代表性指数涨幅在-5%~5%之间;减持:相对同期相关证券市场代表性指数涨幅小于-5% ;无投资评级:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

相关证券市场代表性指数说明:A股市场以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准。

重要声明

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:10060000。本报告仅限中国大陆地区发行,仅供长江证券股份有限公司(以下简称:本公司)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可以发出其他与本报告所载信息不一致及有不同结论的报告;本报告所反映研究人员的不同观点、见解及分析方法,并不代表本公司或其他附属机构的立场;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为长江证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

法律声明

本订阅号为长江证券股份有限公司研究所(以下简称“长江研究”)依法设立、运营的唯一官方订阅号。其他机构或个人在微信平台以长江研究名义注册的,或含有“长江研究”,或含有与长江研究品牌名称等相关信息的其他订阅号均不是长江研究官方订阅号。长江研究充分重视证券研究及咨询服务的合规管理,将依法、合规、独立地运营本订阅号。

本订阅号仅面向长江证券客户中的专业投资者,根据《证券期货投资者适当性管理办法》,若您并非长江证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本订阅号中的信息。长江研究不因任何订阅本公众号的行为而将订阅者视为长江证券的客户。

本订阅号旨在沟通研究信息,分享研究成果,所推送信息为“投资信息参考服务”,而非具体的“投资决策服务”。本订阅号内容仅为报告摘要,如需了解详细内容,请具体参见长江研究发布的完整版报告。本订阅号推送信息仅限完整报告发布当日有效,发布日后推送信息受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以长江研究正式公开发布报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息所表述的意见并不构成对任何人的投资建议,订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。本资料接受者应当仔细阅读所附各项声明、信息披露事项及相关风险提示,充分理解报告所含的关键假设条件,并准确理解投资评级含义。在任何情况下,长江研究不对任何人因使用本订阅号发布的任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅为长江研究所有,长江研究对本订阅号保留一切法律权利。

END

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 景洪农业┃一周回顾2026年第二十三期【6.13-6.18】

- “跑官要官”,黄岛区农业农村局原副局长范瑞非今日被“双开”

- 聚力技术交流,共促行业进阶!广西设施农业年中交流会圆满收官

- 广元市农业农村局开展畜禽养殖有限空间及农村沼气作业安全应急演练培训

- 【为民办实事】县农业农村局:烘干服务中心“火力全开” 全力守牢制种丰收底线

- 巨鹿县2026年农业生产社会化服务项目第三方验收询价中标单位的公示

- 2026年度青岛市供销合作社系统农业社会化服务主体名单公示

- 荆门市水产发展中心到京山开展“四农普”渔业统计指导暨水产养殖滥用药专项整治技术服务

- 幸福渔业村|粽叶飘香迎端午,邻里欢聚暖渔村

- 渔业的未来:不是多捞,而是养好