点击“阅读全文”可以查看上期哦

点击“阅读全文”可以查看上期哦今天是6月16日。

前两天有一个客户来找我,一开口就给我发了一张截图,上面写着:“审核不通过。”农行网捷贷页面。

他说:“我的工资卡是农业银行的,社保和公积金也是在该行代扣代缴的,从来没有出现过逾期的情况,为什么就不能批准呢?”

我说你不要着急,把征信报告拿出来看一下。他发过来之后我就知道不是因为资质不够,而是由于一些重要的原因导致系统被卡住。

今天除了会告诉你为什么被拒绝之外,还会告诉你每个原因应该如何改进。

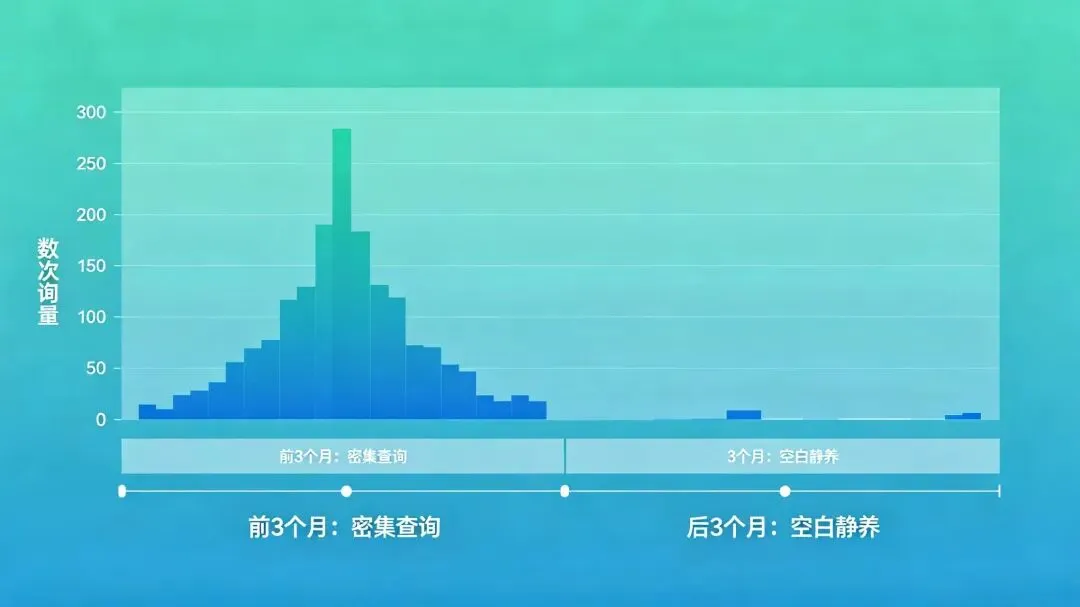

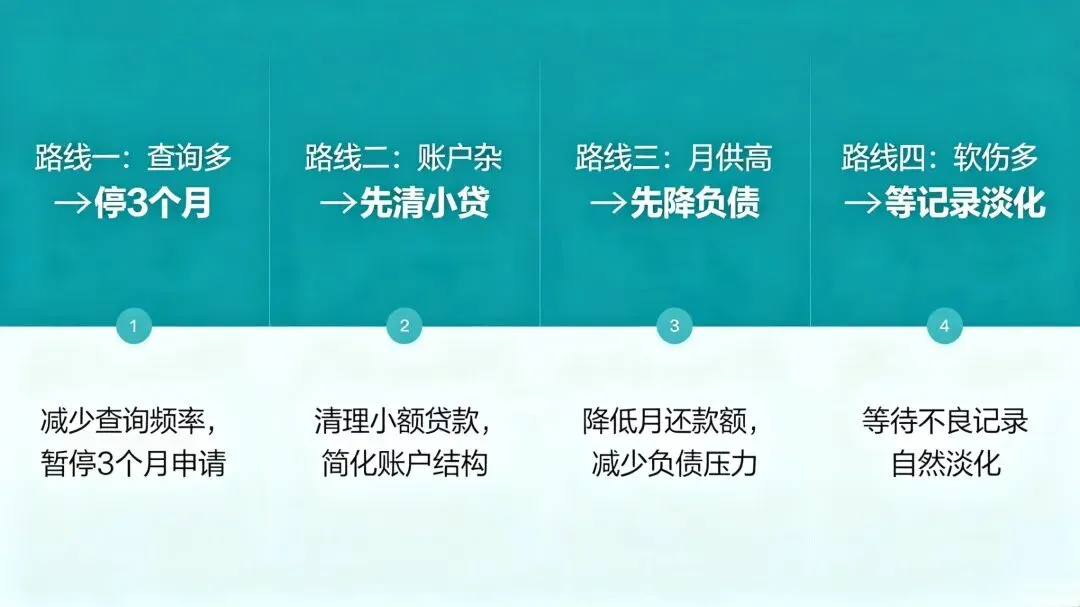

第一种情况是征信查询过于频繁,解决的办法就是停止查询并进行休养

三个月之内就被查了十一次——花呗、借呗、京东白条、三个消费贷款APP一个接一个地被点到,最后才想起来农行网捷贷。

系统发现有大量查询时,第一反应就是这个人四处借债,资金紧张,风险大。

修复的方法:停止所有的信贷申请,并且给征信系统三个月的休养期。查询记录会随着时间的推移而逐渐消逝,在三个月之后再进行申请时,评分就会有所提高。

好的产品应该优先申请,而不能把好的产品放到后面去碰运气。

第二种情况是网贷账户太多,解决的办法就是注销减负

他名下有七个小额信贷账户,其中有些已经结清了但是没有销户,仍然出现在征信报告里。

银行的逻辑就是:不管你还完没有,有七个借贷账户就说明你的信贷依赖度很高,综合评分也会因此下降。

修复的方法:已经结清的网贷账户要马上和平台取得联系进行注销;还没有结清的,则应该先把金额最少的几笔还掉,一个接一个地清零销户。目的就是把活跃借贷账户的数量控制在三个之内。

每缺少一个账号都会使分数提高一级。

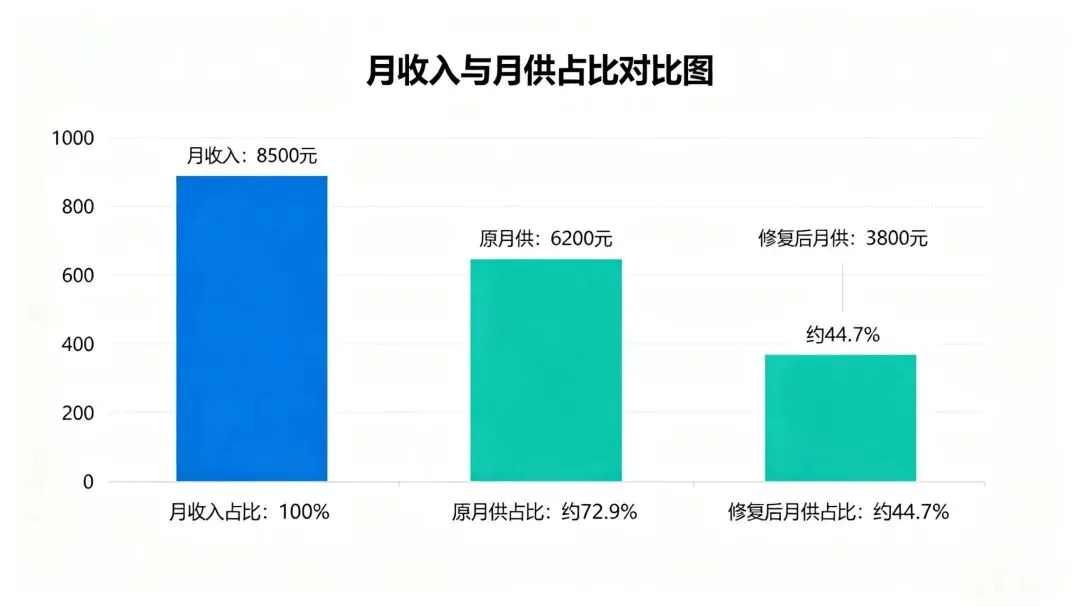

第三种情况是负债收入比过高,修复的方法就是先把月供降下来,然后再去申请

他的月收入是8500元,加上信用卡和网贷的月还款6200元之后,还剩两千多元用来支付所有的日常生活开支。系统一看,再加上一笔新的贷款的话,违约的可能性就很大了——直接拒绝。

修复的方法:先把高利率、短周期的网贷还清或者整合,把每月需要偿还的金额降低到一个安全的水平上,使可以自由支配的资金达到安全线之上。银行一般会限制负债率不能超过50%,也就是月收入为8500元的情况下,总的月供不能超过4250元才会有操作的空间。

并不是因为你的收入少,而是因为你欠下的债务太多。先把地方腾出来,然后进去。

第四种情况就是信用卡“软伤”,修复的方法是降低使用频率并保持良好的信用记录

他有四张信用卡,其中三张已经刷到了80%以上。没有逾期,但是由于使用频率过高,所以系统认为他是高度依赖信用额度的人。

另外有一张卡,在去年有三天内逾期的情况,虽然很快就补上了,但是仍然留下了记录。

修复的方法:把信用卡的使用频率降到50%以下,最快的途径就是在账单日前提前还款一部分,使账单金额下降;短期逾期记录不能删除,但是要保持12-24个月的良好记录,这样对它的负面影响就会逐渐减弱。

软伤和硬伤不一样,给足够的时间之后就会消散。

写在最后

被拒绝并不是结束,在找出问题所在之后再进行改进才是正确的做法。

申请网捷贷的时候被拒绝了没有?你现在卡在什么地方呢?

(今天分享到这里,感谢阅读!!!)