2026年中国农业无人机行业概览开启农业“智慧时代”(精华版)

读前必看:我们能为数字经济产业的施工方、集成商和设备厂商提供资金和资源支持。

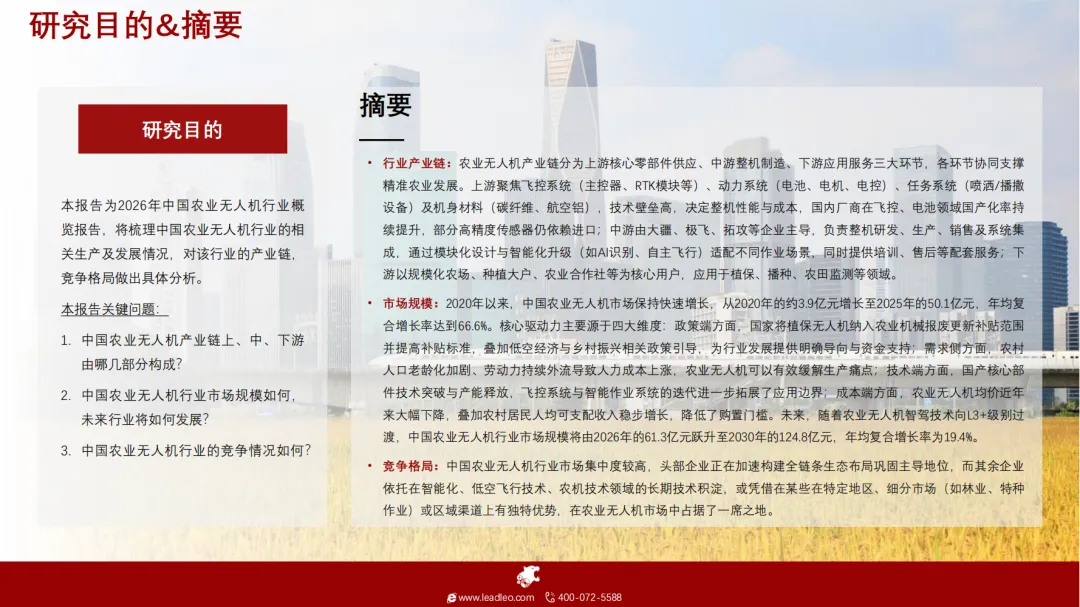

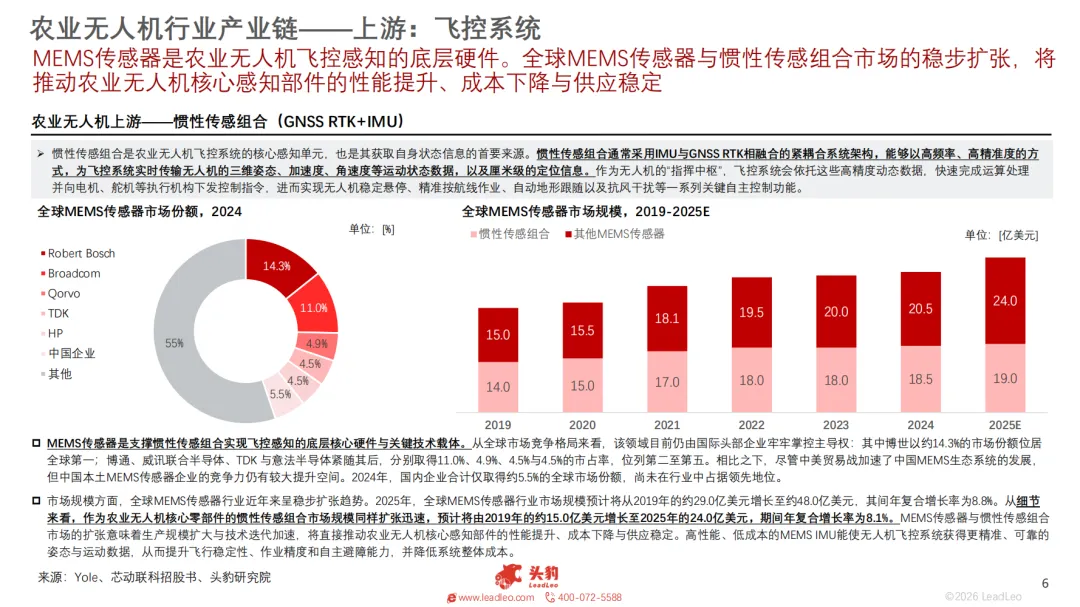

本报告系统分析了中国农业无人机行业的发展现状、产业链结构、市场规模与竞争格局。报告指出,农业无人机按照功能可分为播种喷洒与遥感监测两大类,前者实现精准植保与智能播撒,后者支持农田测绘与多光谱分析,共同构成了智慧农业的重要作业单元。从产业链看,上游核心零部件(尤其是动力电池和飞控系统中的MEMS传感器)技术壁垒最高,成本占比最大;中游整机制造由大疆、极飞等企业主导,凭借品牌效应掌握较强定价权;下游服务模式正从单一作业向“农业解决方案”转型,规模化农场与种植大户为核心用户。 在市场规模方面,2020年至2025年中国农业无人机市场呈现爆发式增长,规模从约3.9亿元跃升至50.1亿元,年均复合增长率高达66.6%。这一增长得益于政策补贴加码、农村劳动力短缺与人工成本上涨、国产核心部件技术突破以及产品均价下降等多重驱动。展望未来,预计到2030年市场规模将达到124.8亿元,年均复合增长率为19.4%。具身智能技术的逐步落地,将有效解决果林等复杂地形的作业痛点,推动小型专用无人机加速普及。竞争格局上,市场集中度较高,头部企业加速构建全链条生态,部分企业在细分领域仍保有差异化优势。

本文仅供参考,不代表我们的任何投资建议。【数字化与智慧城市】整理分享的资料仅推荐阅读,用户获取的资料仅供个人学习,如需使用请参阅方案原文。来源:【头豹研究院】,共计【10页】,篇幅有限,仅展示部分报告内容。本方案已上传到【数字化与智慧城市】知识星球,扫描下方二维码加入后,直接下载,更多的历史报告随时查看、随意下载。

【免责声明】感谢作者辛苦原创!我们尊重版权,本公众号【数字化与智慧城市】均属于通过公开、付费、合法渠道获得,不用于商业用途,报告版权归原撰写/发布机构所有。公众号及社群所发布的资料,仅供社群内部成员市场研究以及讨论和交流,若有异议,如涉侵权,请及时联系我们,我们依相关法律对内容进行删除或作相应处理。