考虑到基于Hausman 检验结果选用双向固定效应模型进行基准回归,结果如表5所示。绿色金融发展的回归系数分别为-0.247、-0.136、0.064,分别在5%、10%、1%水平下显著,表明绿色金融发展存在显著的减污效应和降碳效应,且能够提高农业减污降碳协同水平,即能促进农业减污降碳协同增效。因此,研究假说H1a 得以验证。从影响幅度上看,绿色金融发展水平每提升1单位,农业碳排放量降低24.70%,农业面源污染水平降低13.60%,农业减污降碳协同水平提升0.064个单位。

考虑到2017年6月30日浙江省绿色金融改革创新试验区建设动员部署会议上,明确浙江将举全省之力支持湖州市、衢州市建设绿色金融改革创新试验区的战略部署,这一部署在短期内可能对绿色金融发展水平产生较大影响,从样本选择可能存在偏误的角度出发,据此剔除2017—2018年的样本数据,进行稳健性检验。此外,考虑到新冠疫情的爆发可能会对绿色金融发展水平产生较大影响,进一步剔除2020—2021年的样本数据进行稳健性检验。

考虑到绿色金融发展的衡量可能存在偏误,选择国内主导的绿色金融产品绿色信贷(Gcredit)替换核心解释变量,进行稳健性检验。

考虑到上海市和其他省会城市的经济发展水平较高,绿色金融发展的社会经济基础和其他地区存在显著差异,据此剔除上海市和其他省会城市进行稳健性检验。各稳健性检验结果如表6所示,绿色金融发展的回归系数均显著为正,与基准回归结果保持一致,因此本文基准回归结果是稳健的。

考虑到因遗漏变量等引起的内生性问题可能对估计结果造成偏误,参考Wang & Wang(2023)的研究,采用两阶段最小二乘法(2SLS)进行内生性检验。本文将绿色金融发展与其均值之差的三次幂作为绿色金融发展的工具变量(郭昱申、方先明,2025),满足了“相关性”和“外生性”的假设条件。内生性检验结果如表7列(1)-(2),Kleibergen-Paap rk LM统计量在1%的水平下显著,且Kleibergen-Paap Wald rk F统计量值为28.970,大于Stock-Yogo检验在10%水平下的临界值,因此工具变量选择是合理的,不存在弱工具变量和不可识别问题。2SLS的结果中绿色金融发展能够显著提升农业减污降碳协同水平,且影响程度较基准回归有所增强。因此,在缓解了可能存在的内生性问题后,绿色金融发展能显著提升农业减污降碳协同水平。

依据长三角地区四个省(市)绿色金融发展水平高低,以绿色金融发展水平的中位数为标准,将该地区41市分为低、高绿色金融发展水平两组进行回归,结果如表8所示。结果表明,在高绿色金融发展水平地区,绿色金融发展能够显著提升农业减污降碳协同水平,而在低绿色金融发展水平地区,绿色金融发展未能产生提升效应。可能的原因是,长三角地区绿色金融发展水平对农业减污降碳协同水平的影响差异,主要源于区域经济基础、政策执行力度、技术创新支撑及产业协同需求的分化:高发展水平地区(如上海、江苏)凭借雄厚的经济实力、充裕的金融资源、细化的政策体系及严格的标准执行,结合金融科技(如区块链、卫星遥感)与完善的数据支撑,有效推动了绿色金融发展与农业减排的良性互动;而低发展水平地区(如安徽部分城市)受限于经济基础薄弱、政策框架初步但执行薄弱、技术支撑不足及传统产业占比高等因素,导致绿色金融资源难以精准匹配农业需求,加之区域协同障碍与标准不统一,进一步抑制了农业减污降碳协同水平的提升。

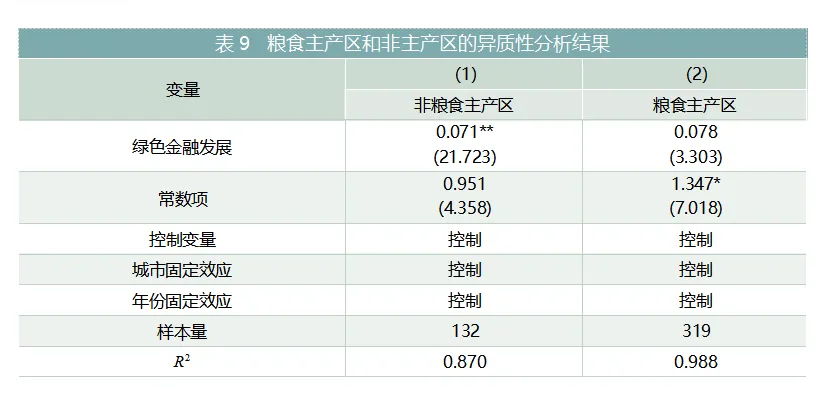

相较于非粮食主产区,粮食主产区的农业生产规模、农业碳排放量、农业面源污染水平都比较高,为探究绿色金融发展对粮食主产区和非粮食主产区的减污降碳协同水平差异影响,进行分样本回归。根据《国务院关于建立粮食生产功能区和重要农产品生产保护区的指导意见》的划分标准,江苏和安徽地区为粮食主产区,浙江和上海地区为非粮食主产区,异质性分析结果如表9所示。结果表明,绿色金融发展仅在非粮食主产区显著提升农业减污降碳协同水平。可能的原因是:粮食主产区和粮食非主产区的农业生产模式、金融资源匹配度、政策目标及技术需求存在差异:非粮食主产区以特色/生态农业为主,碳排放源分散且易通过绿色金融支持的小规模项目(如有机种植)直接减排,叠加经济发达、金融创新活跃及政策侧重生态保护的优势,绿色金融发展可精准对接需求;而粮食主产区以大规模粮食生产为主,碳排放集中于化肥/农药使用及机械化作业,减排需基础性技术改进(如测土配方施肥),但传统农业风险高、收益低导致金融资源覆盖不足,加之政策以保障粮食安全为主、环保激励薄弱,绿色金融发展对低收益长周期项目的支持动力受限,最终制约了农业减污降碳协同水平的提升。

长三角地区不同区域在经济发展和环境治理水平等方面存在较大差异,因此,本文以人均GDP的中位数为划分标准,将长三角地区41个设区市划分为两组进行分组回归,结果见表10。绿色金融发展能够显著提升低经济发展水平的农业减污降碳协同水平,而对高经济发展水平地区的提升效应不显著。可能的原因是两类区域经济基础、金融资源、政策目标及技术需求的差异:低发展水平地区传统农业占比高,碳排放集中于化肥/农药使用等基础环节,减排空间大且技术门槛低,绿色金融发展通过低成本资金(如绿色信贷、补贴型债券)直接支持易推广的低碳技术(如测土配方施肥),叠加政策以“补短板”为主、环保考核压力大,金融资源与农业减排需求高度匹配,形成“资金-技术-产业”闭环;而高发展水平地区农业占比低,减排已处边际效益递减阶段,剩余减排需依赖高端技术(如智能农机节能改造),但这类项目成本高、周期长,绿色金融发展对低收益农业项目的支持动力不足,且政策更侧重经济转型或创新驱动,金融资源更多流向工业或服务业领域,导致农业减排资金被挤占,最终制约了绿色金融发展促进农业减污降碳协同增效。

上述回归结果已经验证了绿色金融发展能够有效促进农业减污降碳协同增效,据此,进一步对绿色金融发展促进农业减污降碳协同增效的路径进行研究。基于前文的理论分析,引入农业技术进步用以分析机制路径,结果如表11所示。结果表明,绿色金融发展对农业技术进步水平的影响在5%水平下显著为正,其系数为0.304,即绿色金融发展水平每提升1单位,农业技术进步水平提升0.304单位。同时,绿色金融发展对农业减污降碳协同增效的直接效应是正向的,表明绿色金融发展可以通过促进农业技术进步实现农业减污降碳协同增效,据此H2得以验证。

本文绿色金融发展和农业减污降碳协同水平的全局Moran’s I在样本期间多数年份均显著为正,表明两者间具有显著的空间自相关性。再根据LM、LR、Hausman检验结果选择合适的空间计量模型,在地理距离权重矩阵条件下,采用个体固定效应模型;在经济距离权重矩阵条件下,采用双向固定效应模型。空间杜宾模型的检验结果如表12所示。结果表明:第一,在地理距离权重矩阵条件下,绿色金融发展对农业减污降碳增效水平的空间回归系数显著,数值为0.060,表明绿色金融发展对农业减污降碳协同增效水平存在显著正向空间溢出效应。即本地区绿色金融发展水平的提升能够显著促进本地区和空间邻近地区农业减污降碳协同增效,据此验证了研究假说H1b。第二,在经济距离权重矩阵条件下,绿色金融发展对农业减污降碳协同水平的空间回归系数分别为0.065,通过了1%水平的显著性检验。表明绿色金融发展对农业减污降碳协同水平存在显著正向空间溢出效应,即本地区绿色金融发展水平的提升能够显著促进本地区和空间邻近地区农业减污降碳协同增效。据此进一步验证了研究假说H1b。

由前文面板回归结果可知,绿色金融发展对农业减污降碳协同增效产生了显著影响,但此种影响可能是多维度、非线性的,为此使用面板门槛模型进行进一步分析,设定模型如下。

其中,1(·)代表示性函数,当括号中的表达式为假时,则取值为0,反之取值为1。根据TECH与φ的大小关系,将样本区别划分为不同区制,在TECH作为门槛变量时,采用单门槛模型。表13报告了农业技术进步作为门槛变量的门槛效应自抽样检验结果。结果表明,模型通过了单门槛效应的显著性检验,且门槛值为0.095,故在绿色金融发展影响农业减污降碳协同增效的过程中存在农业技术进步这一门槛,因此,研究假说H3初步得到验证。接下来进一步对农业技术进步水平作为门槛变量的结果进行分析。

表14为农业技术进步作为门槛变量的面板门槛模型估计结果。结果表明,在“TECH<0.095”“TECH≥0.095”两个区间内,绿色金融发展的回归系数分别显著为-0.144、0.071,说明绿色金融发展对农业减污降碳协同水平的促进作用会随着农业技术进步水平提升而逐渐显现。究其原因,农业技术进步水平较低时,虽然绿色金融会带来农业生产效率的直接提升,但同样也会导致农机设备、化肥、农药和薄膜等生产资料投入的增加,造成农业碳排放量和农业面源污染水平的提升,使得绿色金融发展无法促进农业减污降碳协同增效。随着农业技术进步水平提升到某一临界点,农业生产效率、农村经济发展水平、农民收入、农民绿色环保意识等多方面同步提升,使得绿色金融有更为广阔的发展空间,资金能够精准地流向绿色低碳的项目,有利于实现农业减污降碳协同增效。因此,进一步验证了研究假说H3。