重要提示

| 本微信号推送的内容仅面向财通证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者。本微信号建设受限于难以设置访问权限,为避免不当使用所载内容可能带来的风险,若您并非专业投资者,请勿订阅、转载或使用本微信号的信息。 |

核心观点

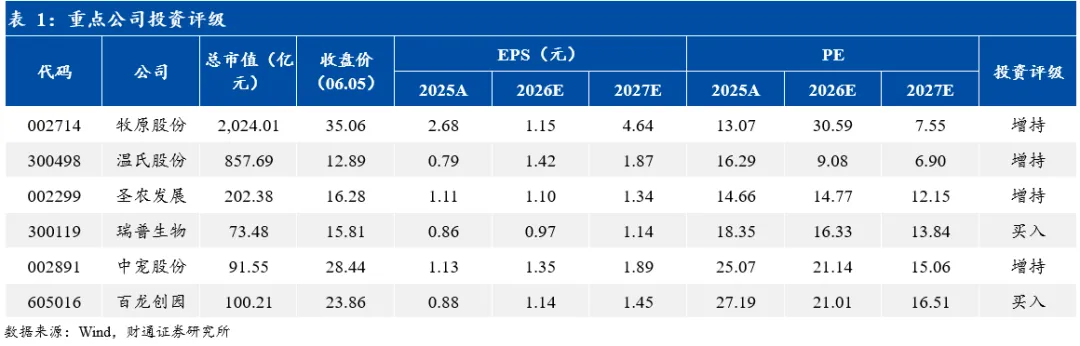

生猪养殖:猪价下行。供应端出栏平稳,局部环保监管趋严,供需博弈猪价平稳。供应压力叠加政策引导,产能去化或加速。1)数量端:据钢联统计,2026年5月能繁母猪存栏量月环比-1.32%(4月环比-0.89%)。2)价格端:猪价平稳。6月4日,商品猪出栏价为9.60元/kg,周环比-0.52%。3)盈利端:延续亏损。6月5日,自繁自养和外购仔猪养殖盈利为-343.76元/头、-305.70元/头。相关标的:牧原股份,神农集团,德康农牧。

禽类养殖:海外禽流感频发,关注白羽鸡投资机会。据钢联统计,2026年5月祖代更新量为6.55万套,环比-12.08%,更新品种主要是科宝以及国内品种。祖代鸡引种存不确定性,中长期利好白羽鸡产业链价格。6月5日,白羽肉鸡主产区平均价为7.49元/公斤,周环比持平。相关标的:圣农发展,益生股份、立华股份。动保:行业潜在成长性持续催化。周期角度,据批签发数据,2026年一季度/4月,圆环同比+6.6%/-11%,伪狂犬同比-1.1%/-23%。产品角度,各公司新品陆续上市提供增长动力。相关标的:科前生物、瑞普生物、生物股份等。宠物:出口方面,据海关数据,2026年1-4月食品出口额为34.87亿元,同比+6.97%。内销方面延续增长趋势,据久谦中台,4月宠物食品电商平台销售额同比+1%,其中天猫、抖音、京东分别同比-9%/+12%/+15%;国产品牌市场份额持续提升。相关标的:中宠股份,乖宝宠物,佩蒂股份。种业:关注生物育种扩面进度。6月5日,小麦/豆粕/玉米全国均价分别同比-2.4%/-1.8%/-0.3%。转基因方面,关注转基因玉米的推广区域及行业收并购动作。相关标的:康农种业、大北农、隆平高科等。风险提示:原材料价格波动风险,动物疾病风险,极端灾害风险。 PART 1.农林牧渔行情概览

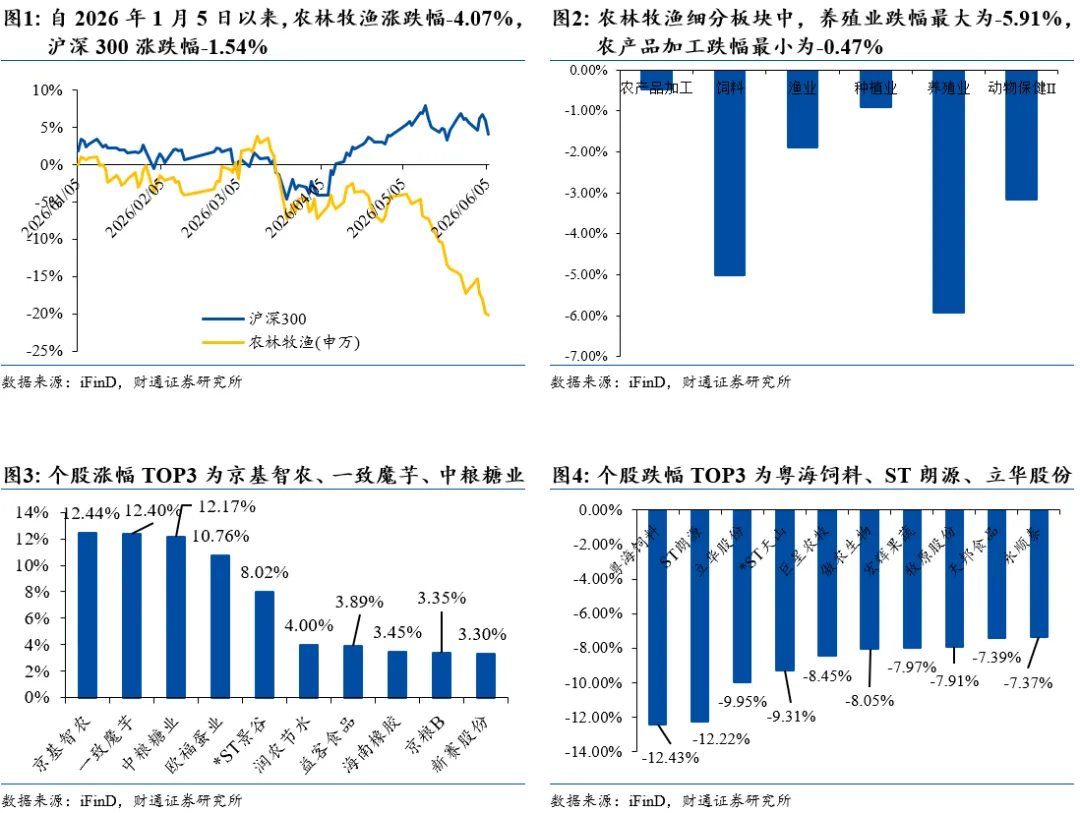

本周农林牧渔收于2379.55,周环比-4.07%,沪深300周环比-1.54%。2026年1月5日以来,农林牧渔涨跌幅-20.18%,沪深300涨跌幅+4.04%。本周农林牧渔细分板块普遍下跌,细分板块中养殖业跌幅最大为-5.91%,农产品加工跌幅最小为-0.47%。

PART 2.生猪养殖数据跟踪

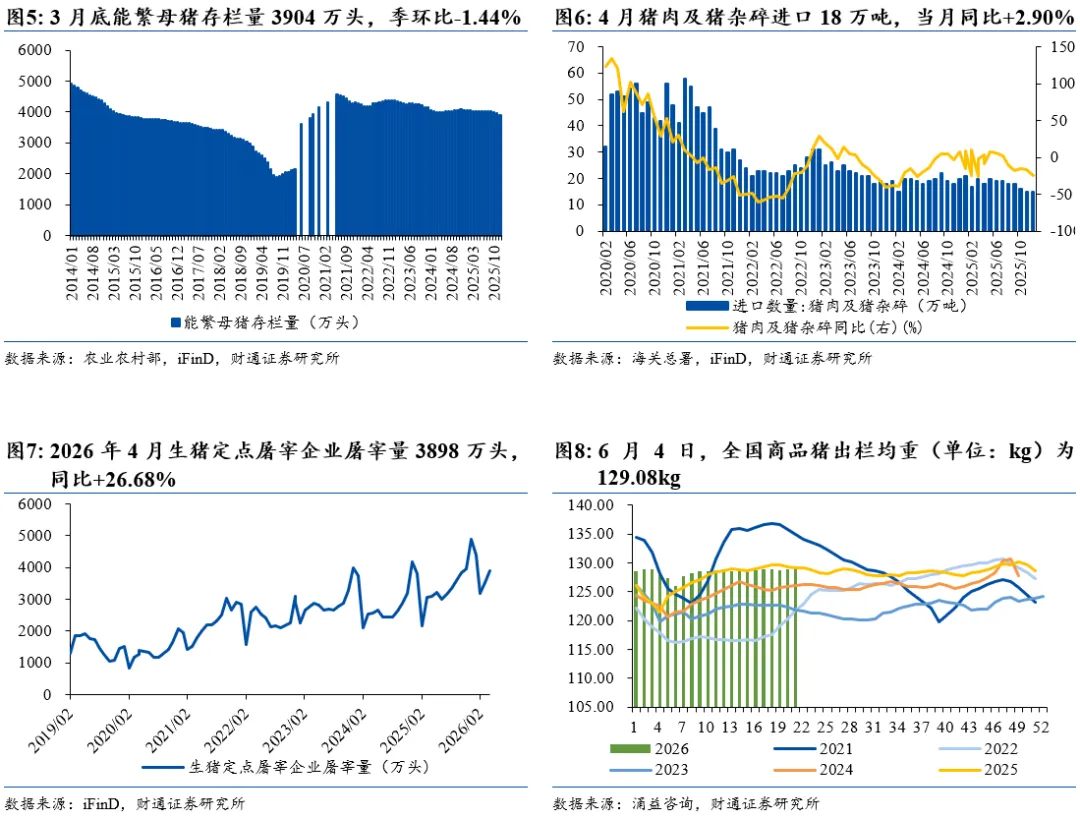

本周猪价平稳。供应端,规模企业出栏阶段性缩量,需求偏淡,供需博弈猪价本周震荡平稳;养殖户补栏积极性一般,仔猪价格下行。5月14日,农业农村部印发《生猪产能综合调控实施方案(2026年修订)》,设定全国能繁母猪正常保有量稳定在3750万头左右,2024年2月以来再次下调。5月18日,农业农村部召开视频会,部署落实新修订的生猪产能综合调控实施方案,进一步压实各方责任;据财联社报道,会议明确多项硬性管控举措与考核监管机制,并表示将严查产能逆势扩张行为。我们预计,政策角度,产能调控政策引导将逐步推进和落实,催化企业产能主动去化;周期角度,供应压力仍待释放,行业亏损有望催化产能加速被动去化,周期左侧持续推荐。优质公司未来将持续展现领先行业的超额盈利能力,有望获得价值重估。相关标的:牧原股份、温氏股份、德康农牧、神农集团、巨星农牧、天康生物。

2.1数量端:5月三方能繁母猪存栏量去化加速

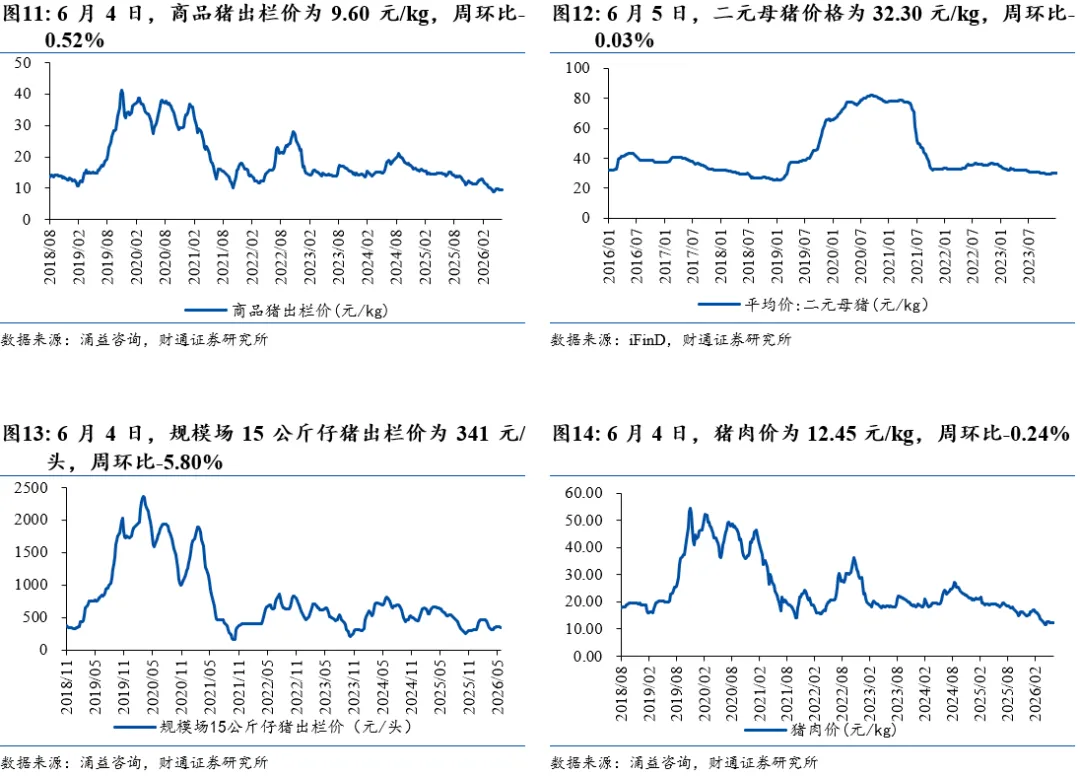

数量端:5月三方能繁母猪存栏量去化加速。据钢联统计,2026年5月能繁母猪存栏量月环比-1.32%(4月环比-0.89%),其中规模场环比-1.33%,中小散环比-1.13%。根据涌益咨询,2026年4月能繁母猪存栏量月环比-0.11%(3月-0.07%)。据农业农村部,3月底能繁母猪存栏量3904万头,季环比-1.44%。生猪出栏均重上行,根据涌益咨询统计,6月4日,全国商品猪出栏均重129.08kg。

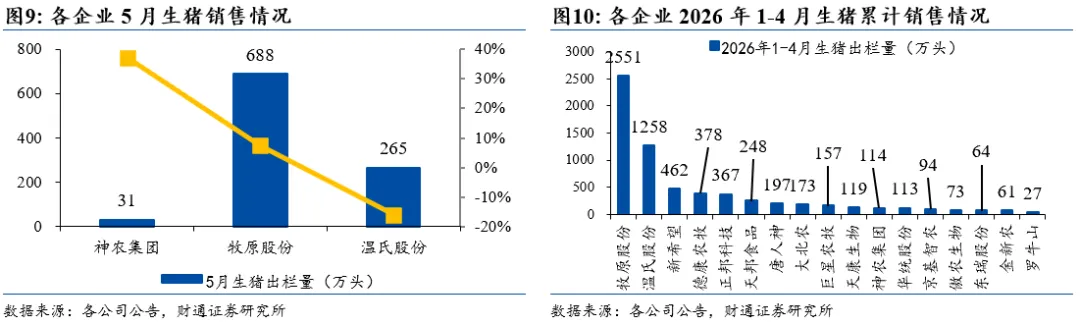

企业月度出栏:上市公司发布5月生猪销售情况,5月出栏量(同比增速)依次为神农集团30.84万头(+37.13%)、牧原股份688.30万头(+7.43%)、温氏股份265.27万头(-15.93%)。

2.2 价格端:猪价平稳

价格端:本周平稳。据涌益咨询,6月4日,商品猪出栏价为9.60元/kg,周环比-0.52%;规模场15公斤仔猪出栏价341元/头,周环比-5.80%;猪肉价为12.45元/kg,周环比-0.24%。据iFinD,6月5日,二元母猪价格为32.30元/kg,周环比-0.03%。

2.3 利润端:生猪养殖本周延续亏损

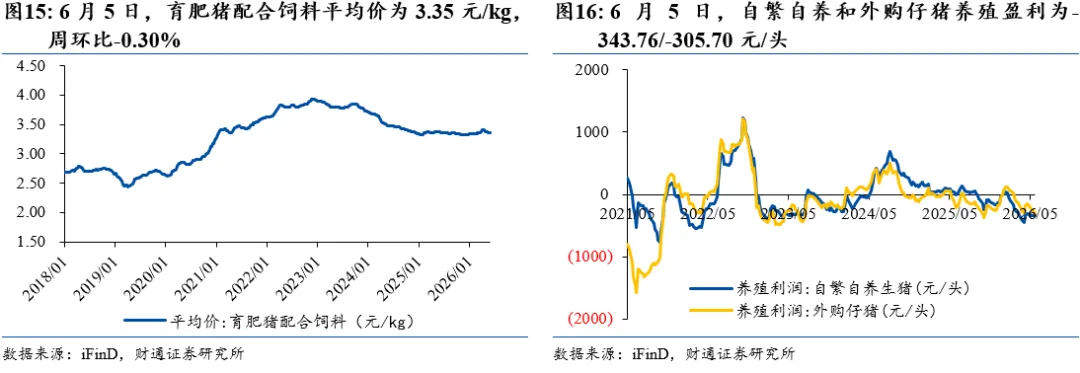

利润端:生猪养殖本周延续亏损。6月5日,育肥猪配合饲料平均价为3.35元/公斤,周环比-0.30%。6月5日,自繁自养和外购仔猪养殖盈利为-343.76元/头、-305.70元/头。

PART 3.禽养殖数据跟踪

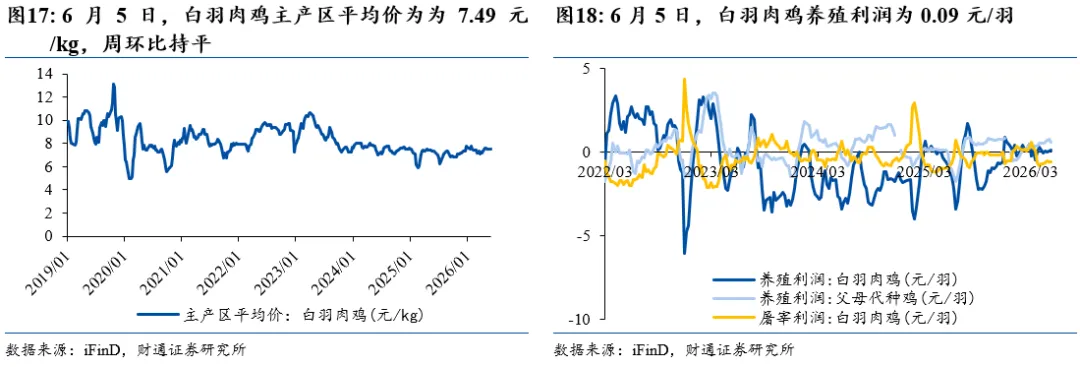

白鸡价格平稳。据钢联统计,2026年5月祖代更新量为6.55万套,环比-12.08%,更新品种主要是科宝以及国内品种,其中科宝品种占比27.48%,国内品种占比75.52%。祖代鸡引种仍面临不确定性,中长期利好白羽鸡产业链价格。6月5日,白羽肉鸡主产区平均价为7.49元/公斤,周环比持平;白羽肉鸡养殖利润0.09元/羽。

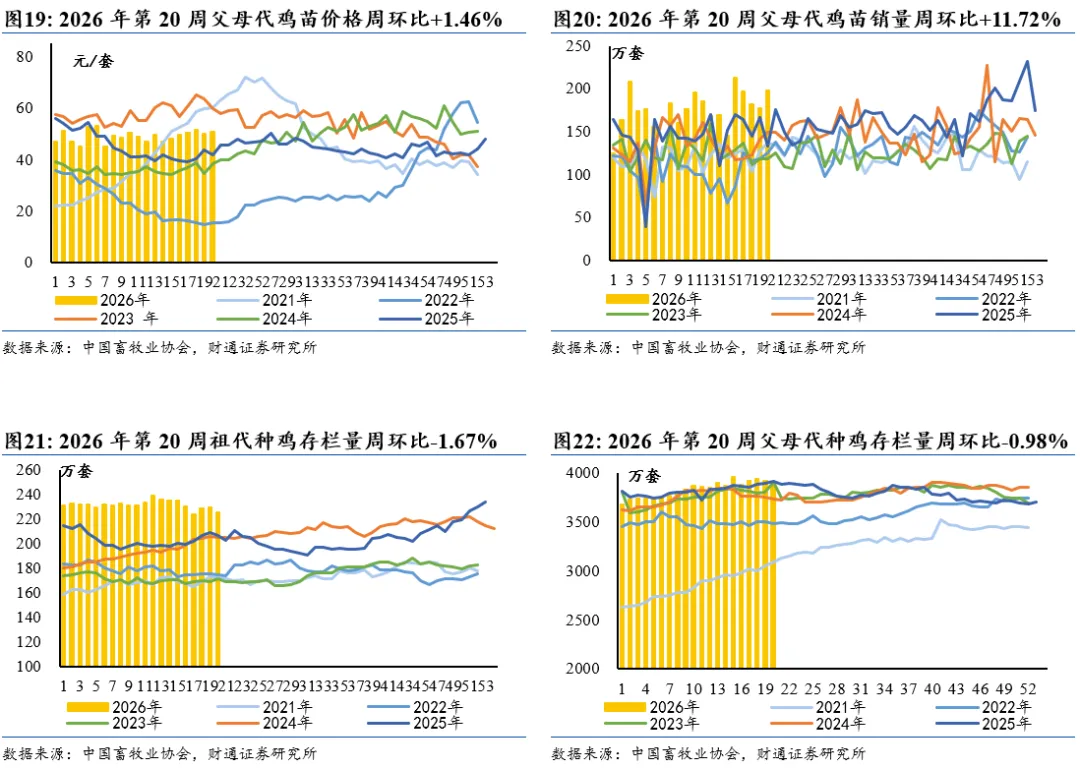

根据畜牧业协会禽业分会,2026年第20周父母代鸡苗销售量198.25万套,周环比+11.72%;父母代鸡苗价格50.89元/套,周环比+1.46%;祖代种鸡总存栏量(后备+在产)225.48万套,周环比-1.67%;父母代种鸡存栏量(后备+在产)3885.78万套,周环比-0.98%;商品代鸡苗销售量9717.51万只,周环比+2.20%;商品代鸡苗价格3.45元/只,周环比+1.13%。

PART 4.动保数据跟踪

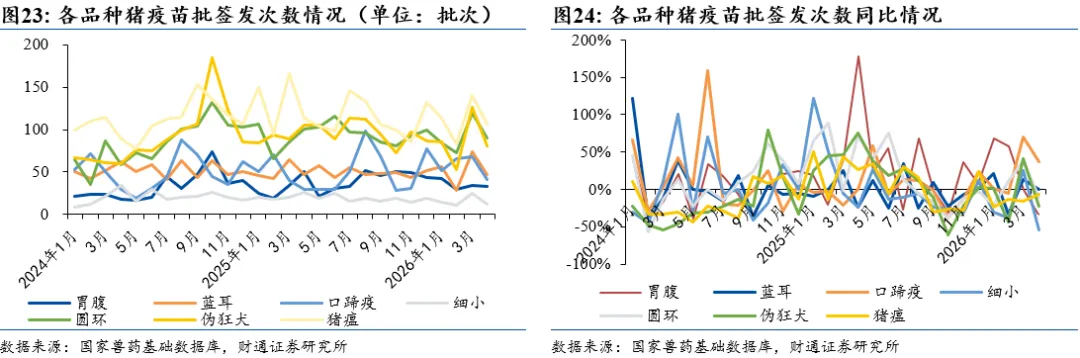

养殖周期角度,需求端暂承压。生猪养殖行业进入周期下行,动保需求端暂承压。从行业批签发数据来看,2026年4月,胃腹/蓝耳/口蹄疫/细小/圆环/伪狂犬/猪瘟疫苗同比-34%/+0%/ +37%/-54%/-11%/-23%/-6%; 2026年1-3月/2025年,圆环同比+6.6%/+11%,伪狂犬同比-1.1%/+5%。

产品周期角度,多数公司在产品研发及拓展上有积极变化,2025年以来,多家公司有重要新品获批,非洲猪瘟疫苗审批持续推进,为公司长期发展提供内生动力。大单品疫苗的持续研发上市,有望催化板块的关注回升,建议关注相关标的:科前生物、瑞普生物、普莱柯、中牧股份、生物股份等。

PART 5.种业数据跟踪

本周全国小麦、豆粕、玉米均价下行。截至6月5日,小麦/豆粕/玉米全国均价分别为2476/2873/2419元/吨,本周同比-2.4%/-1.8%/-0.3%;年初至今,全国小麦均价下跌1.6%,豆粕均价下跌9.4%,玉米均价上涨2.9%。中长期看,将持续强化粮食安全重要性,持续推动单产和品质提升,加快生物育种产业化推广,推进种业振兴。

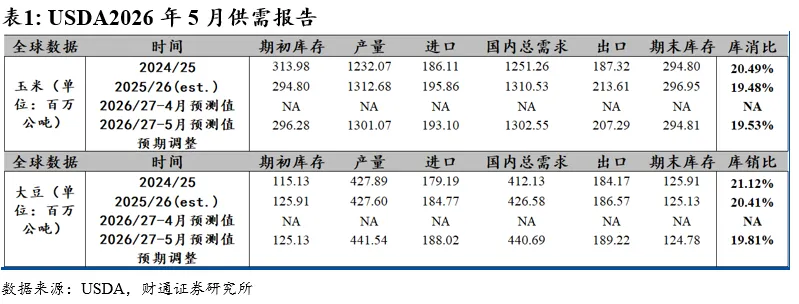

USDA发布5月供需报告:

USDA玉米5月库消比2026/27预测值相比2025/26预测值上行0.04个百分点。2026/27年度全球玉米产量13.01亿吨,国内消费量13.03亿吨,期末库存2.95亿吨,库消比19.53%,较2025/26年度上行0.04个百分点。分国别看,2026/27年度美国玉米产量4.06亿吨,国内消费量3.32亿吨,期末库存0.50亿吨,库消比12.08%,较2025/26年度下行0.66个百分点;2026/27年度中国玉米产量3.07亿吨,国内消费量2.43亿吨,期末库存1.66亿吨,库消比68.36%,较2025/26年度上行12.87个百分点。

USDA大豆5月库消比2026/27预测值相比2025/26预测值下行0.60个百分点。2026/27年度全球大豆产量4.42亿吨,国内消费量4.41亿吨,期末库存1.25亿吨,库消比19.81%,较2025/26年度下行0.60个百分点。分国别看,2026/27年度美国大豆产量1.21亿吨,国内消费量0.78亿吨,期末库存0.08亿吨,库消比6.91%,较2025/26度下行1.05个百分点;2026/27年度中国大豆产量0.21亿吨,国内消费量1.33亿吨,期末库存0.44亿吨,库消比33.36%,较2025/26年度下行0.59个百分点。

板块观点:关注生物育种扩面进度。基础农产品方面,5月USDA报告,2026/27年度相比2025/26年度全球玉米及大豆库存减少。转基因方面,关注各公司业绩的量价齐升,具备大品种、多品种矩阵的公司将优先受益。相关标的:康农种业、荃银高科、丰乐种业、大北农、隆平高科等。

PART 6.宠物数据跟踪

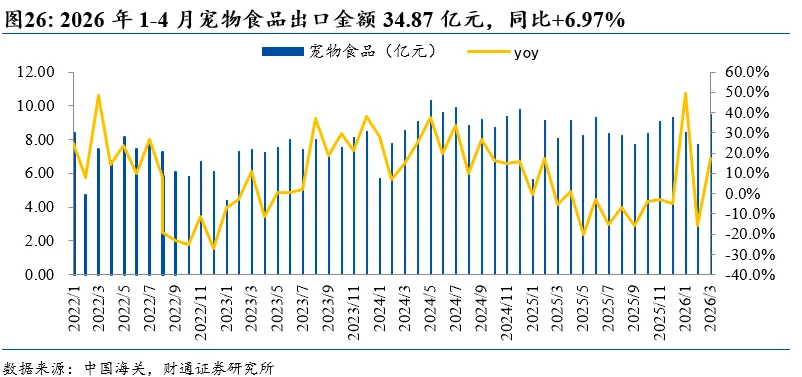

外销方面,宠食出口订单扰动预计逐渐减小。根据海关数据,2026年1-4月食品出口额为34.87亿元,同比+6.97%;出口量为14.13万吨,同比+28.21%。由于国际贸易大环境变化,以及汇率波动影响,宠物食品行业外销业绩暂承压;我们预计伴随海外客户、海外产能以及海外市场结构的持续调整优化,以及汇率波动减小,外销或逐步改善。。

内销方面,国内宠物市场延续增长趋势。根据久谦中台数据,2026年4月宠物食品电商平台销售额同比+1%,其中天猫/京东/抖音分别同比-9%/+15%/+12%。2026年4月电商品牌分品牌看,1)乖宝宠物,4月份电商平台麦富迪销售额同比-2%,弗列加特同比-3%,佰萃粮同比+27%,品牌合计同比-2%。2)中宠股份:4月份电商平台顽皮销售额同比+31%,领先同比+43%,ZEAL同比-18%,三品牌合计同比+29%。3)佩蒂股份:4月份电商平台爵宴销售额同比-4%。国货品牌产品结构持续优化,性价比优势凸显,有望进一步加速国货品牌高端化和国产化进程。

板块观点:宠物出口业务方面,由于汇兑损失及基数原因,一季度出口业务业绩暂承压。内销方面,关注内销业务快速增长,具有资金优势持续投入营销、具有供应链优势持续投入优质产能、具备研发优势持续推陈出新的优质公司,有望不断增强品牌力并提升市占率。相关标的:中宠股份、佩蒂股份、乖宝宠物。

原材料价格波动风险。成本占比较高的主要有玉米、豆粕、小麦、高粱等。饲料原料的国际贸易存在较大不确定性,价格波动的风险将中长期存在。如果全球大宗农产品的供应持续偏紧,价格进一步上行或维持高位,将进一步推高产业链成本,对行业盈利水平产生不利影响。

动物疾病风险。动物疾病的大规模发生与流行,一方面会导致畜禽的疾病甚至死亡,从而导致畜禽出栏量下行,对行业收入和业绩产生明显不利影响;另一方面会影响消费者心理,导致短期内行业需求降速,从而对行业销售量和销售单价产生不利影响。

极端灾害风险。自然灾害和极端气候可能造成行业经营活动无法正常开展;也可能会造成原料减产、增加疾病传播风险,从而增加产业链整体成本和疫情防控成本,对行业整体盈利水平产生不利影响。

注:文中报告节选自财通证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《三方5月能繁加速去化,持续推荐生猪养殖》

对外发布时间:2026年6月7日

报告发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

分析师:

王聪 S0160525110001

肖珮菁S0160524070005

江路 S0160526010003

法律声明:

本文节选自财通证券股份有限公司(简称“财通证券”)已公开发布的研究报告,如需了解详细内容,请具体参见财通证券发布的完整版报告。本微信号推送的内容仅面向财通证券客户中的专业投资者,若您并非该类客户,请勿订阅、转载或使用本微信号的信息。本微信号建设受限于难以设置访问权限,财通证券不会因您订阅本微信号的行为或者收到本微信号推送消息而视为我们的当然客户。 本微信号旨在及时分享研究成果,并不是我们的研究报告发布平台。所载资料与我们正式发布的报告相较存在延时转发的情况,并可能因报告发布日之后的情势变化而不再准确或失效,且本微信号不承担更新推送信息或另行通知的义务,后续更新信息请以财通证券研究正式发布的研究报告为准。 在任何情况下本微信号所推送信息或所表述的意见并不构成对任何人的投资建议,投资者不应单纯依靠所接收我们推送的信息而取代自身的独立判断,必须充分了解各类投资风险,自主做出决策并自行承担投资风险。为避免投资者不当使用所载资料,提示应关注以下事项:(1)本微信号所载资料涉及的盈利预测、投资评级、目标价等,均是基于特定的假设条件、特定的评级标准、相对的市场基准指数而得出的中长期价值判断,不涉及对具体证券或金融工具在具体时点的判断。(2)本微信号所载资料涉及的数据或信息均来源皆被财通证券认为可靠,但财通证券不对前述数据或信息的准确性或完整性做出任何保证,报告内容亦仅供参考。(3)不同时期,财通证券可能会依据不同的假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或投资观点。 为控制投资风险,投资者应仔细阅读本资料所附的各项声明、信息披露事项及风险提示。由于上述所列风险提醒事项并未囊括不当使用本资料所涉的全部风险,投资者必要时应寻求专业投资顾问指导。 本微信号版权仅为财通证券股份公司所有,并保留一切法律权利。未经事先书面许可,任何机构和个人不得以任何形式翻版、转载和发表。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?