一、行业

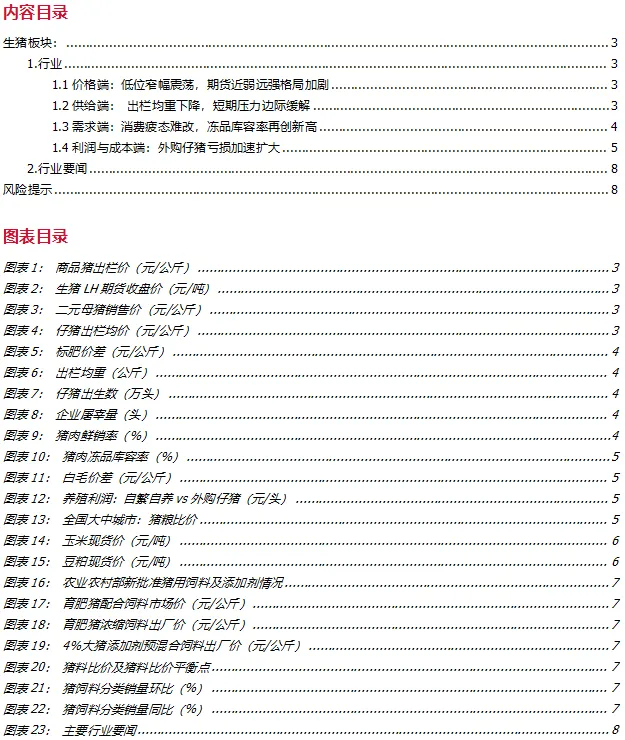

■价格端:截止6月5日,全国生猪出栏均价为9.51元/公斤,低位窄幅震荡;期货近弱远强格局延续,2607合约收盘价10,235元/吨,2705合约收盘价13,730元/吨;母猪价格小幅下降,仔猪价格大幅下跌7.20%,补栏意愿低迷。

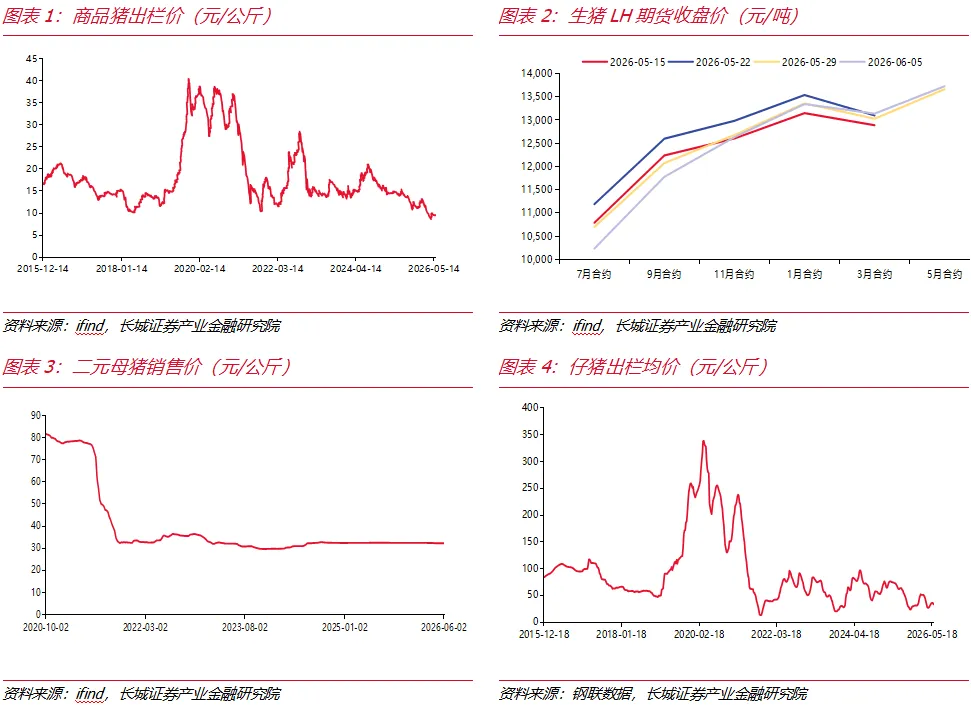

■供给端:截止第22周,标肥价差仍偏窄(-0.08元/公斤);截止6月5日,出栏均重降至122.94公斤,跌破123公斤关口;5月仔猪出生数为579.86万头,连续两月小幅下降,短期供给压力边际缓解,但需待下半年去化效果进一步传导。

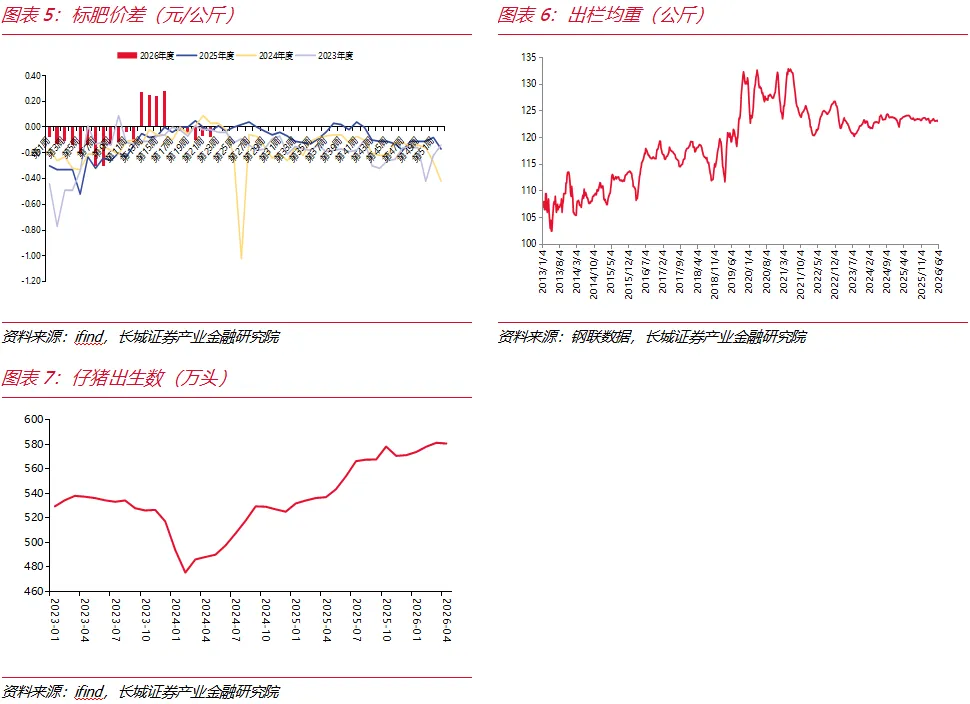

■需求端:消费持续疲软,截止第23周,企业日屠宰量133,572头(环比-2.35%),鲜销率降至81.14%;冻品库容率升至31.27%,再创新高,库存高压持续压制猪价。截至5月29日,毛猪与鲜品白条、冻品白条的价差分别为3.30元/公斤与2.81元/公斤,近期维持窄幅波动。

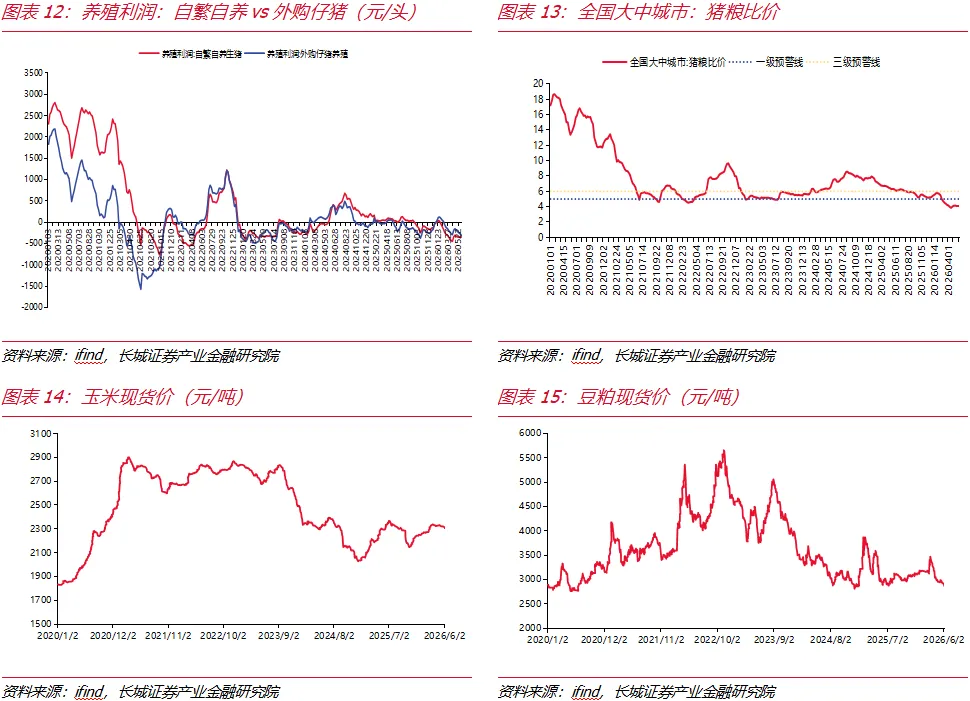

■利润与成本端:养殖利润方面,截止6月5日,自繁自养模式头均亏损343.76元,外购仔猪模式头均亏损305.70元,加速扩大;截止5月27日,猪粮比价为4.11,仍处于过度下跌一级预警区间;饲料成本处于中性偏下水平。

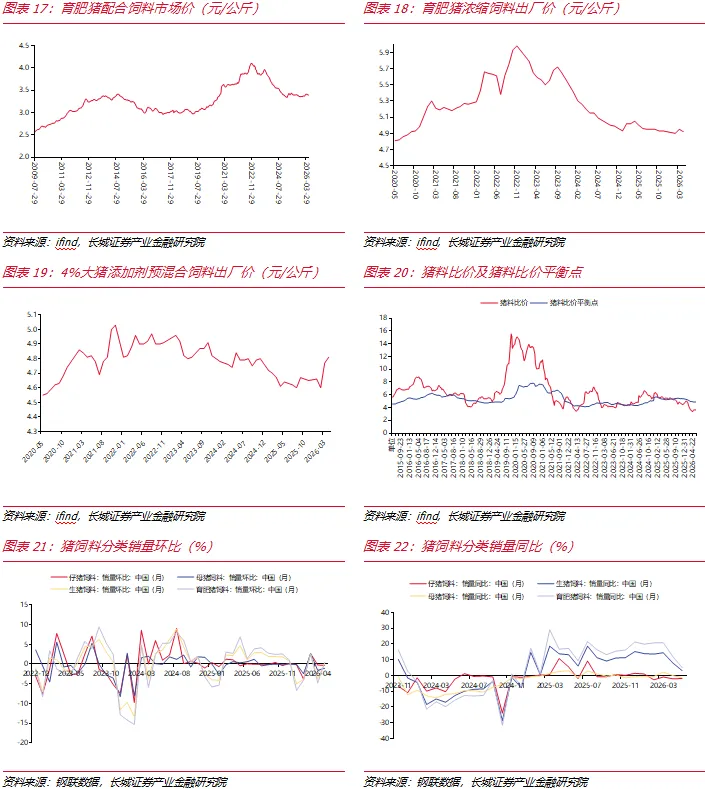

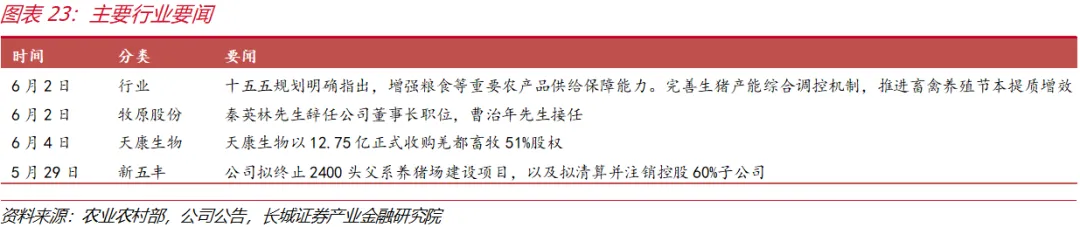

农业农村部近期新批准1个饲料品种及5个饲料添加剂品种(涉及生猪养殖),为行业降本增效提供技术支撑。育肥猪配合饲料市场价维持在3.4元/公斤附近低位震荡,猪料比价持续在盈亏平衡点下方徘徊,反映养殖端盈利空间极为有限。2026年5月饲料销量环比增速普遍偏低(仔猪料-0.35%、母猪料-1.08%、生猪料+0.18%、育肥猪料+0.50%),同比增速同样放缓,进一步印证行业产能去化仍在进行中。

二、行业要闻

十五五规划强调完善生猪产能综合调控机制,推进畜禽养殖节本提质增效;秦英林辞任牧原股份董事长,曹治年接任;天康生物收购羌都畜牧51%股权;新五丰拟终止2400头父系养猪场项目并拟清算并注销控股60%子公司。预计短期猪价低位震荡,后续关注产能去化与节日消费提振效果。

三、投资建议

短期猪价预计仍以低位震荡为主,后续需关注产能去化进度、饲料新产品的实际推广效果及端午节日消费能否带动需求回暖。外购仔猪亏损加速扩大将进一步倒逼高成本产能退出,行业供需再平衡有望加速,但需关注出清节奏不及预期的风险。

风险提示:供给出清不及预期;需求复苏不及预期;猪企出栏节奏变化;猪瘟疫病流行1.行业

1.1价格端:低位窄幅震荡,期货近弱远强格局加剧

截止6月5日,全国生猪出栏均价为9.51元/公斤,环比上周微涨0.11%,整体延续低位窄幅震荡态势。期货价格方面,生猪LH期货近月2607合约周五收盘价为10,235元/吨,远月2705合约收盘价为13,730元/吨。二元母猪均价为32.10元/公斤,环比上周下跌0.03%;仔猪出栏均价为33.33元/公斤,环比上周下跌7.20%。

我们认为,现货价格延续窄幅震荡,未来或将缓慢向好;期货近弱远强格局加剧,反映市场对短期宽松的担忧与远期乐观预期的分歧;二元母猪价格微幅回落,仔猪价格大幅下跌,补栏意愿较前期下降。

1.2供给端:出栏均重下降,短期压力边际缓解

截止2026年第22周,全国标肥价差为-0.08元/公斤,略有加宽。截止6月5日,全国商品猪出栏均重为122.94公斤,环比上周下跌0.10%,跌破123公斤关口。截止5月底,全国仔猪出生数为579.86万头,环比上月下跌0.12%,连续两月小幅下降。

我们认为,出栏均重连续下滑并跌破123公斤,叠加仔猪出生数连续两月下降,供给端边际压力缓解的信号增多,但短期供给压力仍需时间消化。

1.3需求端:消费疲态难改,冻品库容率再创新高

截止6月5日,企业日屠宰量为133,572头,环比上周下滑2.35%,终端屠宰需求持续走弱;截止第23周,猪肉鲜销率为81.14%,环比上周下跌0.17 pct。库存压力仍在加剧,猪肉冻品库容率进一步攀升至31.27%,环比增加0.4pct,同比增加13.95 pct,持续走高,延续近年同期高位。截止5月29日,毛猪与鲜品白条、冻品白条的价差分别为3.30、2.81元/公斤,近期维持窄幅波动。

我们认为,屠宰量降幅扩大、鲜销率回落,叠加冻品库容率持续抬高,库存高压持续压制猪价反弹。终端消费偏弱、白条跟涨乏力,短期需求端支撑不足。后续需关注端午备货及冻品去库进度,若节日消费未能带动鲜销回暖,猪价反弹将缺乏需求配合。

1.4利润与成本端:外购仔猪亏损加速扩大

截止6月5日,自繁自养模式头均亏损为343.76元,外购仔猪模式头均亏损为305.70元,亏损进一步加深,尤其是外购仔猪模式亏损扩大加速。饲料成本方面,玉米现货价为2305.71元/吨,豆粕现货价为2864.0元/吨,仍处于中性偏下区间。截止5月27日,全国大中城市猪粮比价为4.11,持续处于过度下跌一级预警区间(低于5:1)。

我们认为,深度亏损持续加剧行业现金流压力,外购仔猪亏损加速扩大将进一步倒逼高成本产能退出。饲料成本下行虽提供边际缓解,但难改整体亏损格局。在政策与市场共振下,行业供需再平衡有望加速,但需关注出清节奏不及预期的风险。

5月29日,农业农村部发布第1025号公告,批准1个新饲料品种,5个新饲料添加剂品种,1个饲料添加剂品种扩大适用范围等,其中涉及生猪养殖的产品如图表16所示。从饲料成本端来看,育肥猪配合饲料市场价在2022年达到历史峰值后持续回落,2025年以来维持在3.3-3.4元/公斤附近的低位震荡区间,近期仍处于中性偏下水平;浓缩料出厂价同样呈现冲高回落后的低位震荡格局;添加剂预混合饲料则持续窄幅震荡。猪料比价自2019-2020年冲高后大幅回落,在平衡点附近徘徊,近期已跌至盈亏平衡点之下。2026年5月,仔猪料环比-0.35%、母猪料环比-1.08%、生猪料环比+0.18%、育肥猪料环比+0.50%,环比增速整体维持低位;仔猪料同比-1.92%、母猪料同比+3.02%、生猪料同比-1.47%、育肥猪料同比+4.98%,增速放缓显著。

我们认为,新饲料、添加剂的获批为行业降本增效提供技术支撑。当前育肥猪配合饲料市场价维持在3.4元/公斤附近低位,猪料比价持续在平衡点附近徘徊,反映养殖端盈利空间极为有限。新型蛋白源与功能性添加剂的推广有望进一步优化饲料结构、降低豆粕依赖,为养殖端压缩完全成本、改善猪料比价提供空间。近期饲料销量环比负增长,反映出当前行业产能去化仍在进行中,新产品的实际普及效果需经监测期验证,短期对行业拉动有限。

2.行业要闻

5月29日-6月5日,十五五规划明确完善生猪产能调控、推进养殖节本增效;秦英林辞任牧原股份董事长,曹治年接任;天康生物以12.75亿元收购羌都畜牧51%股权;新五丰拟终止2400头父系养猪场项目并拟清算并注销控股60%子公司。

我们认为,政策端强化产能调控,企业端主动收缩与并购并行,行业出清与整合加速推进,有望加快供需再平衡进程。

风险提示

供给出清不及预期、需求复苏不及预期、猪企出栏节奏变化、猪瘟疫病流行

研究团队介绍

农业团队成员从业经历与知识结构合理,研究领域既有交错也有交叉,覆盖面广且兼顾纵深。未来将以周期特征为基石,挖掘更多具有成长及科技属性的优秀标的。

研究员 王佳博

执业证书编号:S1070526030004

研究员 严瑾

执业证书编号:S1070526050002

特别声明

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。通过新媒体形式制作的以上推送信息仅面向长城证券客户中的专业投资者及风险承受能力为稳健型、积极型、激进型的普通投资者。若您并非上述类型的投资者,请取消阅读,请勿收藏、接收或使用以上推送中的任何信息。因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

免责声明

长城证券股份有限公司(以下简称长城证券)具备中国证监会批准的证券投资咨询业务资格。以上推送信息摘自长城证券已发布的研究报告,完整内容请以长城证券已发布的研究报告为准。研究报告由长城证券向专业投资者客户及风险承受能力为稳健型、积极型、激进型的普通投资者客户(以下统称客户)提供,除非另有说明,所有研究报告的版权属于长城证券。未经长城证券事先书面授权许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传媒及任何单位或个人引用的证明或依据,不得用于未经允许的其它任何用途。如引用、刊发,需注明出处为长城证券研究所,且不得对研究报告进行有悖原意的引用、删节和修改。研究报告是基于本公司认为可靠的已公开信息,但本公司不保证信息的准确性或完整性。研究报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,研究报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用研究报告中的任何内容所引致的任何损失负任何责任。长城证券在法律允许的情况下可参与、投资或持有研究报告涉及的证券或进行证券交易,或向研究报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。长城证券可能与研究报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。长城证券版权所有并保留一切权利。

分析师声明

本报告署名分析师在此声明:本人具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,在执业过程中恪守独立诚信、勤勉尽职、谨慎客观、公平公正的原则,独立、客观地出具本报告。本报告反映了本人的研究观点,不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?