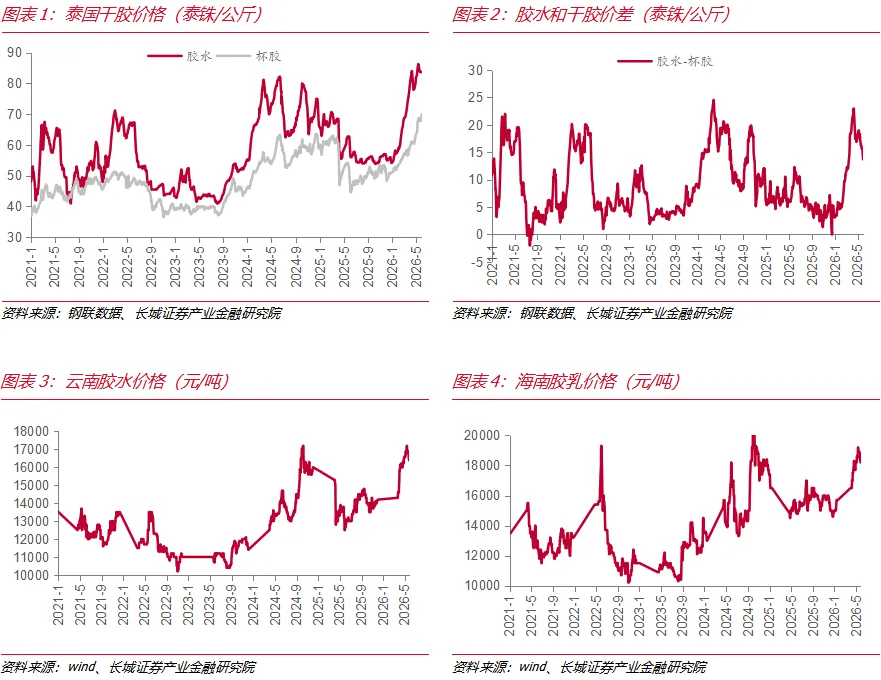

■胶水杯胶价差收窄(杯胶强),关注天气及割胶积极性:截止5月29日,泰国地区胶水/杯胶价格分别为83.7/70泰铢/公斤,环比上周0%/+2.9%,同比+34.5%/+40.1%。目前胶水和杯胶价差持续收窄,从季节性来说,伴随泰国雨季来临,胶水干含下降,加工厂存在压价收购胶水情况。另一方面,近期杯胶价格持续提升,对应NR价格也强于RU,主要系深色系动销良好,各环节存在补库行为。预计进入三季度,伴随雨水减少和旺产达峰,二者价差有望见底回升。关注二者价差是否有反季节性变化。截止5月29日,云南胶水/海南胶乳价格分别为1.65/1.82万元/吨,环比-2.4%/-3.7%,同比+32%/+22.1%。

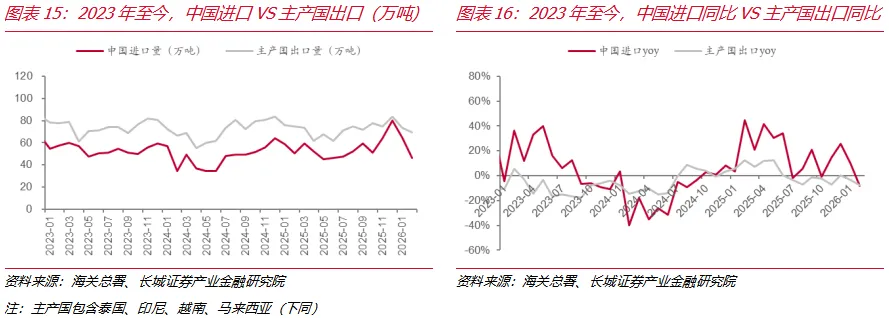

■主产国出口强于国内进口,海外需求好于去年:回顾2025年,国内进口量为667.5万吨,同比增加18%,为2020年以来最大进口增幅,主产国出口量为869.2万吨,同比增加2%,25年中国进口增幅高于其他国别,侧面反映海外其他区域进口补库量较小。但今年以来,国内进口降幅大于主产国出口降幅,说明海外需求好于去年。

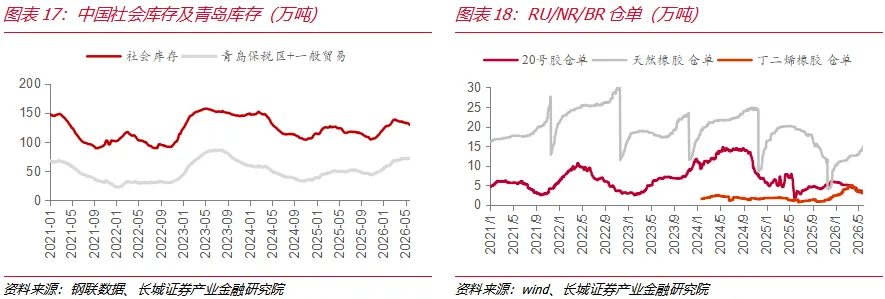

■本周国内小幅去库,关注去库斜率:截至2026年5月22日,中国天然橡胶社会库存129.48万吨,环比下降2.16万吨。青岛地区天胶保税和一般贸易合计库存量70.92万吨,环比上期下降-0.60万吨,其中保税区库存10.39万吨,环比下降0.79万吨;一般贸易库存60.52万吨,环比增加0.19万吨。

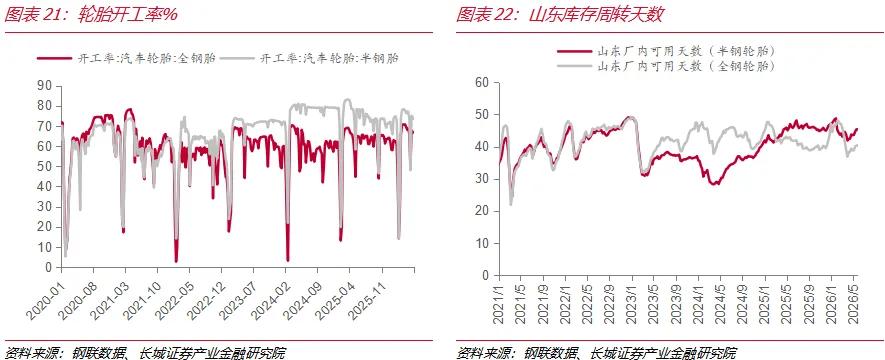

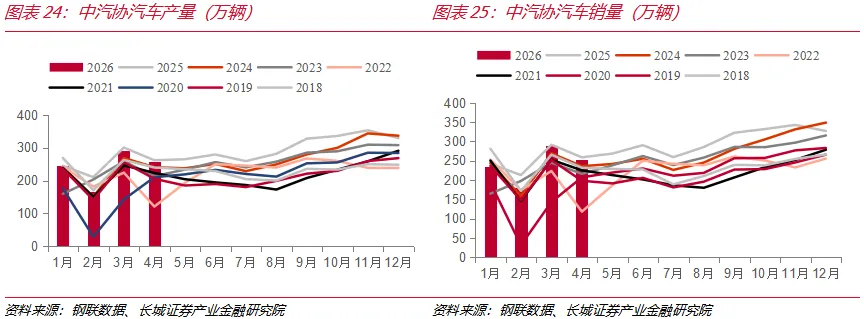

■轮胎开工率有所下滑,重卡维持高增态势:截至5月28日:国内全钢轮胎样本企业产能利用率为66.77%,环比-0.14个百分点,同比+1.97个百分点;半钢轮胎样本企业产能利用率为73.51%,环比-0.75个百分点,同比-4.74个百分点。另外,山东地区轮胎库存天数有所回升。根据第一商用车网,2026年4月份,我国重卡市场共计销售超11.7万辆,比上年同期的8.77万辆上涨约33%。1-4月,我国重卡行业累计销量约43.49万辆,同比增长23%。

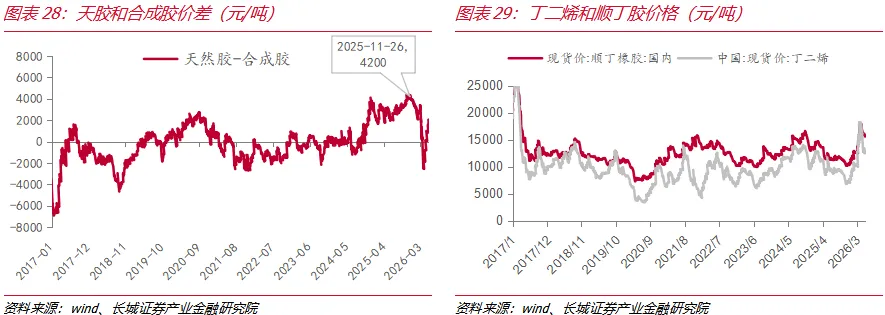

■替代品:合成与天胶价差修复,发生合成替代天胶。截止5月29日,顺丁橡胶现货价为14600元/吨,环比下降3.3%,同比+24.8%,与泰混现货价差为-2800元/吨,二者价差修复。丁二烯现货价为11800元/吨,环比-3.3%,同比+19.8%,顺丁胶-丁二烯价差逐步回归正常。

■投资建议:当前处于厄尔尼诺以及能源危机导致海外产区减产预期,中国天胶进口依存度较高,一旦海外减产,将冲击供应。目前国内开始进入季节性去库通道,即使产区产量不受影响,价格下方空间也可控,我们依然看好天然橡胶价格后期涨幅,建议关注海南橡胶(未覆盖)。

风险提示:天气扰动、政策变化、产区供给超预期、下游需求不及预期、价格波幅剧烈等风险上游:

原料:胶水杯胶价差收窄(杯胶强),关注天气及割胶积极性

泰国产区:杯胶价格上涨。截止5月29日,泰国地区胶水/杯胶价格分别为83.7/70泰铢/公斤,环比上周0%/+2.9%,同比+34.5%/+40.1%。目前胶水和杯胶价差持续收窄,从季节性来说,伴随泰国雨季来临,胶水干含下降,加工厂存在压价收购胶水情况。另一方面,近期杯胶价格持续提升,对应NR价格也强于RU,主要系深色系动销良好,各环节存在补库行为。预计进入三季度,伴随雨水减少和旺产达峰,二者价差有望见顶回升。关注二者价差是否有反季节性变化。

国内产区:截止5月29日,云南胶水/海南胶乳价格分别为1.65/1.82万元/吨,环比-2.4%/-3.7%,同比+32%/+22.1%。

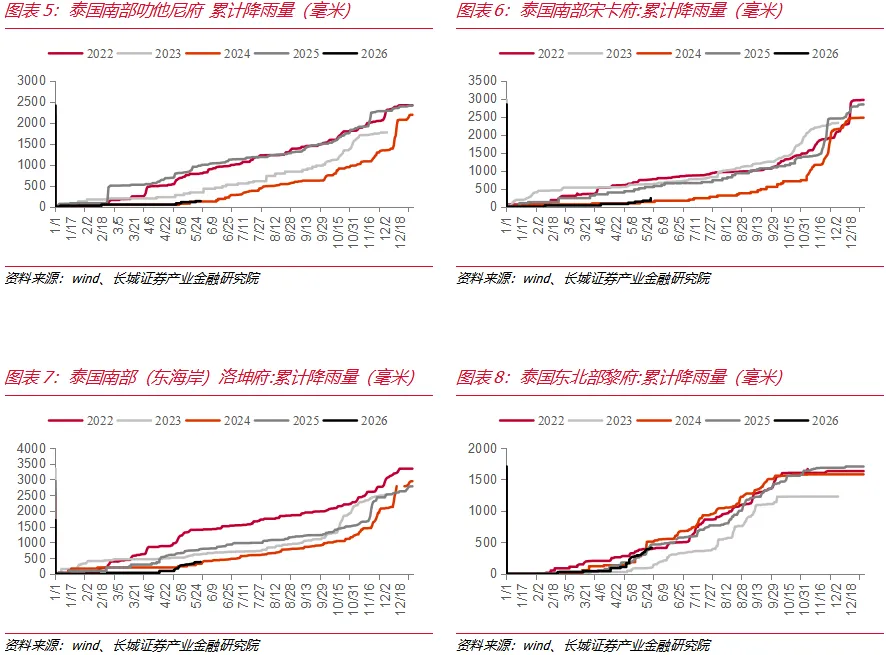

天气:当前泰国主产区降雨增加,下半年厄尔尼诺概率进一步增强

近端:主产区泰国部分区域降雨增加。根据泰国气象局,最近一周泰国南部-叻他尼府、宋卡、洛神府,东北部黎府等区域,降雨较上周有提升,较24年同期亦有增加。

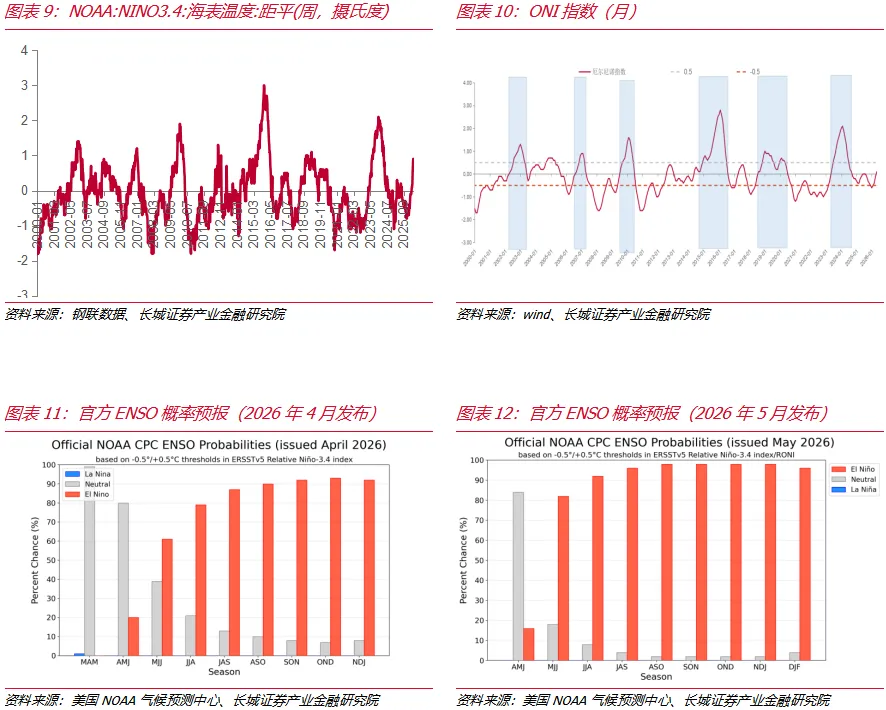

近期厄尔尼诺关注不减,因尼诺3.4区域的海表温度距平持续提升。截至5月22日,NIN03.4海表温度升至1.0,连续5周高于0.5。根据美国NOAA气候预测中心(CPC/NCEP)2026年5月发布的官方ENSO研判,5—7月ENSO中性状态概率18%(4月为39%,3月为55%),6—8月厄尔尼诺出现概率升至92%(4月为79%,3月报告为60%+),并大概率持续至 2026 年底。截止目前强厄尔尼诺“由中性向暖位相切换”的节奏已经越来越清晰。

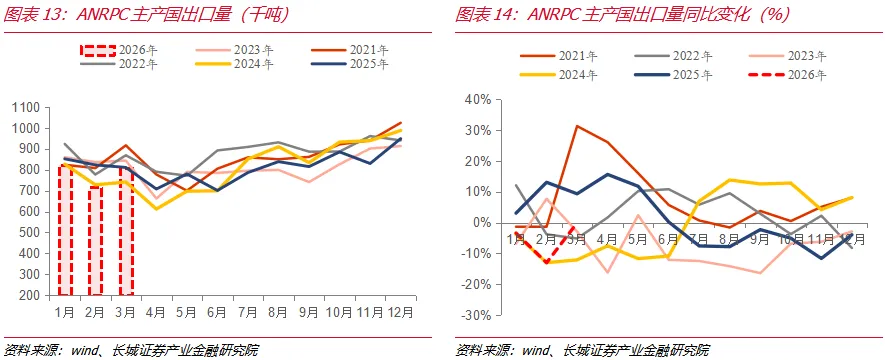

产区出口:1-3月ANRPC累计出口量235万吨(同比-5.5%)

主产国出口量:1-3月ANRPC累计出口量234.98万吨(同比-5.5%)。

中国进口:主产国出口强于国内进口,海外需求好于去年

回顾2025年,国内进口量为667.5万吨,同比增加18%,为2020年以来最大进口增幅,主产国出口量为869.2万吨,同比增加2%,也侧面反映25年中国为主要进口国,海外其他区域进口补库量较小。但今年以来,国内进口降幅大于主产国出口降幅,说明海外需求好于去年。

中游:

中国库存:本周小幅去库,关注后期去库斜率

截至2026年5月22日,中国天然橡胶社会库存129.48万吨,环比下降2.16万吨。青岛地区天胶保税和一般贸易合计库存量70.92万吨,环比上期下降-0.60万吨,其中保税区库存10.39万吨,环比下降0.79万吨;一般贸易库存60.52万吨,环比增加0.19万吨。

加工利润:泰标生产利润亏损、乳胶生产利润亏损

下游:

轮胎需求:开工率有所下滑,国内4月出口量维持增长

轮胎开工率&山东厂区库存天数:截至5月28日:国内全钢轮胎样本企业产能利用率为66.77%,环比-0.14个百分点,同比+1.97个百分点;半钢轮胎样本企业产能利用率为73.51%,环比-0.75个百分点,同比-4.74个百分点。另外,山东地区轮胎库存天数有所回升。

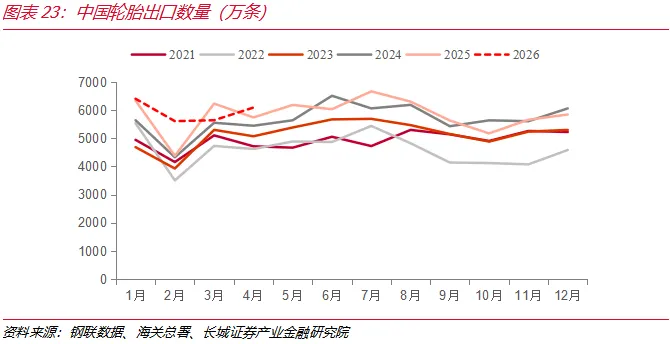

国内轮胎出口:4月新的充气橡胶轮胎出口量为6090万条,同比增长6.1%。1-4月合计出口2.37亿条,同比增长4.7%;出口金额为73.98亿美元,同比增长2.7%,增幅小于出口量,主因出口均价较去年同期有所下降。

汽车:4月汽车产销同环比小幅下降,4月重卡销量维持高增

中汽协数据,2026年4月国内汽车产销分别完成257.5万辆和252.6万辆,同比分别-3.0%和-2.5%。1-4月累计数据来看,汽车产销累计完成961万辆和958万辆,同比分别-5.5%和-4.8%。

根据第一商用车网,2026年4月份,我国重卡市场共计销售超11.7万辆,比上年同期的8.77万辆上涨约33%。1-4月,我国重卡行业累计销量约43.49万辆,同比增长23%。

替代品:合成与天胶价差修复,发生合成替代天胶

截止5月29日,顺丁橡胶现货价为14600元/吨,环比下降3.3%,同比+24.8%,与泰混现货价差为-2800元/吨,二者价差修复。丁二烯现货价为11800元/吨,环比-3.3%,同比+19.8%,顺丁胶-丁二烯价差逐步回归正常。

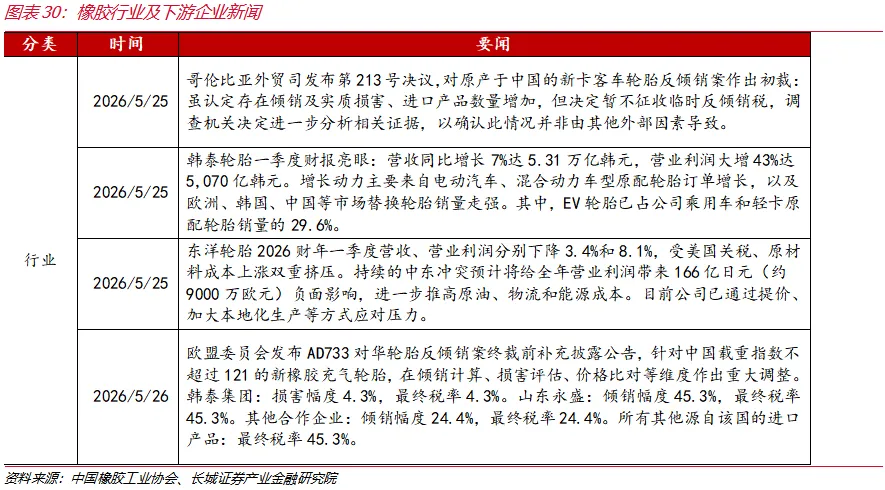

行业要闻:欧盟、哥伦比亚对华轮胎反倾销制裁力度下降

风险提示

天气扰动、政策变化、产区供给超预期、下游需求不及预期、价格波幅剧烈等风险

研究团队介绍

农业团队成员从业经历与知识结构合理,研究领域既有交错也有交叉,覆盖面广且兼顾纵深。未来将以周期特征为基石,挖掘更多具有成长及科技属性的优秀标的。

研究员 王佳博

执业证书编号:S1070526030004

研究员 严瑾

执业证书编号:S1070526050002

特别声明

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。通过新媒体形式制作的以上推送信息仅面向长城证券客户中的专业投资者及风险承受能力为稳健型、积极型、激进型的普通投资者。若您并非上述类型的投资者,请取消阅读,请勿收藏、接收或使用以上推送中的任何信息。因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

免责声明

长城证券股份有限公司(以下简称长城证券)具备中国证监会批准的证券投资咨询业务资格。以上推送信息摘自长城证券已发布的研究报告,完整内容请以长城证券已发布的研究报告为准。研究报告由长城证券向专业投资者客户及风险承受能力为稳健型、积极型、激进型的普通投资者客户(以下统称客户)提供,除非另有说明,所有研究报告的版权属于长城证券。未经长城证券事先书面授权许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传媒及任何单位或个人引用的证明或依据,不得用于未经允许的其它任何用途。如引用、刊发,需注明出处为长城证券研究所,且不得对研究报告进行有悖原意的引用、删节和修改。研究报告是基于本公司认为可靠的已公开信息,但本公司不保证信息的准确性或完整性。研究报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,研究报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用研究报告中的任何内容所引致的任何损失负任何责任。长城证券在法律允许的情况下可参与、投资或持有研究报告涉及的证券或进行证券交易,或向研究报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。长城证券可能与研究报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。长城证券版权所有并保留一切权利。

分析师声明

本报告署名分析师在此声明:本人具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,在执业过程中恪守独立诚信、勤勉尽职、谨慎客观、公平公正的原则,独立、客观地出具本报告。本报告反映了本人的研究观点,不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?