各位涉农企业、个体农户的财务注意:2026年1月1日起,农业相关业务的增值税免税规则明确了——不是所有农产品销售都免税,得看“是不是自产”。

一、这些农业业务,增值税全免

直接对照:符合以下条件,不用缴增值税:

1. 农业生产者销售自产农产品

- 农业生产者:从事农业生产的单位/个人(比如农户、家庭农场、农业合作社);

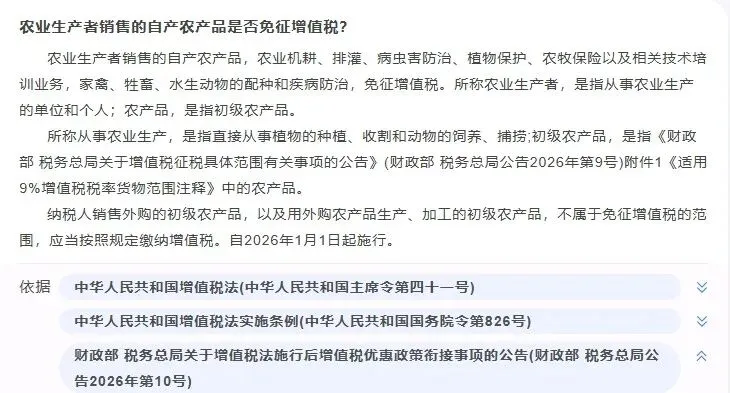

- 自产农产品:直接种植、收割的植物,或者饲养、捕捞的动物(属于《适用9%增值税税率货物范围注释》里的初级农产品)。

2. 配套农业服务

农业机耕、排灌、病虫害防治、植物保护、农牧保险及相关技术培训,还有家禽/牲畜/水生动物的配种和疾病防治,也免征增值税。

二、这2种情况,不能免税(要缴税)

别踩坑!以下销售行为得正常缴增值税:

1. 销售外购的初级农产品

比如你买了别人种的蔬菜再转手卖,哪怕是初级农产品,也不能免税;

2. 用外购农产品生产、加工后销售的初级农产品

比如买了散装小麦,加工成包装好的面粉再卖,不属于“自产”,得缴税。

三、关键提醒

1. 执行时间:2026年1月1日起生效,之前的业务按原政策处理;

2. 证明要求:享受免税的农业生产者,需能证明产品是“自产”(比如种植记录、养殖凭证等);

3. 税率参考:不免税的农产品销售,一般适用9%的增值税税率。

举个例子:

- 农户卖自己种的白菜:免税;

- 超市买农户的白菜再卖:要缴9%的增值税;

- 食品厂买小麦加工成面粉卖:要缴9%的增值税。

简单总结:农业业务免税的核心是“自产”——自己种/养的农产品+配套农业服务免增值税,外购、加工后的农产品销售得正常缴税!

农业相关业务增值税免税/征税对照说明

一、免税业务范围

1. 农业生产者销售自产初级农产品

适用主体:从事农业生产的单位/个人(如农户、家庭农场、农业合作社);

业务要求:产品为直接种植、收割的植物,或饲养、捕捞的动物(需属于《适用9%增值税税率货物范围注释》中的初级农产品)。

2. 特定农业服务

具体业务:农业机耕、排灌、病虫害防治、植物保护、农牧保险及相关技术培训;家禽、牲畜、水生动物的配种和疾病防治。

二、征税业务范围

1. 销售外购的初级农产品

情形:购买他人生产的初级农产品后转手销售(无论是否为初级农产品,均需征税);

适用税率:一般为9%。

2. 外购农产品生产、加工后销售的初级农产品

情形:以外购农产品为原料,经过生产、加工(如包装、简单加工)后销售的初级农产品;

适用税率:一般为9%。

三、核心区分要点

- 免税的关键是“自产+直接销售/配套服务”;

- 征税的核心是“外购(含外购后加工)”,即产品并非自身直接生产。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?